日本の資金繰り研究 @2020.6.10。- 遂に預金の取り崩しが始まったのか?

昨日(6/11)NYダウが▼1861.82(▼6.9%)急落した。前稿で「過剰流動性」と「フリーランチ」売り切れに言及した直後だったので、そのタイミングには筆者も少々驚いている。それにしても一般の皆さん(特に日本)の反応がまあ薄いこと。*実際この3か月間、景気実態とかけ離れて+40%強も急騰していた株価にあきれていた人も多かったのだろう。

*株価下落について解説したメディア記事に対し、ネットから辛辣なコメントが多かったのが印象的。「何が今更”第2波への懸念”だよ」「パウエル議長のコメントがきっかけ?」etc. etc. 。皆さん随分言うようになったものである(笑)。中にはAI、アルゴ、HFT(高頻度取引)について言及している向きもあり興味深かった。「損切丸」読者の方もいたのだろうか。

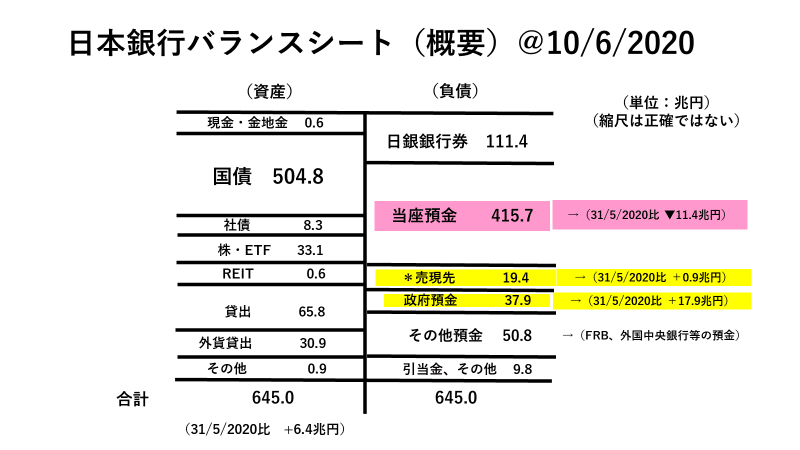

さて本題の「日本の資金繰り」。6/10ベースの日銀バランスシートの速報で面白い変化があったのでここに記しておく。

遂に、というかやっと、というか、日銀の当座預金が減少に転じた。5/20 427.1兆円 → 6/10 415.7兆円で▼11.4兆円の減少。市中で「預金の取り崩し」が始まったと見ていいだろう。

6/10時点においては「政府預金」+17.9兆円が資金繰りを支える格好になっているが、これは主に年金が原因だろう。年金支払のために準備した「政府預金」は6/15に対象者の預金口座に振り込まれるが、問題はこの年金が預金として滞留できるかどうか。6月末にかけては民間で様々な支払いが予想されるため、引き続き預金残高推移は注意して見ていく必要がある。

一方で日銀資産は国債を中心に毎月+5~7兆円「順調に」増えている。これで6月末時点でも預金の減少が進むようなら「日本の資金繰り」は少し問題含みになっていくだろう。現在日銀は「国債売現先」でマネーマーケットから▼19兆円ほど資金吸収(調達)しているが、この金額が増加していくようだと「お金の不足」から円金利の上昇要因に転じていくはずである。

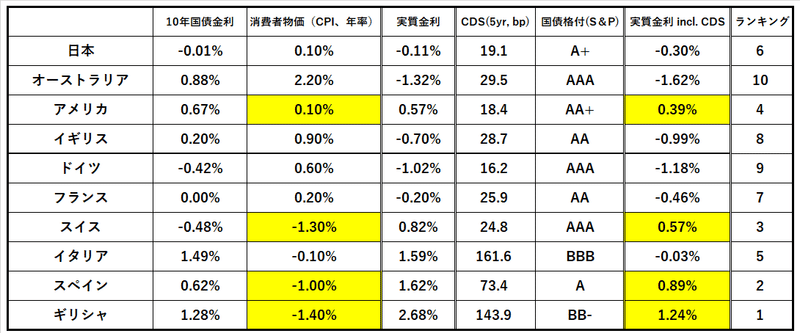

実際日経平均は6/11~12にかけて▼1,000円近く下げているのに、JGB(日本国債)は殆ど動いていない。**10年米国債が@0.82→@0.67%=▼0.15%も金利低下しているのとは対照的だ。日本は株を売っても余る「お金」がそれほどないのかもしれない。

**もっともFRBの当座預金付利金利は「ゼロ」であるため、米国の銀行や投資家はまだ「高い金利のついた国債」を買う選択肢がある(これはECBの付利金利が▼0.50%のヨーロッパも同じ)。ただ欧米の投資家が債券に求める金利水準は日本に比べ高く、今の国債金利は十分な水準ではないため、まだ本格的な株→国債の資金移動は起きていない。株価の下落が一時的と見て、株を買い直そうと狙っている投資家も依然多いのかもしれない。

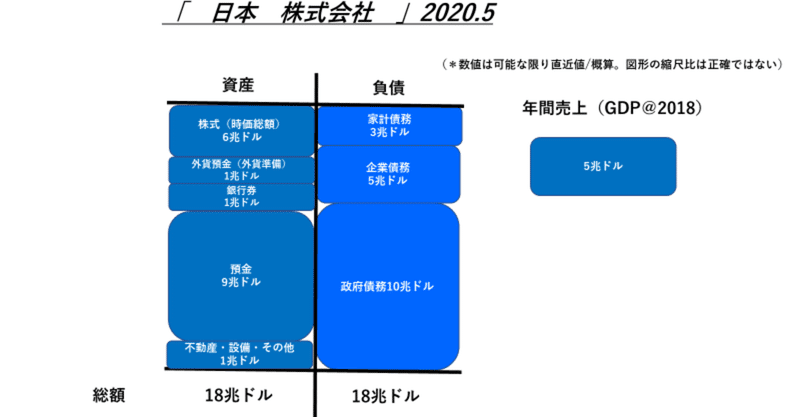

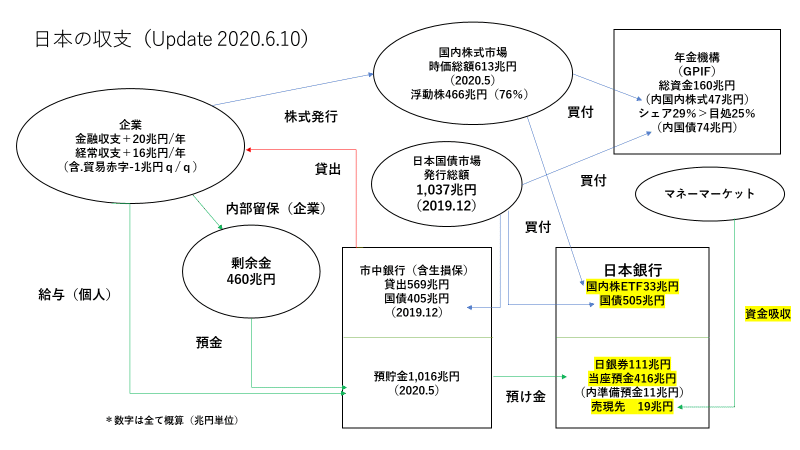

「国債1,000兆円 vs 預金1,000兆円」でずっと睨み合いが続いていた「日本の資金繰り」。もしここで均衡が崩れるとしたらそれは大きな出来事だ。この30年続いた「低金利時代」の終焉と言ってもいいかもしれない。日銀がどんな「マジック」を使おうとしても、足りないお金は足りないのである。

国内でファンディング出来なければ海外から資金を集めるしかないが、欧米の金利に対する要求水準は高い。格付けA+(シングルA)の国債に対し、例えば10年なら「ゼロ%以下の金利」は許容しないだろう。(欧米基準なら10年間の「期間リスクプレミアム」だけでかなり要求されるはず)。

もっとも「コロナ危機」→「お金の不足」による金利上昇は日本に限らず欧米も中国も状況は同じ。長らく続いた「過剰流動性相場」は終わりを告げるのか。それはここまで頭を押さえつけられてきた「金利市場の逆襲」となるだろう。マーケットは歴史的にも重要な転換点にさしかかってきている。

この記事が気に入ったらサポートをしてみませんか?