ブラジル、イギリスの "異変" が示唆する「インフレ」の正しい対処方。

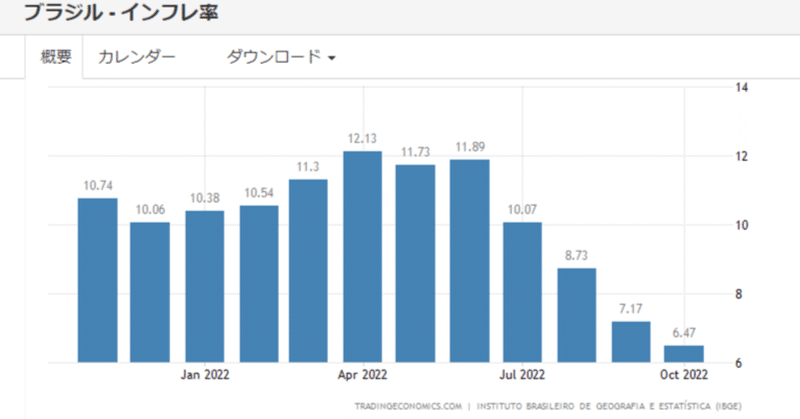

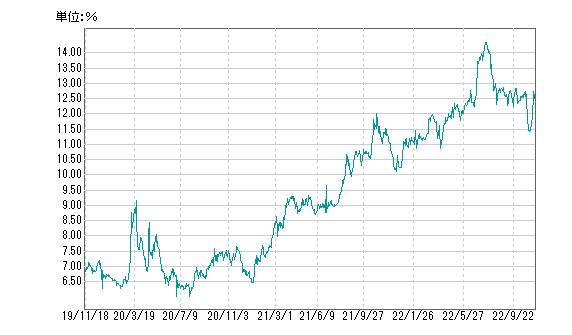

お気付きでないかもしれないが、ブラジルに "異変" が起きている。標題にCPIの推移を添付したが、4月のピーク+12.13%から10月に+6.47%に急落。それだけ景気が減速しているわけで「利下げ」に転じてもおかしくない状態だが、逆に10年国債金利は@13%台に上昇している。

一体何が起きているのか?

これは「ルラ政権誕生」に関係している。ボルソナロ前・大統領との激戦の中で両陣営とも「財政拡大」による ”バラマキ” を競ったため、国債市場が需給悪化を懸念して売られている。

ここまで先行的に「利上げ」してきたブラジルの金融政策は上手くいっていた。ボベスパ指数 ↓ も底値の@96,000台から@120,000台まで順調に推移してきたが、ここに来ての国債下落は思わぬ重しに転化しつつある。

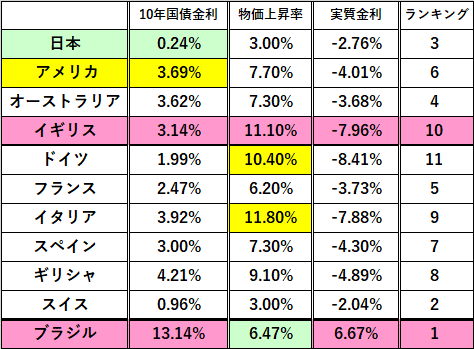

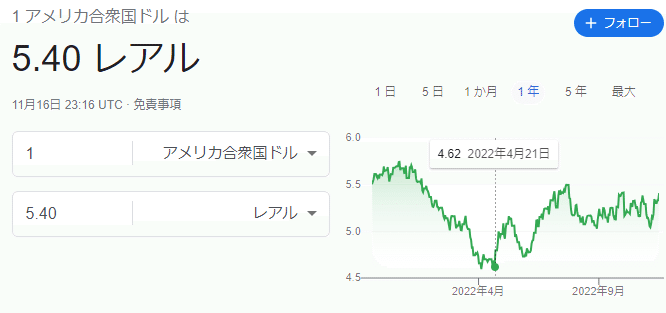

FXが「金利差」で動いているのが本当なら、10年国債の「実質金利」=名目金利-物価上昇率が@6.6%に急騰しているレアルは完全に「買い」。だが、実際にはそうなっていない。こちらも株価同様、頭が重い。

この事は「インフレ」の正しい対処方を示唆している。経済学の教科書的に言えば「インフレ」に「財政拡大」や「減税」は御法度。物価が明確に下がりつつあるブラジルでは、おそらく「利下げ」が正しい選択肢だが、過去の「レアル安」のトラウマが強く、アメリカの「利上げ」が続く中での「利下げ」転換は困難。FRBの「利下げ」を待つしか無い。

これと似た出来事が最近イギリスであった。そう、「トラス政権」を巡るドタバタである。国民の「インフレ苦」を慮って「減税」を掲げて颯爽と登場したが、英国債市場が大暴落。たった44日間で退場を迫られる羽目に陥った。やはりマーケットの発達している国では誤魔化しが効かない。

代って登場したスナク首相が「減税」を引っ込めたため "英国債の反乱" は収まったが、こちらも苦境が続く。不動産価格が下落し消費が減退する中、収まるかと思われた「インフレ」が10月に+11.1%(← 9月+10.1%)と上昇。いみじくも 生活が苦しいから「インフレ」が収まるわけでは無い。|損切丸|note ことを証明してしまった。

そして「インフレ」の ”本丸” アメリカ。こちらも状況はかなり複雑。

10月米小売売上高(前月比)+1.3% 予想+1.0% 前月 0.0%

除.ガソリン、自動車 +0.9%

(前年比)+8.3% 予想+8.7% 前月 +8.2% ← +8.6%

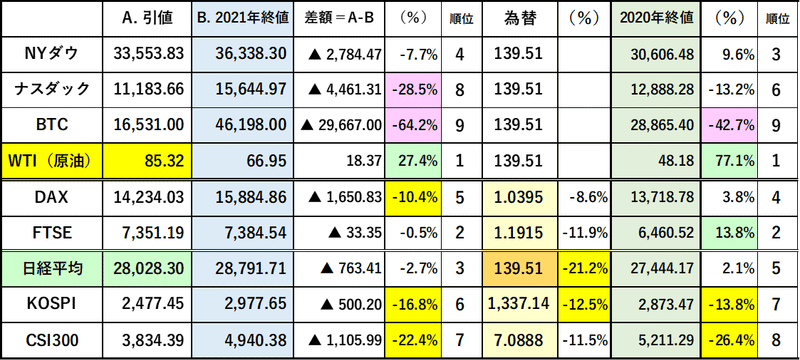

景気減速見通しが強まる中、10月の小売売上高は予想外の増加。さすが「株本位制」のアメリカ。@29,000ドル台から@33,000台まで急反発したNYダウなど株価上昇による「純資産効果」は絶大だ。日本と違い、あの国の財布の紐はすぐ緩む。

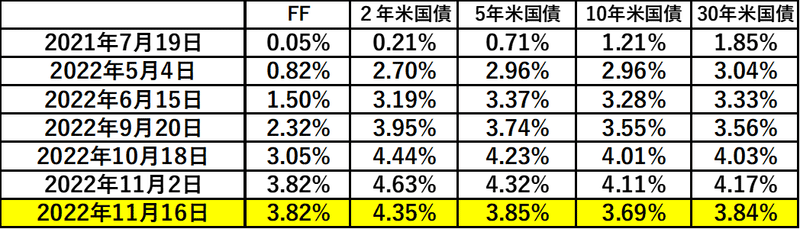

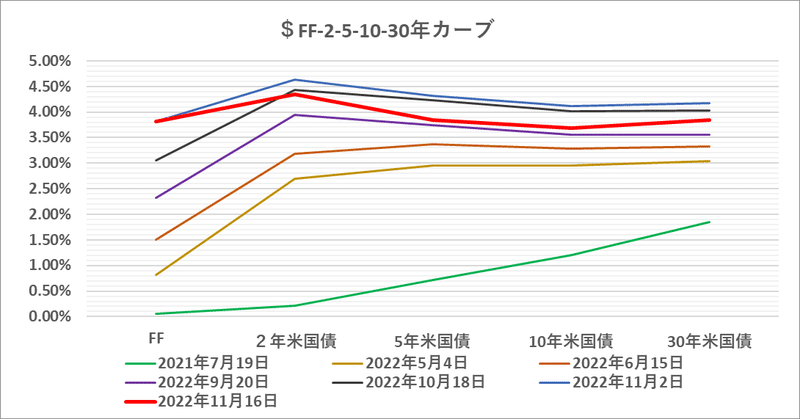

では米国債を売りに来るかと思ったら、逆に買いが加速。10年米国債金利は遂に@3.7%を割り込んだ。こちらは ”リセッション” に突っ走っている。

「景気が反転して "利上げ" が長引くから ”リセッション” が進む」

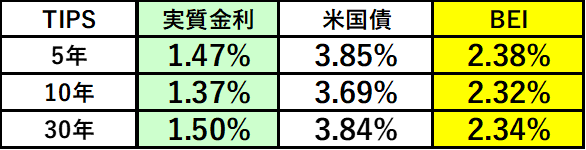

こういう訳のわからない解説が出ていたが、それなら物価見通しも上がるはず。だがTIPS(物価連動債)の動きを追うと、@2.7%もあったBEI(予想物価率)は@2.3~2.4%台に急落。ターミナルレート(政策金利の到達点)も@5%を割り込んでいる。

国債の主要プレーヤーは銀行なので、その現場から見えている光景、例えばローン金利が@7%を超えている住宅市場などの現状がかなり悪いのだろう。ウォール街でも大リストラが進行中であり、雰囲気が暗くなっている。

”景気後退下の株価上昇” というが、アメリカはパラドックス(Paradox、自己矛盾)に陥っている。株が落ちると全てが駄目になる国だけに株価に配慮しなければいけないのはわかるが、それも過ぎると「インフレ」を再加速させ「利上げ」が続けば回り回って株価が下がる。現状の米国債と米株の「シーソーゲーム」はそういう苦悩を映し出しており、FXにおける「ドル売り」「ドル買い」の気迷いもここに根差している。

さて日本はどうか。一見「インフレ」対処方として財務省の「増税路線」は正解に見える。おそらく一部で騒いでいる「消費税廃止」はブラジルやイギリスと同じ結果を「円」にもたらす。

だがこちらも大きな問題を孕む。

国際的に見ても異常な「低賃金」に取り残されている日本で社会保障費や消費税など一方的に生活民に負担を強いるやり方は間違っている。①過剰に溜め込んだ企業の余剰金②高齢層を中心とする過剰な「預金」偏重が問題の根っこにあり、本来これらを若年層に回す工夫が必要なはず。例えば①余剰金を「人件費」に回すインセンティブを与える税制が必要だ。

だが長年に渡るサプライサイド=企業寄りの「昭和政策」を放棄できない政権の継続がこれを難しくしている。つまり ”取り易い所から取る” 。ただそれも限界に達しつつあり、年金暮らしに入った「団塊」にも影響が及び始め、この国でもようやく声が上がり始めた。

ちなみに「不良債権」の深刻化に加え「米中対立」の激化により国内の「モノ余り」「人余り」が顕著になり、「デフレ」の影がちらつく中国も台所事情はかなり厳しい。主要輸出先のアメリカとの関係改善に対する思いがG20での ”笑顔で握手” に現れていた。だが、かつての "Rising Sun" 対日本同様にアメリカは手を緩めないだろう。経済より独裁を優先してきた政策のパラドックスが中国自身を苦しめることになる。

南米もヨーロッパもアメリカも日本も中国も問題が山積。それも各国重い病状を抱える。深刻なのはもうこれ以上「借金」できないこと。 世界は「過剰流動性」中毒。ー 「テーパリング」(薬抜き)は並大抵ではない。|損切丸|note はもう限界。「インフレ」という形で広範に ”痛み” が広がっているのがその証拠でもある。

2008年の「リーマンショック」時には中国に救われたが、今回はそうも行くまい。インドや東南アジアだけでは無理。かなりの "覚悟" が必要なのは間違いないがどの国が先に抜け出すか。「インフレ」が比較的穏やかで「お金」がある日本には大チャンスのはずだが...。期待して見ていこうと思う。

この記事が気に入ったらサポートをしてみませんか?