バフェット氏の日本商社株買いが意味すること ー 8/31日銀バランスシート(速報)と共に。

日本の株式市場にとって驚きのニュースが飛び込んできた。言わずと知れた「投資の神様」バフェット氏が日本の5大商社株を購入したという。伊藤忠、丸紅、三菱商事、住友商事、三井物産の株は+4~7%も上昇し、当日の日経平均の上昇を牽引した。

ヒントは同じ8月に判明したカナダの金鉱山会社バリックゴールド社へ投資にある。「金(Gold)は配当も付かないから嫌」と言っていた同氏が遂に「金」に手を出した、と市場では大きな話題になった。何でも金鉱山会社への投資は「金」そのものの投資とは全く別物、という。金を採掘する人員や設備にお金を払っているから「金」の取得コストは変わらず「金」価格の上昇メリットが大きい、ということらしい。株式なら配当も得られるし、割安銘柄投資を主眼とする「バリュー投資の神様」バフェット氏ならでは。

今や巨額の資源プラントに投資している日本の商社は同様に「資源関連株」と考えていい。おまけに「コロナ危機」で一時原油価格がマイナスになるなど大きなダメージを受けていたのがこの「資源関連株」。アメリカではシェールガス・プラントが破綻したりする中、日本の商社に目を付けるとは氏らしい。想定される理由はいくつかある:

①資金力(含.メガバンクの支援)があり、破綻リスクが低い。

②株価が低く推移しており、配当利回りが@4~5%と高い。

③グローバルな投資比較で株価が割安に放置されている。

④将来的なインフレリスク。

①については日本そのものに言えることだが、いわゆる「キャッシュ・リッチ」企業・銀行が多く、危機耐性が高い。②、③については、国内でも伊藤忠以外の4社は日経平均のパフォーマンスを下回り、かつ*NYダウやナスダックと比較すると割安に放置されたままだ。

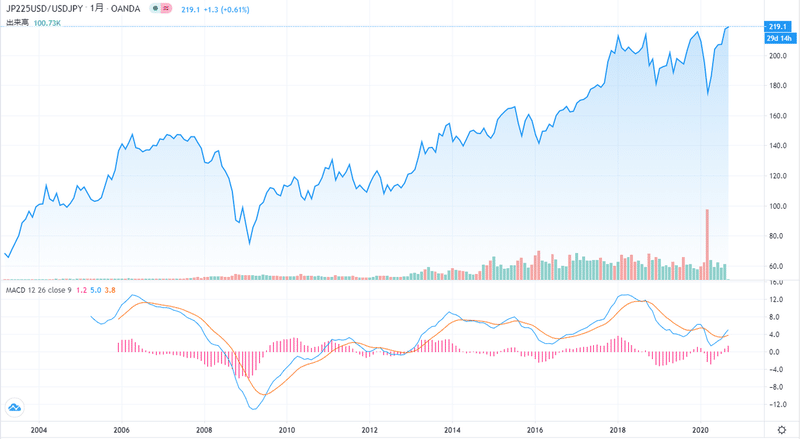

*ドル建日経平均は「200ドルの壁」を超え、30年来の高値を抜こうとしているところだ。

それでも株価自体が「過剰流動性」に押し上げられて割高であるという議論もある中、なぜ氏が商社株=「資源関連株」に投資したのか。やはり**④インフレリスクを見ているのではないか。

株が割高なら現金比率を上げて対応すればいいところ、このような投資を拡大するのは、ここまで株が上がっても「お金」に「割安感」は生まれず「法定通貨にはバリューがない」と神様が判断していることになる。

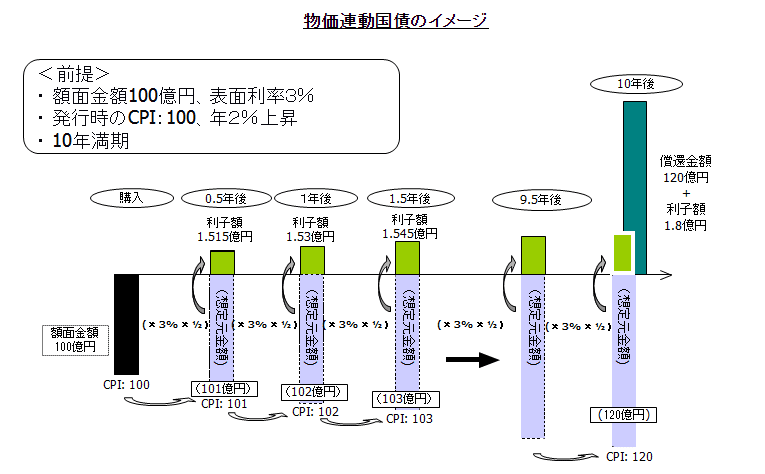

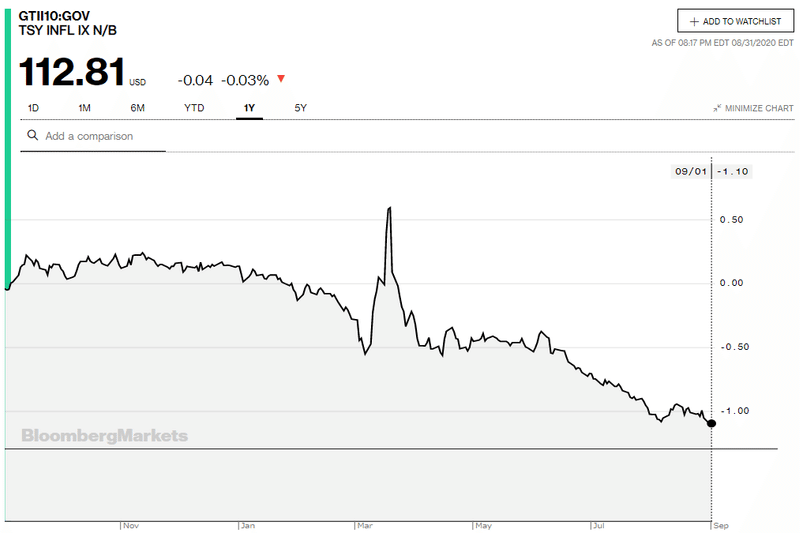

**米国市場でインフレリスクを図る指標として「物価連動債」がある。物価見通しがインフレ方向にぶれるほど価格が上がる(利回りは低下)債券だ(仕組みは ↓ 参照)。市場参加者の物価見通しを反映しており、FRBも「金」のトレーダーも着目している。歴史的に見ると「金」の価格変動が激しいが、「物価連動債」とは明らかな連関性が見られる。

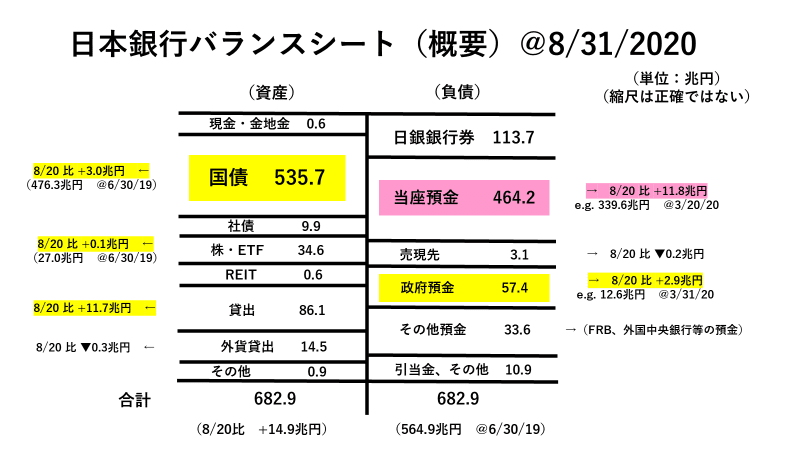

さて、8/31時点の日銀バランスシートの速報 ↓ 。

貸出が再び+11.7兆円と増加し、その分預金口座に滞留している模様で大きな変化は見られない。ただ9月末は日本の半期末に当たるので、企業、個人の払い出しの動きには注意が必要だ。

そして何よりも日銀にとって「安倍総理の退任」という大事件が起こった。さて、どうするか。ここまで黒田総裁、雨宮副総裁とも「景気が持ち直しつつある」と言うような発言を重ねて下準備をしてきたので、ここは政策を修正する絶好のチャンスのはず。

もはや「バランスシート膨張政策」は限界に近い。少なくとも「危機対応」のための政策発動は不要になっているので、後々「資金繰り」の重荷になるETFや超長期国債の買い増しは止めたいところだ。国債については、保有国債の期日償還が年間▼40兆円程度見込めることから、この範囲内に国債買入額を納めるのが妥当ではないか。

バフェット氏の日本商社株買いは「日銀の資金繰り」を直接支援することはないが、ETFをこれ以上無理に買い進めるのを止めるには良いきっかけとなるだろう。おそらく「神様」に追随する投資家が内外で増えてくるので、日本株は今後しっかりした値動きが期待される。

次期総理の意向によるところもあるが、どの候補者も安倍総理に比べて金融政策に明るいとは思えない。日銀も一定のフリーハンドは得られると思う。「勝負の3月年度期末」まであと6か月余り。果たしてどういう結末になるか、見守っていきたい。

この記事が気に入ったらサポートをしてみませんか?