日本式「減点人事考課」について考えてみる。ー 10月CPI ”▼0.4%” のカラクリから。

「お前、偉くなりたくて銀行に入ったんだろ?」

某邦銀を去る決断をした「損切丸」に対して先輩行員から投げかけられた言葉だ。「靴舐めろ、と言われたら舐めればいいんだよ」とも。

「ああ、そうか。この人達は自分とは "目的" がまるで違うんだ」

目から鱗、というか、かえって決断が固まった。「偉くなるために必要なら」 ”鞄をお持ちしたり” 、"走ってエレベーターのボタンを押したり" するのも厭わない。最後に辞めた香港支店はいずれも一流大学卒のいわゆるエリート行員の集団だったが、彼らの「決意」はある意味凄い。

普通に仕事をさせればもの凄い有能な行員達だ。*ところが日々その能力を傾けているのが「仕事をしない事」。「振られた仕事は投げ返せ!」...。忙しいのもあるが、それが偉くなるために必要だったからだ。

原因は日本式「減点人事考課」である。

*菅政権に経済参謀として参画している元ゴールドマンのアトキンソン氏にはぜひこの「文化」を理解して欲しいものだ。再三日本企業の「生産性の低さ」を指摘しておられるが、筆者は主因は中小企業の多さよりも「減点人事考課」にあると考えている。

日本では「失敗」が厳しく糾弾される。「銀行」のように ”お堅い仕事” ではまず「失敗しないこと」が大事。「昇進」は「X」(バッテン)の数で決まると言われ「なるべく仕事をしない」のが「偉くなるため」の近道だ。有能なエリートほど日々これに全能力を傾けるようになる。

この傾向が最も顕著なのが役人の世界だろう。 ”実績” が数値になりにくい役所では「人事が全て」。特にそのトップでエリートが集まる霞ヶ関での ”闘い” は熾烈。我々下民には到底理解できない理屈がまかり通っている。

その中でもダントツなのが「役所の中の役所」といわれる財務省だろう。価値観の中心となるのが「財政健全化至上主義」。端的に言うと財政赤字を増やすのが「X」(バッテン)。だからどうしても①税収を増やし②支出を減らすことに執着することになり、予算編成が硬直化してしまう。

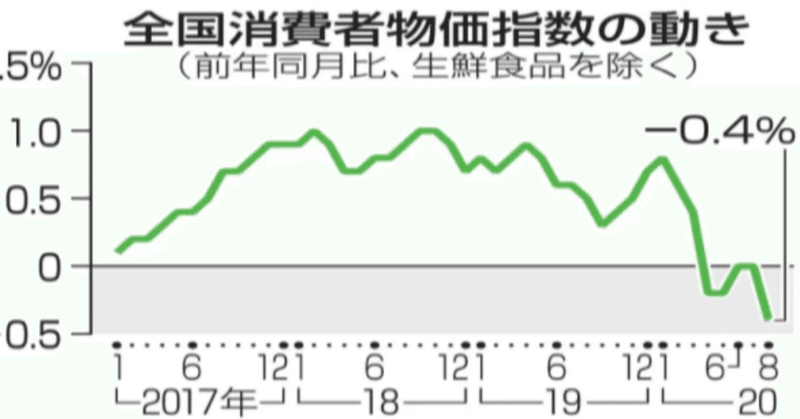

「GoToトラベルでCPIが低下?」

10月の日本のCPIのマイナス幅が拡大したが「GoToトラベル」が原因だと言う。??? 政府が出した補助金分「旅行代金が▼30%以上下がった」というのは経済学的にもおかしくないだろうか。発表している総務省にも経済学を学んだ立派な「エリート官僚」が何人もおり、こんなことは「損切丸」ごときに指摘されるまでもないはず。どうしてこんな発表になるのか。

筆者が疑っているのが「物価連動債」の利払いについて。投資家に払う利息は総務省発表のCPIに連動しており、CPIが上がれば利払いが増える。そう ↑ ②支払を減らす観点からは「X」になる。だからCPIには ”低め発表バイアス” がかかりがちだ(実はこれ、”初犯” ではない)。

もっと大枠で言うと**「低いCPI」=「低金利」と言う理屈。特に事情を知らない外国人投資家の国債売りを防ぐためではないかと訝しくなる。「国債下落」=「金利上昇」はやはり「X」。だがこの過剰に「低いCPI」は日本国債の「実質金利」を押し上げてしまい、下手をすると円高を呼び込むリスクさえある。リスクを取っている投資家に対しても誠実とは言えない。

**もっともこれらの ”日本的事情” は大分外国人コミュニティーにも浸透はしてきている。本来同じ値段で量を減らす「ステルス値上げ」や車や家電商品の「新商品プレミアム」など、「実質賃金低下」の生活実感に沿った物価指標があって然るべきだが「金利上昇」を怖れるあまり改善されない。

「損切丸」の提言だが、霞ヶ関の人事考課の柱を「財政健全化至上主義」から「財政負担軽減主義」に変えてはどうか。それも***「X」主義ではなく、負担を減らす策に対し「O」を加点する方式に変えてみる。

***「脱ハンコ」もあれだけ急激に進んだのは「ハンコを止めた数」を各省庁に競わせたのではないか。菅総理は人事を得意としているようなので、役人の心理がよくわかっているのかもしれない。

現状だと「インフレ」=「金利上昇」=「支払利息増加」に囚われてしまい、日銀がいくら「インフレ目標」を掲げても足並みが揃わない。まさに「ブレーキを踏みながらアクセルをふかしている」状態。多くの識者も指摘しているが、これでは前へ進めない。

それに対し「財政負担軽減主義」では「インフレ」に対する評価は180度変わる。物価が上昇すればその分「借金」は減るのだから。

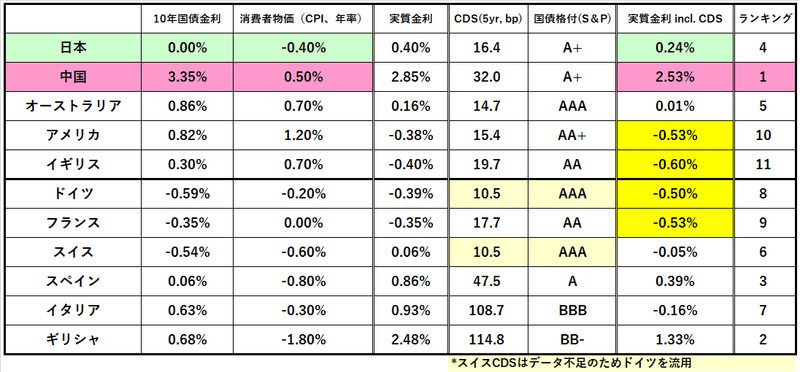

例えば日本は国債、預金とも1,100兆円ほどだから、金利が+1%上がれば財政負担は▼11兆円増える。預金者の利息収入も+11兆円増えるが、その内20%(2.2兆円)は源泉徴収税で戻ってくる。そもそも物価が+1%上昇すれば「借金」の ”価値” は▼1%=▼11兆円減る。預金者が受取利息で消費を増やせば税収も増えるはずで、総合的に ”財政負担” は減る。

やり方は簡単。CPIの指標などを工夫して物価の実態をきちんと示すようにし、日銀による国債管理政策を止めマーケットに金利形成を委ねること。つまり人為的な市場介入を極力止めることだ。金利が ”自然体” になれば人々の行動変容も促し過剰な「現・預金」の溜め込みを止めるだろう。

日銀がETFを売ったら株が暴落するのでは、と心配する向きもあるが、たかだか35兆円である。一時的ショックはあるにしろ、それほど怖れることもあるまい。市場は必ず適正水準に回帰する。むしろ買い場を探している国内投資家にとっては良い機会になるはずだ。

本来2011年の大震災後にゼロ金利の止め時があったのだが、「政権交代」などで時期を逸し今に至っている。間が悪いことにここで「コロナ危機」。次のタイミングはパンデミックが収まった後だろう。

”禍転じて” ー この危機は全てを劇的に変えるチャンスにもなりうる。おりしも1964年以来となる2度目の「東京オリンピック」が予定されており、日本が「高度成長期」に転じたのと同様の ”大変革” は訪れるだろうか。

この記事が気に入ったらサポートをしてみませんか?