おかしいのは株価ではない、金利だ!!第Ⅲ部

前稿(2020.11.25)から大分開いてしまったが ↓ シリーズの第3弾。

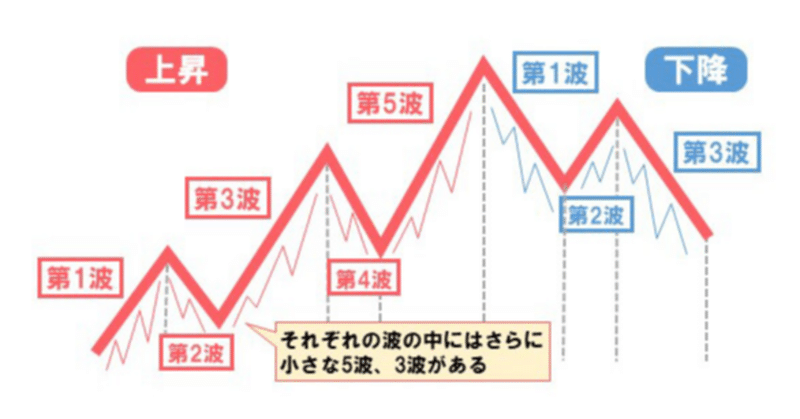

標題添付はあの有名な「エリオット波動」。筆者の知り合いの ”チャートマニア” 曰く、全ての相場はこれで説明がつくそうだ(笑)。

<エリオット波動の3つの原則>

ルール①:第2波動が第1波動の安値を割らない

ルール②:第4波動が第1波動の高値を割らない

ルール③:第3波動が上昇波動のなかで最も短くならない

(かなり強引で恐縮だが)これを米国債10年利回りの推移に当てはめてみる。 ↓ が米国10年国債の金利チャート。

(第1波動)昨年4月には@0.50%台 → @1.14%に上昇(11月)

(第2波動)2021年12月に@0.92%まで低下

(第3波動)2021年3月に@1.74%まで上昇

(第4波動)2021年7月に@1.21%まで低下

調整の第2波では@0.92%止まりで第1波の安値@0.50%を下回っておらず(ルール①)、第4波の調整@1.21%は第1波の高値@1.14%を下回っていない(ルール②)。

波の長さ設定には若干異論もあろうが、ルールは逸脱していないようだ。ここでは特に今回の金利低下@1.20~1.22%がまだ昨年11月までの金利上昇局面のトップ@1.14%を下回っていないことが肝要。筆者はチャーティストではないが、金利上昇のモメンタムはまだ保たれていると判断できる。

そうなると*今は金利上昇局面の一時的なSlack(緩み)=第4波と捉えられ、最後の金利上昇=第5波が来ることが想定される。

*@0.50%→@1.74%を "長い第1波" と想定すると今の金利低下局面が第2波。この設定だとかなり息の長い金利上昇相場になる。もっとも長期で見る金利相場の特性を考えると、こちらが正解かもしれない。その場合、金利の最高到達点は随分高くなるはずだ。

とにかくSlack(緩み)があるということはまだ「お金」が余っている証拠で有り、「実質金利」がこれだけマイナスだと「お金」が「物」「株」「暗号資産」等等に向かうのはある意味やむを得ない。実際今のマーケットがそういう動きを示している。

e.g. ドイツ、オーストラリアのCPIもアメリカに次ぐ@+3.8%に急伸

米国債金利上昇の第1波の引金になったのが日銀「金融政策総点検」 ↓(3/19稿)で明確になった日銀の「ステルス・テーパリング」なので、第5波(あるいは長期の第3波)はFRBに託されたと考えていい。

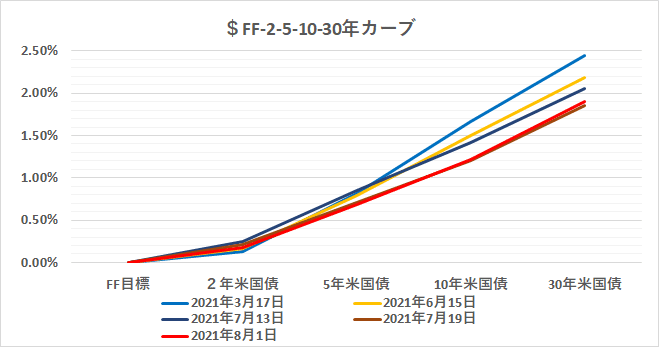

Slack(緩み)=「お金余り」解消のためにどこで「テーパリング」を始め、利上げをどこで開始するのか。それが「過剰流動性相場」修正の最終局面となり、為替も株価も全ての市場が大きな影響を受けるだろう。逆に言えばドル金利のイールドカーブが十分傾斜化しているため ↓ 、FRBによる実際のアクションが起きるまで本格的な金利上昇は難しいかもしれない。

大きなリスクファクターは、やはり下がりだした中国国債金利Ⅲ ↓ (7/26稿)。様々なニュースがようやく "外" へ染み出しつつあるが、特に不動産関連事業体の「資金繰り」が逼迫しつつ有り、人民銀行が堪えきれずに「資金供給」で ”救済” に乗り出している。

だがこちらも見方によっては「インフレ」を助長するリスクもある。人民元がドルを裏付けに発行されてきた、いわゆる「ドル=ペグ」である事実に鑑みると、裏付けのない自国紙幣の発行増は「貨幣価値の減価」=「インフレ」に直結。最悪「スタグフレーション」も有り得る。

筆者も含め、今回の「不可思議な米国債金利の低下」に驚いている市場参加者も少なくないが、2008年のリーマンショックにおける銀行救済策から始まった壮大な「過剰流動性相場」は金融史上最大の「バブル」。±1%程度の金利変動は「調整」の範囲と腹をくくった方が良さそうだ。

アメリカ、あるいは中国の "風船" か、あるいは日本の萎んだ ”デフレ風船” が急に膨らんで破裂するのか。起こる順番の想定は難しいが、そこに「米中対立」が大きく関わってくる事はほぼ間違いない。「コロナ危機」の展開と合わせ、政治、経済の両面から検証を続けていくしかない。

引き続き米国債金利の動向が大きな鍵になるだろう。今はまだフラフラしているが、大局を見失わないよう粘り強く注視していきたい。

この記事が気に入ったらサポートをしてみませんか?