我々は一体何に「投資」しているのか? - 「新NISA」開始に当って

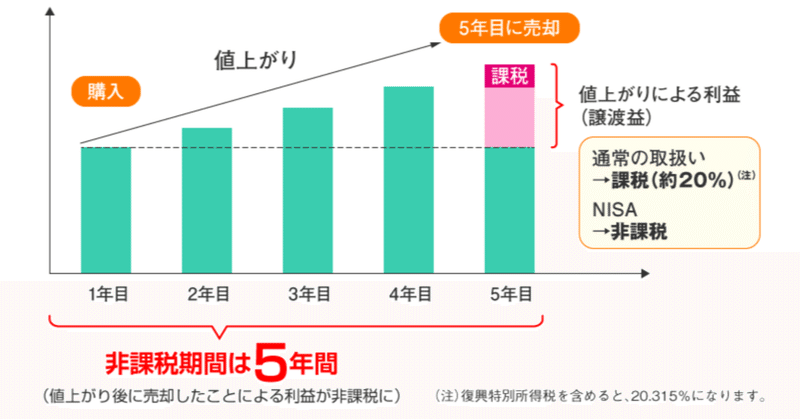

「インフレ時代」を迎えて「投資」を真剣に考えている人も増えている。今最大の関心事は2024年から開始される「新NISA」↑ 。「非課税投資枠」が一気に600万円→1,800万円と3倍に増額されると言うから無視できない。「税金」がかからないのはとても良い(笑)

株式市場を活性化させたいという政府の狙いは明らかだが、さて国民がどこまで乗ってくるか。大発会で▼700円近く売られた日経平均だが「新NISA」が一種の歯止めになったのは間違いない

対象銘柄など詳細は専門家に任せるとして、ここでは素朴な疑問:

我々は一体何に「投資」しているのか?

頂いた「お給料」をどのように振向けるのか、「お金」(現金)や「預貯金」も含めた広義の「投資」とそのリスク等について考察を加えてみたい:

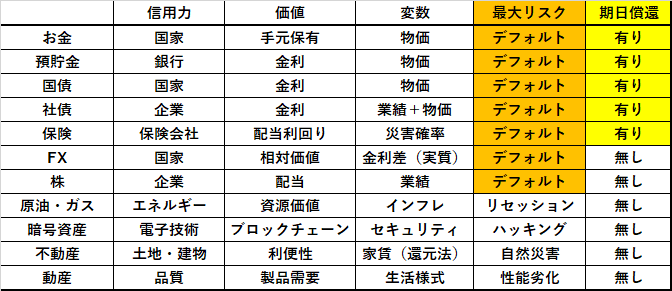

「損切丸」では繰り返し述べているが「お金」や「預貯金」も立派なリスク。株やFXのように「価格」が付いていないから気付きにくいがその「価値」は増減する。これが「投資」の考え方の基本

欧米では「利上げ」が続いて顕わになってきたが、本来「金利」がいくら付くかを基準に何に「投資」するかを決める。「預貯金」に「金利」が十分に付いていれば「インフレ」による目減りリスクは回避できる。理屈は国債も同じ。「ゼロ金利」「マイナス金利」ではこの国に「投資」が育たなかったのも当然かもしれない

「お金」=「法定通貨」-国の信用で発行される貨幣

(参照) 「お金のマニュアル」 -損をしないコツ- 其ノ5 「お金」って何?|損切丸 (note.com)

*全ての「投資」は何らかの「信用力」を基に成り立っている。例えば株なら「企業」。暗号資産のように「電子技術」が基になっていると判断は難しく、電化製品のような「動産」ならメーカーが作る「品質」。「投資」の第一歩として、まずは何の「信用」に賭けているのか認識することが大事

*通常「信用力」は「国家」>「企業」だが、一部例外もある。例えばトヨタのようなグローバル企業なら「日本」より安全との見方も成り立つ。事実JGB(日本国債)とトヨタの社債では「金利」にそれ程差は無い

そして次に留意すべきなのは「どこにリスクがあるか」。相場の「変数」としては「金利」や「業績見通し」などがあるが、中でも最大のリスクが「デフォルト」=倒産・破産。価格の上下以前に「元金」がゼロになるリスクがある。ここをまず意識すること

そして「デフォルト」に関連して大事になるのが「期日償還」されるかどうか。国や企業がヤバくなっても期日まで頑張れれば「お金」は戻ってくる。同じ「企業」に投資するのでも「株」と「社債」は全然違う

その他「原油・ガス」などのエネルギー資産や「不動産」などもあるが「信用力」と「価値」「リスク」はそれぞれ違う。よく吟味してから「投資」に向かいたい

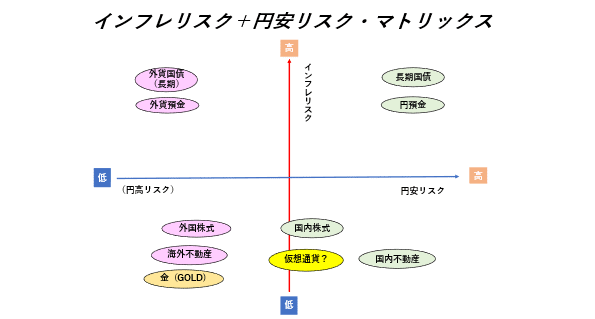

それぞれの「リスク」をマトリックスにすると:

FXが絡んで海外まで目が及ぶとかなり突っ込んだ分析も必要になるが:

①どのリスクが好きか

②何のリスクを取るのか/減らすのか

意識しながら「投資」するのが常道

いずれにしろ「投資」は個々人の選好や家計事情によって決まってくる。だから他の人と同じでなくても良い。まずは自分の「資金繰り」事情を精査した上で臨むこと。生活に必要な「お金」やまして「借金」までしてリスクに突っ込んだりするのは御法度。無理は禁物だ

NISAの何がいいかというとやはり「税金」がかからないこと。仮に1,000万円儲かったとして20%分離課税がかけられたら否応なしに▼200万円も取られる。「手数料」も同様で、年間▼5%も取られる「投資信託」なら10年で▼50%=元金の半分。これでは手元に「お金」が残らない

これらはいわゆる「コスト」であり出来るだけ「無駄」は省きたい:

日本人はもっと「お金」に拘っていい。 ー 「清貧思想」の呪縛からの開放。|損切丸 (note.com)

とはいえ年初から荒れ模様のマーケットでもあり、「税金」ばかりに目がいっていると肝心の「相場」を見失ってしまう。ここはじっくり取り組みたい。年間360万円なんて一度手を出せばあっという間。「積み立て投資枠」が設定されているのがいかにも日本らしいが、それでなくとも「六公四民」状態なのだから国の制度は上手く生かしたい。皆さん "ご武運を"

この記事が気に入ったらサポートをしてみませんか?