国民が背負う「荷物」。

「東証、バブル後最高値を一時突破」

日経平均は@36,000円を超え(9/14前場)株式市場は大はしゃぎのようだが、相変わらずネットでは「実感がない」とのコメントが目立つ。

まあ日銀やGPIFが上場企業の大株主になっているのが現状であり(参照:「公的マネーが大株主 8割」↓ )、不可思議な「日経平均>日経平均先物」の現象も続いている(参照:「日経@30,000円維持」? ↓ )。

何か「公的」な力が働いていると考えるのが自然だ。

株価上昇にも関わらず日本中にこれほど「閉塞感」が広がるのはなぜか。

キーワードは「国民負担率」だ。

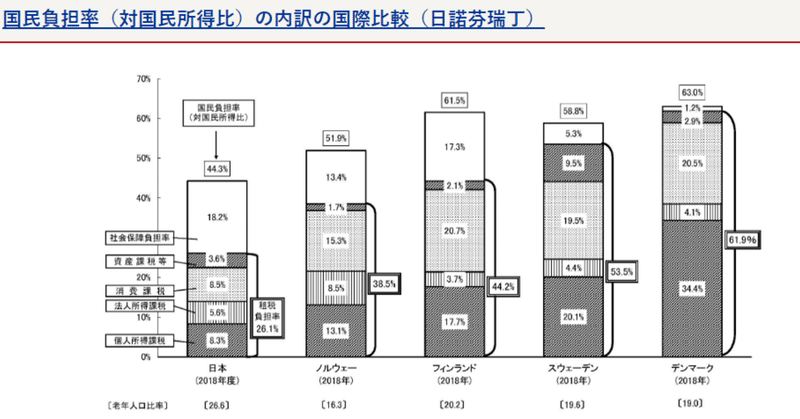

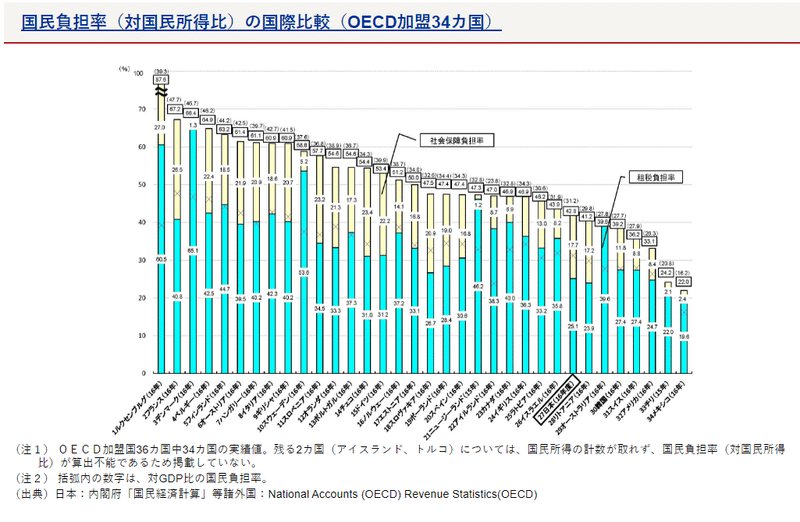

標題に北欧諸国との比較グラフ(2018年度)を添付したが、日本は所得の@44.3%(!)も税、社会保障費を負担している。100万円の所得に対して▼44.3万円もの公費を支払っている計算だが、それでも北欧諸国より率では劣る。36のOECD加盟国で見ても負担が大きいとまでは言えず( ↓ )、まあ財務省的には「消費税増税」の理屈付けにはなる。

問題は払った公費の「使い道」だろう

日本で突出しているのが「社会保障費」。「少子化」に伴い年金や医療費が重くのしかかっている。その分スウェーデン、ノルウェー、アイルランドなど7カ国で実施されている「無償教育」のような政策に回す「お金」がない。人口や経済規模の違いはあるが、払った税金が自分達の生活に還元されている実感がわかないのは当然かもしれない。

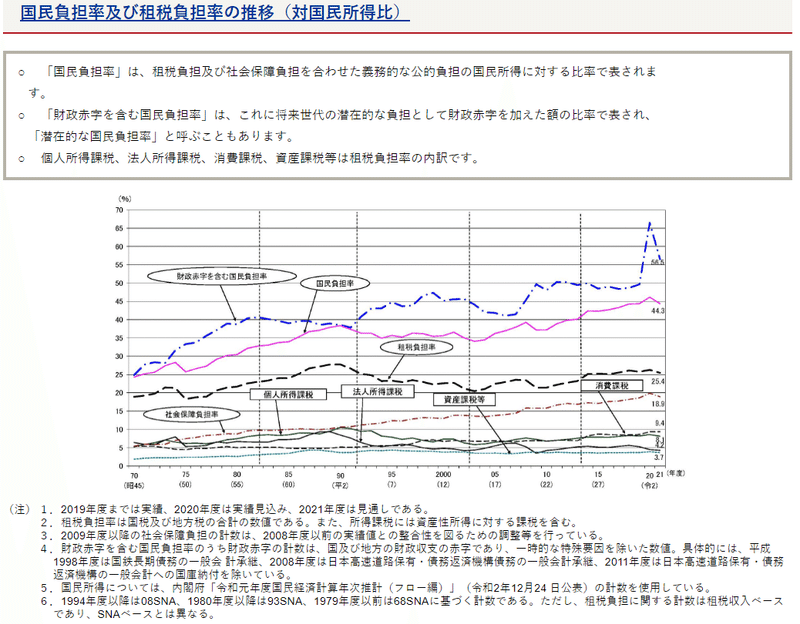

そしてもう1つ大きく違うのは「借金額」。*日本は高い生活レベルを維持するために「借金」を増やし続けており、将来「一体誰が払うのか?」という漠然とした不安が社会を覆っている。ちなみに「財政赤字」込みの「国民負担率」は@56.5%に上昇するというデータがある ↓ 。

*繰り返しになってしまうが、 ”MMT信奉者” の「国家の債務は国民の資産。国債はいくら発行しても大丈夫」という主張には辟易とする。ほとんどフェイクニュースの類い。財務省や日銀というのは言わば国全体の「資金繰り」を司る部署であり、使った「お金」を調達する義務を負う。企業なら財務部に当たり「借金+利息」を「売上+利益」で返していく。国には「利益」という概念はないが、代わりに「税金」「公金」が返済原資、つまり「国民のお金」。発行された「国債」を買う銀行も原資は「預金」=「国民のお金」であり、5年、10年繰り延べられたツケを支払うのもやはり「国民」。「資金繰り」を仕事として担えばわかるシンプルな事実である。

実はここでもう一つ「問題」が起きつつある。「インフレ」だ。

”MMT信奉者” 流に「国民」=「債権者」、「国家」=「債務者」と定義すればわかるが、「お金」の価値が下がって得をするのは後者であり、「お金」を持つ前者は損をする。これが最近「閉塞感」を加速させている "犯人" 。「株価上昇」はこの「インフレ」込みである。

例えばこの3~5年間、「閉塞感」を免れた人達としては(少数派):

①(公的マネーの買占めにも関わらず)勇気を持って株式投資を始めた人

②「暴落する」との "風説" にも耐えタワマンを買った人

③親、親族から不動産を受け継いだ人

逆に苦しくなっているのは(多数派):

a. コツコツ "預貯金" を貯めた人

b. 生まれて初めてまとまった「退職金」を受取り、 "悠々自適" で旅行、買い物などに使ってしまったが、今になって医療費の自己負担や介護費用を増やされて「お金」が足りなくなってきた人

c. マンション等住居を買うには "値段が高すぎる" と賃貸暮らしを続けてきたが、価格の上昇や公費の引き上げで生活が圧迫されつつある人

実は「借金」はコツコツ返すだけではなく「インフレ」により「負担」を減らすことが出来る。筆者も自説である「2015年以降はインフレ」に沿って「資産運営」をしてきたので、まあ何とかなってはいる(残念ながら株価上昇の恩恵はほとんど得られなかったが。苦笑)。

ただ、本来中央銀行は「インフレ」に対応して「利上げ」を行うので、a. コツコツ "預貯金" を貯めた人 ↑ がそれほど苦しむことはない。だが、今回は政府・中央銀行が意図的に「超低金利」を維持しており、1,000兆円を超える「預金大国」日本で、これはまさに「預金税」と呼ぶべ政策だ。

「 "預貯金" さえしておけば大丈夫。」

そう信じて疑わなかった層、特に「昭和世代」は、これから貰う「年金」と共にもろに「インフレ」の悪影響を受ける。月7万円ぐらいの国民年金で一体どうやって暮らせというのか。まるで「令和の姥捨山」だ。

日本政府は「薄く広く、判らないように」物事を進めるのが得意。だから「閉塞感」も「薄く広く」。これでは「バブル後最高値」を祝っている場合ではなかろう。**これは「闘い」と肝に銘ずるべき。

**筆者が「お金まみれ」の投資銀行業界に身を投じて、唯一良かったのは「ゼロサム・ゲーム」を体感できた事。結局「自分の損は誰かの得」。「投資」というと難しく感じるが、要は「相手に儲けさせない事」。特に銀行、保険会社等の金融機関、或いは「国」に遠慮する必要は無い。法を犯してはいけないが、向こうの "意図" を十分に推し量り、 "不当な要求" は毅然と突っぱねるべき。それだけで「投資」成績が格段と上がるはずだ。

この記事が気に入ったらサポートをしてみませんか?