生活が苦しいから「インフレ」が収まるわけでは無い。

10月米雇用統計:

失業率 3.7% 予想 3.6% 前月 3.5%

非農業部門雇用者数(NFP) +26.1万人 予想 +20万人 前月 +31.5万人 ← +26.3万人

時間当り賃金(前月比)+4.7% 予想 +5.1% 前月 +5.0%

11/2FOMC後の記者会見で ↓ のようなパウエル議長発言があったため注目された米雇用統計だが、何とも微妙な結果が出た。

⑤ " Reducing inflation is likely to require a sustained period of below-trend growth and some softening of labor market conditions."

(インフレ抑制には一定期間の景気減速と労働需給の緩和が必要)

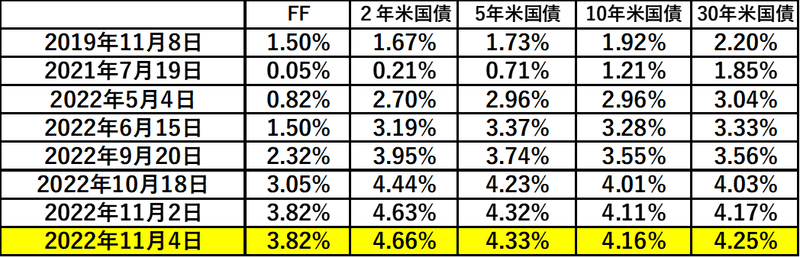

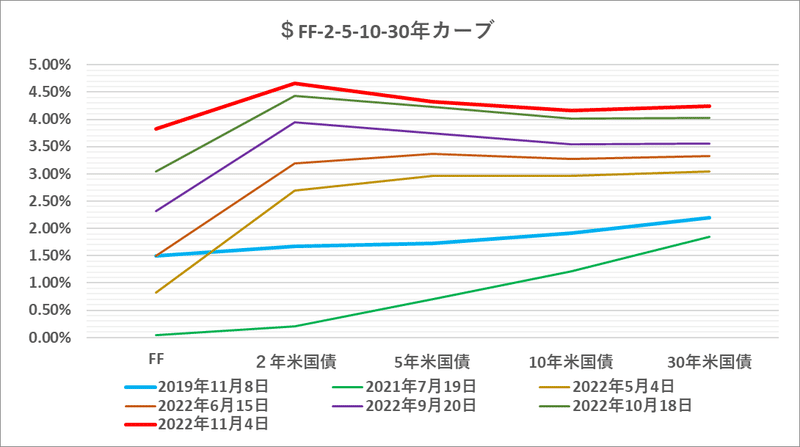

発表直後、長期ゾーンを中心に売り込まれた米国債は10年が一時@4.20%を付けたが、時間当り賃金の上昇率が+4.7%に減速(←9月+5.1%)を受けて買い戻されている。イールドカーブはややスティープニング(傾斜化)。

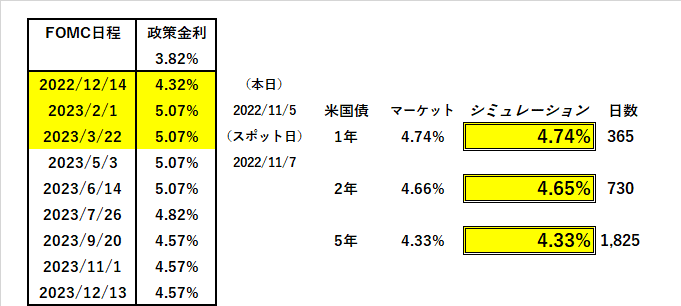

FRBのターミナルレート(到達金利)は@5%程度に留まりそうとの判断で、原油市場や株式市場は ”好感” して上昇している。

面白いのはFXの反応で、”材料出尽くし” とばかりにドルを売って来た。やはり「ドル買いはお腹一杯」の可能性が高い。

じゃあアメリカはこれで「最悪期脱出」か、というとそうもいくまい。時間当り賃金が+5%を割り込んできたとは言え、NFPは前月も大幅な上方改定(+31.6万人 ← +26.3万人)で10月も目安となる+20万人を上回っている。パウエル議長にとってはまだまだ「利上げ」停止を言い出せるないような内容ではない。むしろ悩みは深まってしまった。

日本では「失われたデフレの20年」からずっと生活が苦しいままなので、今でも「デフレ」という感覚から抜け出していない人が多いが、実は既に局面は大きく転換している。「デフレ」の時は我慢すれば物の値段が下がったのでまだ何とかなった。だがここ数年は全く逆。待てば待つほど値段が上がる「インフレ」に大転換しており、「貯金」「現金」などは価値が下がりっぱなし。今の方が「デフレの20年」よりキツイかもしれない。

これは欧米も同様だが、根底には「人件費の上昇」がある。何のかんの言って企業にとって最大のコストは「人件費」。これが上がってくると "企業努力" で売値を下げることが出来なくなる。日本で2023年以降も続々「値上げ」宣言が出ているのはそのためで、欧米も状況は同じ。

苦々しい言い方で恐縮だが、生活が苦しい からといって「インフレ」が収まるとは限らない。企業は赤字 → 倒産を防ぐために「値上げ」を続ける必要があり、いわゆる ”スタグフレーション” 的状況が続く。「値段」が下がり始めるには「不況」に近い状況が必要になるだろう。

これは 「アメリカ・ファースト」の限界。- 「年老いる世界」はどこへ向かうのか。|損切丸|note の結果でもあり、日米欧(あるいは中国も)「インフレ」に対応できる体力が残っていないことを示唆している。

それでも「お金」のある国はアルゼンチンやトルコ、レバノンのような悲惨な状況は免れているが、「リーマンショック」「コロナ危機」等、3京円もの「大借金」でばらまかれた「お金」の価値低下=「インフレ」は不可避。これを ”普通” のレベルまで吸収するには5年やそこらはかかる。

今市場で起きているのは、この「インフレ」を反映して①株や原油価格②金利の「名目価格・金利」が上がっている現象。「お金」の価値が減少するのだから当たり前の動きで「儲かる」というより「目減り」を防いでいるだけ。現状の「投資」として最も危険なのは多額の「預金」「現金」を抱えることで「借金」は ”得” になる。「デフレ」とは対処方が真逆だ。

ただ*「30年寝た切り」の日本は "リハビリ" が必要。確かにいきなり刺激の強い「利上げ」を強行すればぶっ倒れてしまう。裏を返せば "リハビリ" の間「円安」や「インフレ」は止める術がなく、日銀総裁の交代をきっかけにYCC(イールドカーブ・コントロール)を止めるなど、時間をかけて「金利上昇」に体を慣すしか無い。

*筆者はふくらはぎの肉離れで3ヶ月松葉杖の経験があるが、元へ戻すのが大変だった。まず切れた筋肉が変な形でくっつくと再発し易くなるので、これを一旦もの凄い力で「潰す」。これがもうこれまで生きてきた中で経験の無いほどの ”激痛" 。それが終わると「歩く」練習だが、人間3ヶ月も歩いていないと「歩き方」を忘れてしまう。その後も運動する度に再発の怖れと闘わなければならず、 ”普通” に戻るには約1年かかった。これは経済の "リハビリ" も同様で、特に日本は重傷だ。

「利上げ」が始まっている欧米も「寝た切り」の日本も、「賃上げ」が「インフレ」に追い付かない苦しい状況が暫く続く。そんな中「火事」を消さなければならないFRB、ECBは、とにかく ”種火” まで完全に絶やさないと、またいつ燃え上がるかもしれない。マーケットのサインとしては上がろうとする原油や株価を叩いて落とすような政策が必要になる。一旦「家」が水浸しで住めないような状況になっても仕方ない - 日銀もFRBもECBも、そして国民も、今後そういう "覚悟" が試される。

この記事が気に入ったらサポートをしてみませんか?