FRBの変化 、日銀の変化 。

ほぼ予想通りとはいえ、4回連続の+0.75%「利上げ」はモンスター級。少なくとも「損切丸」現役中の22年間でも見たことが無い。スリランカのデフォルトなど波乱も見られるが、クラッシュもなく株価も含めこの程度で良く済んでいるな、というのが実感。

だがFRBにも ”変化” が見られる。

FOMC声明文、パウエル議長の発言(抜粋) ↓

(声明文)

① " the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments."

(委員会はこれまでの累積的な「利上げ」の効果が経済活動とインフレ動向に与える影響について「時間差」が生じることに配慮する)

(記者会見)

②"The U.S. economy has slowed significantly from last year’s rapid pace. Real GDP rose at a pace of 2.6 percent last quarter but is unchanged so far this year."

(米経済は昨年に比べ急減速している。直近の実質GDPは+2.6%だが年を通せばほぼゼロになる)

③ "we are seeing the effects on demand in the most interest-rate-sensitive sectors of the economy, such as housing. "

(住宅など金利に敏感な産業の需要に影響を及ぼしている)

④ " At some point, as I’ve said in the last 2 press conferences, it

will become appropriate to slow the pace of increases"

(過去2回の記者会見でも述べたが、どこかの時点で「利上げ」ペースを落とすのが適切になる)

⑤ " Reducing inflation is likely to require a sustained period of below-trend growth and some softening of labor market conditions."

(インフレ抑制には一定期間の景気減速と労働需給の緩和が必要)

⑥ “It is very premature to be thinking about pausing”

(「利上げ」停止を考えるのはまだ時期尚早)

FX(為替市場)と株価の最初の反応は①~④ ↑ について歓迎ムード。警戒感から下げていたNYダウは一時プラス圏に浮上し、ドル円も@145円台に突っ込んだ。

その後⑤⑥で ”釘” を刺され、米国債が反落。金利の上昇に押し戻されるように株価は下落、ドルは買い戻された。

議長はよほど自信がないのだろう。バイデン大統領に良かれと思って2021年に「利上げ」を先延ばしにしたのに、「高インフレ」という最悪の結果に陥り相当叱られているはず(苦笑)。本来株価上昇で迎えたかった中間選挙も完全に裏目に出てしまった。それでも+3,000ドル近くNYダウが戻した後だけに、ギリギリ許容範囲かもしれない。

さて、このところミサイルがバカバカ撃たれて喧しい日本。こちらも実は大きな ”変化” が見られる。何と言っても注目は黒田総裁だ。

11/2 衆議院・財務金融委員会 黒田総裁:

「将来2%の物価安定目標の実現が見通せるような状況になった時に、その前段階でイールドカーブコントロール(YCC、長短金利操作)を柔軟化していくことは、一つのオプションとしてあり得る」

形式的とはいえ、国会の場でこういう発言をするには政府与党と相当綿密なやり取りがあったのは間違いない。まるで「運転する!」と言って聞かない高齢のおじいちゃんからやっと運転免許を取り上げたよう(苦笑)。兎にも角にも* ”方向転換” した意義は小さくなく、ドル円が@145~146円に突っ込んだことと無関係では無い。明らかに雰囲気が変った。

* ”黒田トレード” -「躊躇無く金融緩和を断行する」。今年はこういう勇ましい発言で口を開く度に多くの人が「円売り」で儲けてきた。対ドルでユーロが▼14% > 円▼29%なので、▼15%分、ドル円で+14円分は総裁のお陰。ただ「ゴリラがいくらバナナが好きでも、お腹一杯になれば食べられない」の格言通り、相場には ”旬” がある。流行りのトレードは参加者が増えるほど儲けが減っていき、どこかの時点で暗転。終いには「材料出尽くし」などと言って逆の動きになる。そろそろ気を付けた方いい。

「無理」を押し通す日銀。- 日本国債(JGB)市場の "歪み" が意味するもの。|損切丸|note でJGBカーブの歪み ↓ を指摘したが、国内でもやっと「YCC(イールドカーブ・コントロール)が無ければ10年は@0.80%」と試算する銀行も出てきた(「損切丸」読んでるのかな?苦笑)。

その "FACT" (事実)を "先取り" したのが大手3行による住宅ローン金利引上げ ↓ @10/31。20年>@1.1%、30年>@1.5%になっている現状で、銀行が@1%以下で「お金」を貸すメリットはない。

固定10年・最優遇金利:三井住友銀@0.93%(前月比+0.10%)、みずほ銀@1.20%(+0.15%)、りそな銀@1.08%(+0.03%)

これで日本も実質的に「金融引締」に舵を切り直したと考えていい。実際「利上げ」自体はまだ大分遠いが、a. マイナス付利金利@▼0.10%の廃止、b. YCCの基準金利引上げ(廃止はJGBが大暴れしそうで怖い)は、次期総裁といわず黒田総裁でも可能だ。

特に a. 付利金利については3層構造の付利制度 ↓ で「マイナス金利」は形骸化している。

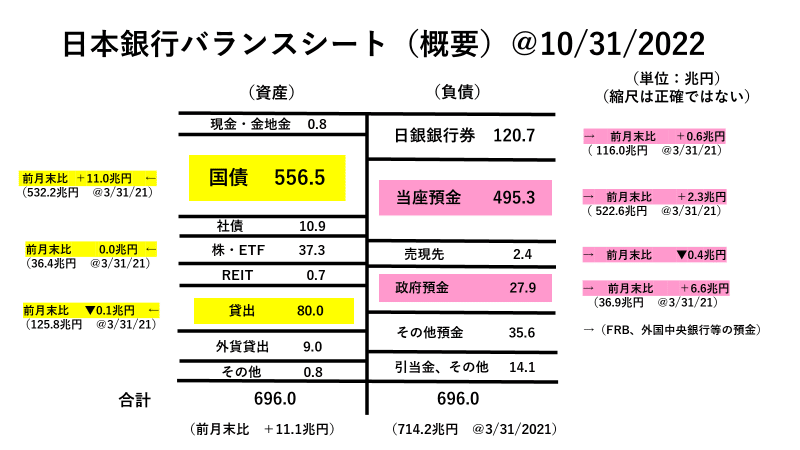

①「基礎残高」 ー 2015年の当座預金平均残高を基準にした約210兆円には@+0.10%が付利される。年間利息にして+2,100億円受取。10/31の当座預金残高が495兆円だからその42%にあたる。

②マクロ加算残高 ー 準備預金所要額に「マクロ加算額」(=基準平残x基準利率)を足した額については付利0%。近年では被災地支援やコロナ対応の緊急貸出額を加えており、247兆円程度(50%)と推定。

日銀の資金繰りと「感染症対応金融支援特別オペレーション」「国債買入」|損切丸|note

③「政策金利残高」 - 当座預金残高から上記①②を差し引いた額に@▼0.10%を徴求。「利息」にして年間300億円程度。

収益悪化に苦しむ銀行への補助金として、日銀は年間2,000億円もの「利息」を既に支払っており、「マイナス金利政策」は総裁の面子維持だけのための "象徴" に過ぎない。▼300億円程度で「円安」を抑制できるならコスパはかなり良いし、b. YCCの基準金利引上げにしても10年+0.5%ぐらいのコスト増なら財務省も許容範囲だろう。

波乱の2022年も年末が迫り、2023年に向けて ”変化” の兆しが見えてきた。 FRBは ”肉”(=株価)を斬らせて "骨"(=インフレ) を断てるのか?|損切丸|note でとりあえずパウエル議長は「骨を断つ」判断を下したが、今のフラフラ具合ではいつ ”ちゃぶ台返し” をしてもおかしくない。それはラガルド総裁も同じ。「戦争」の行方もある。

おそらく2023年の "真の主役" は、日銀総裁交代を控えた日本になる。こちらは ”XXXミクス” と「超低金利時代」の終焉という歴史的転換点。もちろんJGBも大荒れになるが、500兆円近い「円」が「外貨投資」という形で国外に出ており、むしろ海外の関心が高い。だがこの ”痛み” 無くして「新時代」には向かえない。もっとも「円預金」を持つ身としては年間「利息」が数十円なんてのはもう飽き飽き。早く "普通" に戻りたいものだ。

この記事が気に入ったらサポートをしてみませんか?