「無理」を押し通す日銀。- 日本国債(JGB)市場の "歪み" が意味するもの。

10/17 黒田日銀総裁@予算委員会:

「エネルギーや食料品、耐久財などの価格上昇により、本年末にかけて上昇率を高める可能性が高い」

「年明け以降は海外からのコストプッシュ要因の押し上げ企業が減衰することで、物価上昇率のプラス幅は縮小していくため、来年度以降の消費者物価は@2%を下回る水準まで低下していくと予想している」

ネットでもやたらと用いられているが、どうもこの ”コストプッシュ” という言い方が好きになれない。まあ、国のトップが国会でこう言えば "洗脳" されるのかもしれないが、良く考えるべき。

例えば「デフレ」20年でも ”コストプッシュ” は存在したが、「賃下げ」、あるいは値段を上げずに量を減らす「スティルス値上げ」で凌いだ。

それがなぜ今になって猛烈に「値上げ」が進むのか?

「損切丸」では繰り返し主張しているが、これはアメリカ同様、人手不足によって人件費が上昇してきたから。つまり ”コストプッシュ” ではない。それを判っているのに、さも「円安」だけのせいにしている所にこのレトリック(詭弁)の悪質性がある。だから* "来年度以降の消費者物価は@2%を下回る水準まで低下していく" などという無責任な発言が出てくる。人件費の上昇まで日銀は精緻に予測できているのか?

*2021年前半に「インフレは一時的」と繰り返した "パウエル議長の失敗" を想い出す。決定的な違いはFRBが「インフレ」抑制に政策を修正したのに対し、日銀(総裁)に「円安」を修正しようという気が全く無いこと。「円安でなくドル高」と嘯く自称「日銀応援団」の解説委員やコメンテーターがいるが、一体相場のどこを見てるのか(怒!)。ユーロなど他のほとんどの通貨に対して「円安」は確実に進んでいる。これでは「インフレには利下げ」といってきかないトルコと同じ道を歩むだけ。

ここまで日銀が「金融緩和」に固執する理由はただ1つ。国債の利払いを増やしたくないから。黒田総裁が元・財務官である事を忘れてはいけない。**日銀も「利上げ」で爆発する545兆円@9/30 ↓ もの "JGB爆弾" を抱えており、今や日銀・財務省は完全に "一蓮托生" 。

**もっとも先にYCC(イールドカーブ・コントロール)を廃止したオーストラリア中銀も、パンデミック下で購入した3,000億豪ドルの債券の時価評価損が▼449億豪ドル≓▼4.4兆円(▼82億豪ドルの基礎利益込みで▼367億豪ドルの損失)。中銀の準備金全てを相殺しても純資産価値が▼124億豪ドルで、いわゆる「債務超過」。一般企業ならとっくに潰れているが、当然ながら国の財政措置で赤字が補填されている。実はこの状況、FRBもECBも同様であり、日銀だけ「利上げ」できないという理由にはならない。

では「払いたくない国債利子」の ”ツケ” はどこへ回ったのか。

ここに「国債無制限買取オペ」のカラクリが存在する。

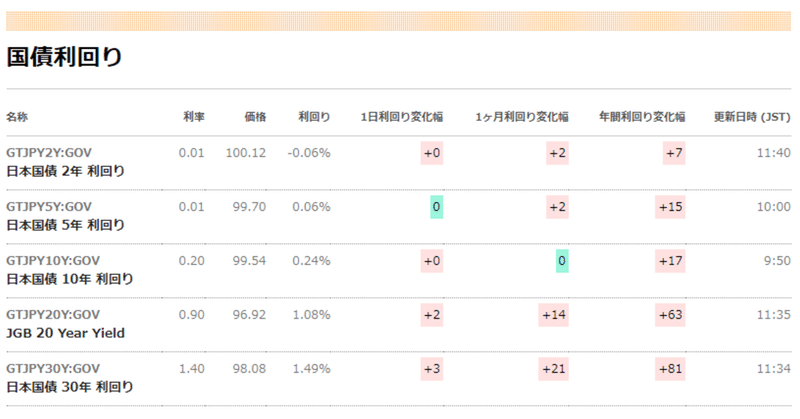

↑ 赤線部分が今日(10/17)時点のJGBイールドカーブだが、随分と形が歪んでいる。これは「国債無制限買取オペ」で10年JGBとJGB先物の変動を抑えるためチーペスト銘柄に当たる7~8年JGBも買占めたから。 ”自然体” なら青線のようなチャートになるはずだ。

つまり赤線と青線のギャップになっている "歪み" が「円安」に転嫁されている。ヘッジファンドの連中と話をすると判るが、元は米系の投資銀行に在職していたトレーダーも多く非常に論理的。クオンツ(高等数学、物理学を投資に応用するスタイル)なら、例えば10年JGBを▼0.5%抑え込んだ ”圧力” がいくら「円安」になるかまで計算している。日本政府が「投機筋」などと蔑んでいるが、決して地下で蠢く ”ショッカー” のような存在ではない(苦笑)。特に金利系は真面目な人が多い。

***「今金利を上げたら住宅ローンと中小企業が破綻する」

今の「戦争」のプロパガンダではないが、財務省に頼まれているのかと思うぐらい(苦笑)ネットではこう言う書込みが多い。これは間違いではないが、おそらく ”大変な事” になんてならない。なぜなら日本は世界で突出した異様な「預金大国」だから。「利上げ」は国民のメリットの方が大きい。

***最近「物価上昇倒産」という言葉を目にするが、これも正しくない。それよりもコロナ対策の「ゼロゼロ融資」(金利ゼロ+担保ゼロ)終了の影響が大きい。事実、日銀の「特別融資」も3月のピークから▼70兆円も減っており、バランスシートは700兆円を割り込んだ e.g., 714兆円@2021.3。これは「隠れQT」(量的引締)であり、実は「利上げ」より厳しい。「財務省には優しく、民間には厳しく」が今の日銀の姿である。もっとも「貸さぬも融資」という言葉通り、ゾンビ企業の延命措置も問題が多い。

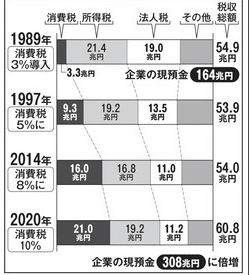

財務省もこの事は把握しており、だからこそ掟破りの「低金利政策」。企業の剰余金484兆円@2022.3(うち預金325兆円@2022.6)を含め、民間預金1,000兆円と国債発行残高1,225兆円@2022.3がほぼ両建てで釣り合っている。これを「金利」で考えると、1%で財務省は年間+12兆円、民間は▼10兆円「損」をしている。今の日本においてこれは「預金税」と言っていい。

ただ企業は「国際競争」の名の下に法人減税で「損」を補填されており、「福祉目的」のはずの「消費税」もこの "穴" を埋めるため。結果負担は ”羊のようにおとなしい” 「サラリーマン」にのし掛かる。

「円安」による輸入物価上昇も重なり、ここ5年の物価動向 ↓ では幅広く年間+2~10%もの「値上げ」が見られる。これが生活者の実感だろう。

まさに理想の「インフレ税」政策。

提言:政策金利は最低でも+1%引上げるべき

仮に黒田総裁の来年CPI+2%を信じるとしても、これがマーケットを納得させる「最低線」。+10円も「円高」に戻せば1,000兆円預金による「資産効果」は+100兆円。財務省が減らそうとしている▼10兆円の国債利息の10倍だ。「円買い介入」とタイミングを合わせれば+20円も可能だろう。とにかくFXのトレーダーを儲けさせるような介入では逆効果。

投機、投機と「他人のせい」を繰り返しても何も解決しない。現在の様な "歪み" を放置すれば付け入る "隙" を与え続けるだけ。「円安」加速で個人消費が落ち込こめば元も子もない。そんな事も思考できないほど官僚の質が劣化しているのだろうか。

このままだと本当に「財務省栄えて国滅ぶ」。国が栄える政策を打つのが支持率回復の近道だと思うが…。ユニクロの柳井氏が痛烈に皮肉っていたが、今は自分の身内に「小金を配るだけ」の政策になっている。だから「金利」が上がって自分達の動かせる「お金」が減ることを嫌がる。だがそれこそ「財政健全化至上主義」に反する。加担している日銀の責任は重い。

この記事が気に入ったらサポートをしてみませんか?