「死んだふり」の金利市場 ー 「嵐の前の静けさ」なのか?

標題に貼ったのは米国債の10年までのイールドカーブだが、株が急落した3月まではそれなりに動きもあったが、4月以降ほぼ4か月近くほとんど動いていない。まさに「死んだふり」(?)。

一応金利の専門家として20年以上見てきたが、ここまで動かなかったのは、白川総裁の最初のゼロ金利政策下、1年半ぐらい円金利がほとんど動かなかった時以来だ。米国債でこんなのは初めて。「FRBの日銀化」のようなことも言われているが、これもその証だろうか。

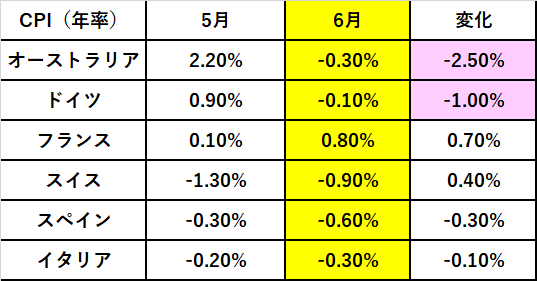

他の金利市場も、お世辞にも活発とはいえない。1つは未曾有の事態に直面して「見たこともない経済統計」が続き、「実質金利」などあるべき金利水準が測れなくなった影響が大きい。特に物価指標のブレが酷い。↓

たった一月で物価指標が1%も2%も変化するようでは「妥当な金利水準」など測りようがない。理屈で攻めるトレーダーが多い金利の世界で、これでは「コンセンサス」(共通理解)が得られず売り買いを手掛けられない。実際各国の「実質金利」ははっきりいって滅茶苦茶である。

主要国の「実質金利」で同時期に@▼1.21%~@+1.06%も開きが有るなど前代未聞でグローバル化している現代ならなおさら。このままだと金利トレーダーは動きが取れず、はっきりいって*「おまんま食い上げ」である。

*余談になるが、投資銀行の2020年上半期決算が好調だという。おそらくそのほとんどは株式市場からの収益だろう。今やHFT(高頻度取引)など、とにかくボラティリティーさえあれば稼げる「装置産業」と化しているが、裏を返せばその分損をしている投資家やトレーダー(特に個人)も多いと言うこと。為替市場は金利にリンクして動きが鈍かったため、収益を上げるにはオプションあたりでボラティリーティー・ショート(後述する)などをタイミング良く手掛けないといけない。「受難の時代」である。

筆者はこの「死んだふり」は「嵐の前の静けさ」であり、そう長くは続かないと踏んでいる。理由は2つ: ↓

1.「Time Decay」戦略の膨張

為替も金利も実は相場が動かなくても儲けを出す方法はある。「Time Decay」戦略と呼ばれ、「時間の経過」をうまく収益化する方法だ。

①金利で典型的なのが「イールド・ギャッピング」(Yield Gapping)。例えば1年物債券が@0.50%を買ってO/N(1日物)が@0.10%でファンディングできれば、金利差の(@0.50%-@0.10%)x365日が収益になる。1兆円手掛ければ年間+40億円の収益。大手行等の主な収益源である。

②為替ならボラティリーティー・ショート(売り)。通常為替オプションというのはオプション料を払って売買の権利を買うものだが、これを売り=オプション料の受取から入る戦略。

(例)ドル円スポット@105円 権利行使価格@100円のプット・オプション(売る権利)6か月@1.00円を100億円売り→オプション料1億円受取。

(3か月後)ドル円スポットと@107円 @100円のプット・オプション 3か月(=残存期間)@0.25円で買い戻し。差引利益+7千5百万円。

オプション価格というのは市場の変動率に期間リスクを合わせて計算される。市場の変動が少なければ基本的に時間の経過=「Time Decay」とともにオプション料は安くなる。これを利用しようという取引だ。言い換えれば「市場が動かないこと」に賭けている戦略と考えれば良い。

トレーダーはどんな環境下でも儲けなければいけないから、「動かないマーケット」ではこのようなのポジションが膨らみ易い。しかしこれらのポジションは「市場が動かないこと」に賭けているわけだから、逆に市場が大きく動くと戦略は破綻する。

@100円プット・ショートの例で言えば、ドル円が@95円に急落すると@100円でドル円を買う義務が生じるので▼5円の損失が発生する。これでは+1円のオプション料では賄えない。「損切り」のためにはドル円を100億分売らなければならず、これが更なる円高を呼び損失が拡大。このようにしてドル円などは突如5円とか10円とか値が飛ぶ「嵐」になる。

2.決算期末の資金変動

決算期末というのは銀行や企業が巨額の資金を動かす。銀行などはBIS規制により厳しい枠をはめられており特に動きが激しい。通常時なら何の問題も無く行き渡っている「お金」が、期末が近づくと足りなくなったりする。欧米なら年末、日本なら3月末が決算期末で資金繰り担当者は要注意だ。

特にドルの年末は鬼門でいつも金利が跳ね上がったりする。これは純粋に「お金」が足りないだけではなく、銀行がバランスシート調整のため「窓」を閉めるから。邦銀のドル資金担当者などは毎年神経を尖らしているが、異例ずくめの2020年末は果たしてどうだろうか。

そして20年近く無風だった「日本円」も今年(2021年3月)は少し面白くなるかも知れない。7/31時点(速報)「日銀バランスシート」。↓

今は「緊急貸出」や「給付金」で「お金」が ”ばらまかれている” 時期なので問題が見えにくいが、この「お金」はいずれ政府・日銀が調達してこなければならない。今までは1,000兆円を超える預金が使えたので表面化しなかったが、いよいよ「弾切れ」が近いと筆者は見ている。

例年の傾向から見て2021年3月期末に向け「当座預金」「政府預金」は大幅な減額が見込まれ、それは日銀の「お金」が不足する事を意味する。保有する「国債」やETFを売却するとは思えないので、あとは市場から調達(=吸収)してくるしかない。金額が大きい程インパクトも大きくなるが、「日銀による資金吸収」経験者が殆どいない現場では対応に不安が残る。

「嵐」はやってくるのか、不謹慎ながら怖さ半分期待半分である。

この記事が気に入ったらサポートをしてみませんか?