「インフレ」の足音。- 65~69歳の就労率>@50%が示す「人手不足」。

注目のFOMCを明日(9/21)に控え、日本でも注目指標が相次いだ。

1.8月の消費者物価指数(CPI) ↓

8月総合CPI(年率)+3.0% 予想 +2.6% 前月 +2.6%

コアCPI(除.生鮮食品)+2.8%

コアコアCPI(除.生鮮食品、エネルギー)+1.6%

除.季節変動 +3.6% > +3.1%@1991年11月

(内訳)食料品+4.7%、エネルギー+16.9%、耐久財+5.0%、携帯電話通信料▼14.4%(前月▼21.7%、コアCPI寄与度▼0.24%、10月に剥落)

総合でやっと+3.0%に達したが、31年ぶりの上昇と言っても+3.0%の「値上げ」は消費者の実感とそぐわない。エアコンなど耐久財が+5.0%上がっているが、こちらが「生活実感」に近いのではないか。

なぜこんなに「生活実感」と「指標」の間にズレがでるのか?

「損切丸」でも ”CPIの低め誘導” について書いてきたが、「インフレ」でやっと "FACT" がメディアを通して表に出るようになった。

代表例が携帯電話の通信料金。これは*政府が強制的に企業に下げさせたもの(ピークで前年比▼50%程)だが、経済学的な意味での「物価」にはほとんど関係ない。だがそれも来月にはマイナス要因が剥落。”コアCPIへの寄与度▼0.24%” ときちんと公表されるようにもなった。

* ”CPIの低め誘導” で最も酷かったのが「GOTOトラベル」。観光業者に対する「補助金」で表面的に下がった旅行・宿泊代金をそのまま「物価下落」に織り込んだ。悪く言えば「統計操作」だ。総務省では「ラスパイレス型」の指数算式など算出方式を事細かに決めているが、これでは「仏作って魂入れず」である。→ Ⅰ 2020年基準消費者物価指数の概要 (stat.go.jp)

「新製品」の扱いもズレを招いている。例えば8万円のスマホに画素数の多いカメラがついて11万円になっても、性能が向上した分は「値上げ」にカウントされず「物価」としてはゼロ、あるいはマイナスになる可能性も。年々サイズアップしている車もそうだが、毎年「高い新製品」は発売される訳で、これが「値上げ」でなければ「生活実感」とズレるのは当たり前。

「家賃」もそう。CPIの40%を占めるアメリカでは:年平均の下落値が▼1% → 5年後に同額 ≓ +5%となる。これも日本では解釈が違う。

国交省による「統計不正」は記憶に新しいが、日本では「指標」が軽んじられている。投資や売買の基礎になるだけにマーケット重視の欧米ではあり得ない事態で、アメリカなら確実に Class Actions (集団訴訟)になる。日本では「いかにマーケットを軽んじているか」の証左でもあり、仮にも「貯蓄から投資へ」を謳うなら "原点" に立ち帰る必要があろう。

それにしてもこのタイミングで「+3.0%」を出してくることは「何らかの意図」を感じずにはいられない。

「+2.0%目標」を掲げる日銀の政策転換のための環境作り?

いよいよ@150円に迫る「円安」になり尻に火がついた政府・日銀。「ドル売・円買介入」するにしても日銀が緩和姿勢を維持する限り効果は薄い。「総裁、副総裁が3人とも3月に前倒しで退任」なんてキナ臭い記事も出てきたし、何かあるのは間違いない。

考えられる選択肢としては:

①「国債無制限買取オペ」を止め、YCCのレンジ拡大、または廃止

②「マイナス金利@▼0.10%」の付利金利を「ゼロ金利」の戻す

「利上げ」さえしなければ財務省の利払い増加は限定的だし、保有国債による日銀の「逆鞘」も防げる。こんな "小さな事" でも「日銀が動き出した」アナウンス効果は大きい。同時に為替介入すれば効果は絶大だが...。

食料品や原油価格など国際商品価格は既に下落に転じており「コストプッシュ・インフレ」でないことは今回のCPIでも示されている。最も大きい「インフレ」要因はやはり「人手不足」。これまでは企業努力と称して「人件費カット」でコストを飲み込んできたが、それも不可能になった。だから今後も「値上げ」を見込む向きが多い。

2.「家計調査」↓(20224~6)

2022/6 家計金融資産 2,007兆円

現金・預金 1,102兆円(前年比+2.8%)、保険・年金・定型保証 538兆円(+0.6%)いずれもで過去最高。株式等 199兆円(▼3.3%)、投資信託 86兆円(▼0.2%)

(参考)企業金融資産 1,251兆円(+4.3%)うち現金・預金 325兆円(+1.8%)いずれも過去最高、株式等 325兆円(▼4.5%)

これ程明確な「インフレ」なのに日本は相変わらずの「預金偏重」。「コロナ危機」を差し引いても異常だ。老年層を中心に「守り」に入っているのかもしれないが、今の「円安」は「インフレ税」。ー 目減りする国の「借金」、国民の「預金」。|損切丸|note で全ては財務省の思惑通り。実際は「円安」で▼20%以上も資産を減らしている。

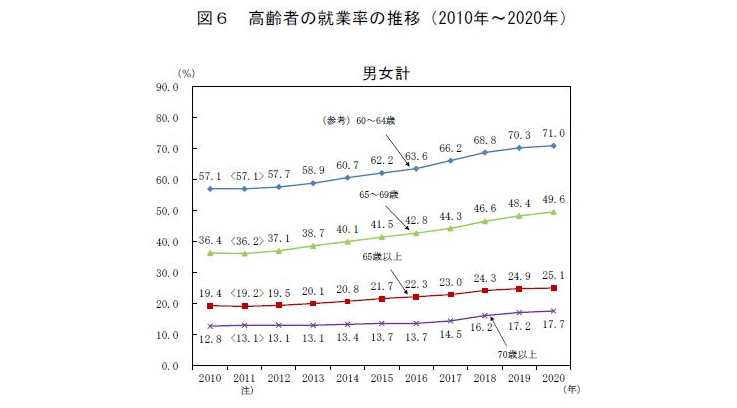

「65~69歳の就労率が50%越え」

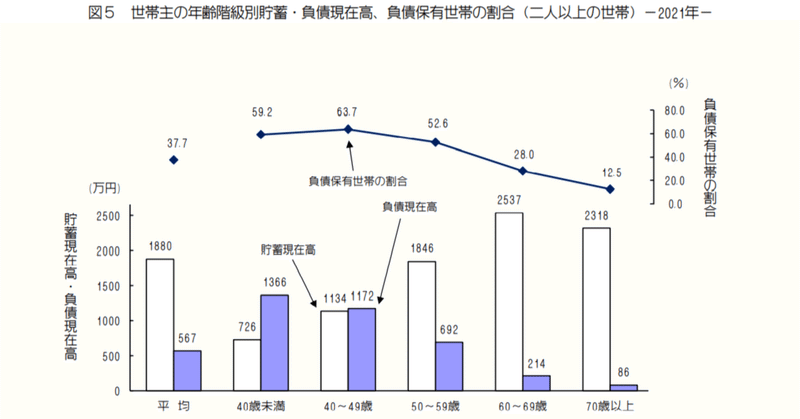

「そんなに働いてるんだ…」。無理もない。**いくら「預金」があっても「金利」はつかないし、固定給の年金で「物価」が上がれば暮らしていけない。家計の「預金・現金」1,102兆円のうち60歳以上(3,617万人)が占める割合が極めて高い(平均貯蓄額は2,000万円以上 ↑ 標題添付)が、長生きするほど取り崩しが進み、それで足りる保証もない。

**「金利5%時代」に生きてきた昭和世代にしてみれば、2,000万円あれば年間100万円の利息が付いて悠々自適だったはず。それが介護保険や健康保険の自己負担が続々と引上げられ余裕などない。「長生き自慢」が「長生きリスク」になるなど夢にも思わなかっただろう。

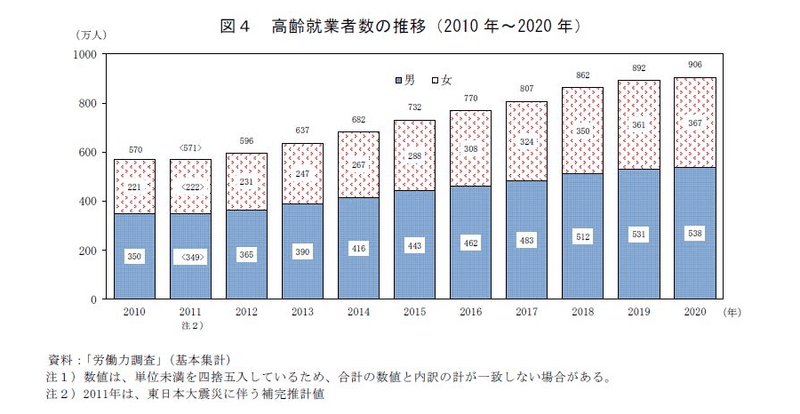

老年層がここまで働いてもまだ「人手不足」ということは、人件費にはまだまだ上昇余地があることになる。むしろ日本はこれから。NYが時給@3,000円前後であることなどを考えれば、東京も@2,000円ぐらいまで上がっても不思議ではない。そうしないと人が集まらないだろう。

日本は「シルバ-デモクラシー」と考えられているが、「現金・預金」が60代以上に集中している現状では、「ゼロ金利」「インフレ」は実はシルバー世代に厳しい政策。身を粉にして定年まで働いたのにこの "仕打ち" ではつらかろう。逆説的だが、早く若年層にバトンタッチしないと「円安」も止まらないし、自分達の首を絞めることになる。おじいちゃん、おばあちゃん達はいつ気が付くのか。一度子供や孫とよく話してみると良い。

この記事が気に入ったらサポートをしてみませんか?