OpenAIの可能性:アグリゲーター x カオナシプラットフォーム Daily Memo - 4/4/2023

今日のDaily MemoはOpenAIのプラットフォームとしての進化について話したいと思います。こちらはOff Topic Clubメンバーシップ向けに最近試験的に投稿している「Daily Memo」ではありますが、長文だったため記事として書かせていただいてます。気になる方は是非Off Topic Clubに参加してみてください!

はじめに

先日OpenAIがChatGPTのプラグインを出した際に、OpenAIの可能性とプラットフォームとしての方向性が一気に変わった気がした。その可能性を理解するには、OpenAIがどのようにプラットフォームとして進化したのかを理解する必要がある。この記事では各フェーズを説明しながら、インターネット企業にとって重要なプラットフォーム戦略について解説していきます。

ちなみに以下戦略の話は個人的な考えであって、特にOpenAIの人と話している訳ではないです!

各フェーズは以下のようになります。

フェーズ①:API化

フェーズ②:OpenAIが自社サービスをローンチ

フェーズ③:ChatGPTなどをAPI化

フェーズ④:プラットフォームを薄くする

フェーズ⑤:自社サービスでプラグインをローンチ

フェーズ⑥(予測):カオナシプラットフォーム化

フェーズ①:API化

OpenAIの初期フェーズはまだLLMを開発していた際にAPIとしてGPT-3へのアクセスを開発者に提供し始めた。出てきた当時はかなり話題になったのを覚えている。

GPT-3が凄すぎる。。。Figmaのプラグインを作ったJordan Singerさんがテキストでインストラクションを書いただけでアプリのデザインをAIが作ってくれる。。。

— Tetsuro Miyatake (@tmiyatake1) July 19, 2020

GPT-3はデザイナーの仕事までリプレイスするのか?wpic.twitter.com/AKDy5GKOz9 https://t.co/L7l5K7AEam

以下図はOpenAIの当時のAPIプラットフォームを表している。真ん中にOpenAIの技術があり、それをAPI化して他社のアプリやプラットフォームへ提供。

ここで出てきたのがマーケティンングのコピーなどを自動生成してくれるCopy AIなどのサービス。一時期GPT-3技術を取り入れたサービスがアメリカでは流行ったが、どこまで優位性があるのかが問われて、結局そこまで進まなかった。それを変えたのがフェーズ②。

フェーズ②:OpenAIが自社サービスをローンチ

OpenAIが次に行ったのは自社サービスをローンチさせたこと。まずはDALL-E 2を出したことによってAI画像生成技術の領域が盛り上がった。「人間が作ったアートみたい」と分かりやすいマジックモーメントがあったのが良かった。MidjourneyやStable Diffusionなども出てきて、AIアートへの関心がさらに上がったが、まだ圧倒的な人気には至らなかった。

そして2022年11月後半にOpenAIはChatGPTをリリース。社内では「research preview」として見られていて、誰もヒットプロダクトになるとは思ってなかった。特に社内ではこのようなモデルと日々接ししているため、どれだけ外部の人からすると画期的なのかを忘れてしまうのもあったが、実際に幅広く利用できてシンプルなUIなのが非常によかった。すでにほとんどのインターネット上で過ごした人はチャットUIには慣れているのと、このようなシーンは映画でも見てきた。ただ、圧倒的な会話能力と機能でユーザーを圧倒した。今後は「最初のChatGPTに触った瞬間を覚えているよ」みたいな思い出話が出てくる気もする。

インターネットでバズり始め、一気にテック業界、そしてテック業界以外の領域でも使われ始めた。ここでほとんどの人が使うのは「ローンチして2ヶ月で1億人のユーザーを突破した」という話。よく以下のような図をTwitterなどで見かけたと思う。

実際はこの数字はただの予想値でしかない(私のアカウントで1億人のユーザーがいると断言していない理由はここにある)。これはUBSの調査結果でしかなく、OpenAIはこの数字に関しては今のところ公開はしていない。直接的ではないですが、個人的に裏で聞いているのは数週間前では数千万人が利用しているとのこと。ただ、OpenAIのSam AltmanさんはOpenAIはC向けサービスで最も早く成長しているサービスとは言い切っているので、非常に人気なサービスなのは間違いない。

SimilarwebによるとChatGPTは2022年12月には2.66億PVから2023年2月では10億PVを達成したとのこと。もちろんこれがどこまで合っているのかは分からないが、人気が上がっているのは間違いない。

自社サービスをローンチすることによってOpenAIは恐らく最初は人間のフィードバック(RLHF)を取得するため、そして技術のデモンストレーションレベルで考えていたのかもしれないが、最終的にはOpenAIのブランディングとユーザー獲得に繋がった。よって、フェーズ②の図はこの自社サービス化を表している。

フェーズ③:ChatGPTなどをAPI化

ChatGPTで人気を集めたOpenAIが次に何を行ったのかというと、その人気なChatGPT自体をAPI化し始めた。それ以外にもWhisperをAPI化したが、一旦はChatGPTのみの話をします(重要なのは自社サービスをAPI化したこと)。

初期API利用企業はSnapchat、Shopify、Instacartなど。Snapchatは有料ユーザー向けのチャットボット、Shopifyはコマースのレコメンドを出すパーソナライズされたアシスタント、Instacartは飲食関連の質問を回答したユースケースを披露した。

InstacartとShopifyがChatGPTを活用したコマース体験を提供し始めた。

— Tetsuro Miyatake (@tmiyatake1) March 1, 2023

OpenAIがChatGPTをAPI化する発表と同時にリリースした。

Instacartではレシピのレコメンドをしてもらって、レシピの材料をカートに自動的に入れられて、Shopifyやショッピングレコメンドで使っている。https://t.co/QVuZNZjArJ pic.twitter.com/0ZCUKptWR9

これを図にすると、こんな感じになる。OpenAI創業者のGreg Brockman曰く、このAPI化する戦略は前から計画していたこと。

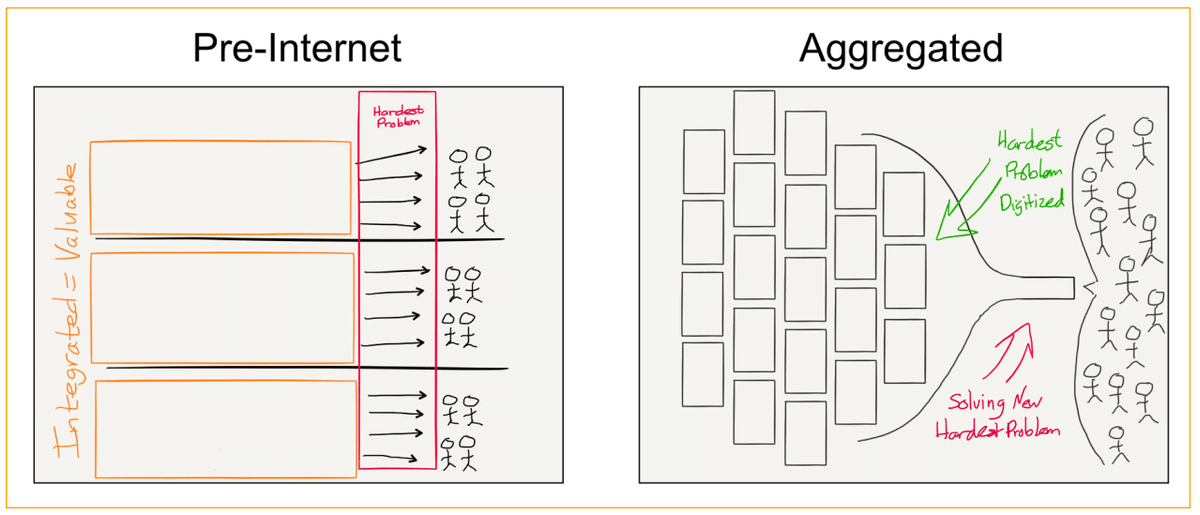

ここまでは非常に分かりやすい戦略だと思います。元々APIからスタートしたOpenAIからすると自社サービスでデモを見せて、それを上手くAPIとしてパッケージする戦略にしか過ぎない。OpenAIの重要なポイントはここから。これを理解するには、二つの重要なインターネット業界では重要なプラットフォーム戦略を知る必要がある。それがアグリゲーション理論とプラットフォームには厚みがあること。

アグリゲーション理論

この理論はStratecheryを書くベン・トンプソンさんが2015年に考えたもので、インターネットの大手テック企業の強さを説明する。C向け市場はサプライヤー、ディストリビューター、ユーザーと三つの市場に分けられる中で、市場で多くの利益を出すには一つの分野を支配する、もしくは二つの分野を抱えることだったと主張。

インターネット前の時代ではディストリビューションを握ると強くなった。紙の新聞でも、本でも、動画でも、タクシーやホテルでもディストリビューションの力を持っている会社が後にサプライ側も取り始める傾向にあった。サプライ側よりもユーザーの方が大体の場合数は多いので、ディストリビューターはサプライ側と独占契約、もしくは買収することによって企業価値を高められた。

これを変えたのがインターネット。誰でもディストリビューションが出来て、尚且つサプライ側がコモディティ化してしまう。インターネット前は地域ごとにしかサプライをアクセスできなかった(例:地方の新聞)が、インターネットによって誰もがサプライ側になれる。よって、最も重要になったのはユーザー体験。良いユーザー体験を提供すればより多くのユーザーが集まり、それにサプライ側が引き寄せられて、そのサイクルを続けて大きくなれる。

Google、Facebook、Amazon、Uberなどの会社がこのアグリゲーション理論の元、大きくなったとも言える。インターネットの時代はアグリゲーターの時代となったが、そのアグリゲーターとは3つの要素がある:

・ユーザーと直接的な関係

・限界費用がゼロ、またはほぼゼロ

・デマンドドリブンでマルチサイドネットワークによって獲得コストが下がる

サプライが有り余った場合、そこのキュレーションとディスカバリーに貢献するのが価値になる。大量のコンテンツやサイトがある中で、Googleが提供した価値は良い・適切なコンテンツを並べてくれる検索ランキング。そこに多くのユーザーが集まると、より多くのサイトがGoogleにクローリングされたくなり、よりサプライ側がコモディティ化される。そしてより多くのサプライが入ることによってユーザー側の需要も満たされる。このようなサイクルが続くと、アグリゲーターが最終的にどんどん価値をあげて、市場を独占できるようになる。

インターネット上でプラットフォーム化したいと考えているスタートアップや会社は、いかにアグリゲーターになれるのかを考えるのが重要。

厚い vs 薄いプラットフォーム

プラットフォームを作る際にはアグリゲーターになることだけではなく、プラットフォームの厚みについて考えるべきだと思っている。「厚み」とはどこまでサービスの機能を自社開発するかの話。全て自社開発すると全体の体験とユーザーとの関係性をよりコントロール出来るようになる。そのため、今までの流れとしては成長するとともにインフラなどを買収したり、自社開発すること。Appleが恐らく今現在の厚みのあるプラットフォームとして言える。もちろん第三者がアプリ開発できるアプリストアを抱えているが、他者のアプリストアを入れるのを嫌がり、最近だとスマホのパーツまで自社開発することを検討している。直近のOff TopicのAppleシリーズでも話したが、自社のチップ開発をしたおかげでAI領域にも入り込めている。

ただ、厚いプラットフォームには弱点がある。それはフレキシビリティがなくなること。色んなユースケースやクライアントのニーズにプラットフォーム側は限られたリソースで対応しきれない。だからこそ、スタートが厚くても、プラットフォームは徐々に薄くなり始める。どこまで薄くなるのかはプラットフォームによって方針が違う。薄くなるとは、自社機能だけではなく、第三者のアプリや開発者を受け入れること。

これには二つの利点がある。一つ目はリソース問題を解決できることとプラットフォームの重要性を高めること。例えばShopifyを見ると、初期はECサイトを簡単に作れるプラットフォームとしてスタートして、ShopifyのおかげでD2C業界が盛り上がった。ただ、途中からそのD2CブランドにとってShopifyだけのシステムでは足りない機能や体験を提供したかったため、Shopifyは第三者のアプリエコシステムをローンチして、今では7,000以上のアプリがある。Shopify PresidentのHarley Finkelsteinが明確に語ったのは、ShopifyのコアターゲットはD2Cブランドではなく、EC初心者や中小企業の起業家を支えることにあること。8割のマーチャント、いわゆる幅広い顧客層が使える機能を提供して、残りの2割は第三者のアプリに任せている。以下はHarleyさんが実際にその話を語っているところ。

考えればAppleのiPhoneも初期は自社アプリだけを提供していた。2007年の初代iPhoneはメール、Safari、iTunes、写真、メッセージ、ボイスメール、天気、カメラ、カレンダー、時計のアプリが含まれていたが、全てが自社開発したものだった。Steve Jobsは第三者アプリを入れるのに反対していたと言われている。実際に2007年のWWDCでSteve JobsがiPhoneの説明をしているのを聞くと、Steve Jobsは第三者アプリをウェブ上(Safari)で開発するようにお願いしていた。

実態としてSteve Jobsが嫌がっていたのかは置いて、最終的にAppleは第三者のアプリを受け入れることによって、アプリエコシステムが生まれ、iPhoneは爆発的に伸び始めた。

二つ目の利点はディストリビューション。Appleは多少なりプラットフォームを薄くして第三者アプリを受け入れたが、未だにかなり厚いプラットフォームである。iOSアプリはiOS上でしか使えない、いわゆるiPhoneでしか利用が出来ない。Appleとしては自社のアプリエコシステムを広げるにはiPhoneを普及させないといけなくなるが、iPhoneを普及させるにはアプリを普及させるよりもハードルが高い。結果的にAppleはそれに成功したが、それでも日本では67%がiOS、アメリカでは58%、そして全世界では28%弱と、多くの人口にリーチが出来ていない。

プラットフォームをさらに薄くすると、この課題を解決できる可能性が出てくる。GoogleのAndroidが良い事例になる。Googleは色んなデバイスに対応できるAndroidを開発し、さらにほぼ無料、場合によっては「無料以下」のビジネスモデルでOSをデバイスメーカーに提供したため、一気にAndroidが普及した。Googleの「無料以下」(Less than free)モデルについて気になる方はこちらのOff Topicポッドキャストをお聴きください。

その他この薄いプラットフォームを活用してリーチを最大化している素晴らしい事例はStripe、そしてMicrosoft。Microsoftに関してはTeamsが薄いプラットフォームとなり、そこから他の自社サービスや第三者アプリと連携させている。この戦略を活用しているからこそSlackと大差を付けられた。Slackは2,000万人ぐらいのユーザーがいるのと比較して、Teamsは2.7億人いると言われている。

Microsoft Teams now has 270m users. Slack has 20m users. Wild chart. pic.twitter.com/AH6ZnEfDxO

— Trung Phan (@TrungTPhan) March 29, 2023

なぜ薄いプラットフォームの方がリーチを最大化できるかというと、導入するハードルが下がるから。Stripeは7行のコードで導入できる決済ソリューションとしてスタートしたのは、どの開発者も簡単に入れられるようになるから。薄くすることによって、どの会社にも入り込みやすくなる。

最終的には厚いプラットフォームは理論上より優れたユーザー体験を提供することによって、ユーザーの満足度を上げて、最終的に選ばれて普及率を上げる戦略となる。薄いプラットフォームは最も重要なレイヤーだけ作り、薄くなることによってインターネット上で圧倒的な企業数やユーザーに利用されて、ユーザー体験や満足度は一定保ちながら第三者アプリエコシステムで補給する。

一つ重要なのは、どちらがより良いのかではない。ディストリビューションや体験など、何がプラットフォームの目的なのかによって厚みを考える必要性があるということ。

フェーズ④:プラットフォームを薄くする

アグリゲーター理論と薄いプラットフォームを踏まえて、OpenAIの戦略に戻りましょう。OpenAIは今までは自社開発した技術をAPI化した、厚いプラットフォームを提供していたが、それがアメリカ時間の3月23日に変わった。

OpenAIはChatGPTのプラグインを発表。初期はExpedia、Instacart、Klarna、Speak、Wolfram、Shopifyなど11のサービスがプラグインをリリースした。ユーザーはプラグインをインストールすると、ChatGPTで会話する際にプラグインのデータセットを活用できる。

これが何故大きな発展かと言うと、今までのChatGPTはアクセス出来ているデータが限られている課題を解決できること。まず、GPT-4は2021年9月までのトレーニングデータしか受けていないため、直近の出来事がわからないケースが多々ある。さらにOff Topicの「#147 AI時代にどう教育する?」のエピソードでも話したように、GPT-4は確率的なAIなため、数学や基本的な知識(特に数字まわり)が弱かった部分があった。

プラグインのおかげで、その課題が解決される。Wolfram Alphaという計算知識エンジンを活用することによって、ChatGPTは同じ質問をより高い精度で回答が可能になる。

もちろん未だに完璧ではないが、今まで以上に誤回答が削減される。しかも旅行系だとExpediaやKayak、レストラン情報だとOpenTable、レシピや食材だとInstacartなど、様々なユースケースに置いて優れたナレッジデータベースにChatGPTがアクセスできるのはすごいこと。

さらにすごいのは、今回のChatGPTプラグインは第三者のデータベースだけではなく、オープンインターネットにアクセスできる。いわゆる、ChatGPTはウェブ上でユーザーのプロンプトに対して検索をかけて回答が出来る。これで一気にアクセスできるデータが増えるだけではなく、よりリアルタイムの情報も拾えるようになる。実際にMicrosoftが提供するGPT-4を活用するBing ChatはChatGPTにBingのプラグインを付け加えたもの。

Sam Altmanさん自身が語っていたのは、GPTモデルはナレッジデータベースではなく、論理的思考エンジンと考えるべきとのこと。そう考えると、そのエンジンに正しい状況とタイミングで適切なナレッジデータベースをGPTモデルに提供してあげるとより良い回答が出てくる。プラグインとは、そのナレッジデータベースの一例となる。人間も色んな溜めた記憶がナレッジデータベースとなり、そこから情報を活用しながら話すと思うが、それに少し近しいことが出来る。

ただ、人間はよりナレッジデータベースがカテゴリー分けされている訳ではないのと比べて、ChatGPTは別々のプラグインが別々のナレッジデータベースを提供している。その課題を解決するために、ChatGPTでは一回に3つまでのプラグインを利用できる。実際にOpenAI共同創業者のGreg Brockmanが以下ツイートにてその事例を見せてくれている。

We’ve added initial support for ChatGPT plugins — a protocol for developers to build tools for ChatGPT, with safety as a core design principle. Deploying iteratively (starting with a small number of users & developers) to learn from contact with reality: https://t.co/ySek2oevod pic.twitter.com/S61MTpddOV

— Greg Brockman (@gdb) March 23, 2023

プロンプトは以下のようになる:

「サンフランシスコでヴィーガン料理を週末に食べたいと思っている。土曜日にオススメのレストランと日曜日にシンプルなレシピ(食材だけ)を提案してくれませんか?レシピのカロリーはWolframAlphaを使って計算してください。そして食材はInstacartで注文してください。」

全てのプラグインを活用してかなり適切な回答をChatGPTが出してくれた。Instacartで食材を注文するには、表示されたURLをクリックするだけ。

今は3つまでのプラグインしか使えないのと、ユーザーがプラグインを選ばなければいけない。ただ、これはのちに解決される問題と考えも良いはず。より多くのプラグインを使えるだけではなく、ユーザーのプロンプトに合わせて勝手にプラグインをChatGPTが利用できる未来が見える。

そう考えると、OpenAIとしてはプラットフォームを薄くすることによって、まずは第三者のナレッジデータベースを使える、アプリストアのような枠を作った。そして面白いのはそのプラグインを一つずつではなく、複数使えること。

フェーズ⑤:自社サービスでプラグインをローンチ

OpenAIはプラットフォームを薄くしたのと同時に、アグリゲーターになり始めたことになる。アグリゲーターの話を振り返ると、インターネットによってコモディティ化されたサプライ側をキュレーションして、ユーザーの需要を満たすディスカバリー・デマンドドリブンな商品を提供すること。OpenAIはまず、色んなプラグインを集めるだけではなく、複数のものを出せる「Intelligence OS」のような物を作っていると考えられる。

そのIntelligence OSの配下には色んなプラグインがり、OpenAIは自社サービスであるChatGPT経由で提供している。今は限られたサプライしか提供していないが、良いユーザー体験を提供できているのであればアグリゲーターのように需要が高まり、それに合わせてプラグインの申請をする会社が増える。

プラグインを通してアグリゲーター化したOpenAIは急遽APIを提供するB2B企業から巨大なC向けプラットフォームに変わるのではないかと予想する人が増えるようになった。検索、ショッピング、レストラン探し、コンテンツ制作、リサーチなどなんでも一つの場所で出来てしまうのは、ユーザーからすると非常に楽。その可能性を感じて今まで以上に多くのユーザーがChatGPTを使い始めると考えられる。

聞いている噂によるとChatGPT+は既に100万人から200万人の間のユーザーがいて、年内は数億人のアクティブユーザー(全体のユーザー数)まで行くのではないかと思われている。ChatGPT+の月額$20の価格を考えると、今現在$240M〜$480MのARRとなる。しかもプラグイン経由で行われた取引の手数料をとったり、場合によってはGoogleがAppleに毎年何千億円も支払ってiPhoneのデフォルト検索エンジンになるように、ChatGPTのプラグインカテゴリー毎でのデフォルトプラグインになるためのお金が発生する可能性もある。

それに成功すれば、ChatGPTはこのIntelligence OSが含まれたAPIを活用して圧倒的にユーザーを集められる、アグリゲータープラットフォームになるかもしれない。ここ最近OpenAIが今まで以上に開発者にフォーカスしているのは何故かというと、色んなユースケースに合わせた幅広いプラグインが必要だからかもしれない。

ベストシナリオはChatGPTが圧倒的なユーザー体験を提供することによって、今までインターネット上で存在したアグリゲーターのアグリゲーターになる可能性が出てくる。Not BoringのPackyさんが呼ぶには、OpenAIは「Apex Aggregator」になるかもしれない会社。

OpenAIがC向けプラットフォームとして勝てないかもしれない理由

これで一旦OpenAIの現状まで辿り着いた。ここからは個人的にどうOpenAIの戦略を想像した予想となる。個人的にはOpenAIのChatGPTが本当に圧倒的なC向けプラットフォームになれるのかに対して疑問を抱えている。その理由は3つある。

・歴史的に誰が市場を勝ったかを見る

・プラグイン市場は独占出来ない

・競合(特に大手テック企業)の強み

歴史的に誰が市場を勝ったかを見る

Off Topicの最近のイノベーションの波についてのポッドキャストでも話したが、技術的なイノベーションがあるときに、多くの場合はそれをうまく活用した既存企業、そしてその瞬間に出てきた会社ではなく数年後に出てきた会社が成功する傾向がある。InstagramとUberが出てきたのはAppleのアプリストアが生まれた3年後、Googleが立ち上がる前に少なくとも9つの検索エンジンが存在していて、Facebookも一番最初のSNSではなかった。

この点を若干覆すのは、OpenAIも同じように数年かかってから普及し始めたこと。そもそも2015年に設立して、2017年のAI生成技術を可能にしたGoogleが出した論文の3年後にGPT-3をローンチし、その2年半後にようやくGPT-3.5を活用したChatGPTで人気になり始めた。

プラグイン市場は独占出来ない

OpenAIが初めてこのLLMでプラグイン市場を作ったかもしれないが、当然ながら、他社のLLMも同じような動きを行うはず。プラグイン側としても、もちろん最初は最もユーザー数が多いChatGPTに対応するプラグインを開発するかもしれないが、その他のLLMに対応したプラグインを開発するデメリットは時間とリソースぐらいしかない。いわゆる、iOSアプリだけではなく、Androidアプリも作るような形で扱われる。そうなると、プラグインを持つこと自体の優位性は後に消えていく。

実際にLLMでは2番手として言われているAnthropicのClaudeはZapierとの連携を発表している。

Exciting news from Zapier!

— Anthropic (@AnthropicAI) April 1, 2023

Now companies can use Claude as part of workflow automation tasks in Zapier, such as reviewing customer support tweets, scanning through survey responses, and much more. https://t.co/LfLAMxvXem

逆にプラグイン側からすると、プラグインを複数のLLMで活用できる、相互運用性のあるプラグインを開発するのが重要となる。そのようなコンセプトでソリューションを提供しようとしているのはQuora創業者が開発している「Poe」。Poeは「Platform for Open Exploration」(オープンな探検プラットフォーム)の略で、サービスの目的は簡単に誰でも複数のAIエージェントと接することが出来る場所を提供すること。例えば、今現在のPoeだとユーザーが質問などプロンプトを記入するとChatGPT、Claude、Sage、DragonflyなどのAIモデルの回答を表示させられる。

AIアプリを開発してもChatGPTに依存することなく、他のAIシステムでも活用できるプラットフォームのようなものが今後もっと出てきてもおかしくない。PoeやLangChainのようなLLMに対して中立的なインフラレイヤーが今後生まれてくることが想定できる。

そうすると、プラグインエコシステムがあることや数の勝負ではなく、いかに多くの人に適切なタイミングで適切なプラグインを活用した回答を出来るのかが重要になるが、そこに関しては大手テック企業が理論上強みを抱えている。

競合(特に大手テック企業)の強み

大手テック企業には様々なアドバンテージがある。優秀なAI人材はもちろんだが、最も重要な優位性はディストリビューションとデータ。ChatGPTが数億人のユーザーがいたとしても、Metaは世界のインターネットユーザーの77%の35.9億人が少なくとも一つのMetaのプラットフォームのアクティブユーザーである。AmazonはPrimeメンバーだけでも2億人がいて、Googleは43億人のユーザーがいると言われている。しかも各社は他社のLLMと提携することも出来れば、自社で開発する可能性もある。Googleは実際にBardを開発していて、MetaもLLaMAを開発。

さらにChatGPTのRLHFよりも遥かに人間のフィードバックデータを抱えているのはGAFA。Amazonは購入データ、購入至るまでの検索データ、Amazon Alexaなどのデータなど。Metaはソーシャルや個人データ、そしてGoogleは検索データやYouTubeを通しての動画データを抱えている。GAFAはその独自データをOpenAIには共有しないのと同時に、そのデータを活用した自社プラットフォームで類似機能を提供し始める。

そして大手テック企業の強さはディストリビューションを持っていること。インターネットユーザーの多くにリーチしている会社がわざわざ競合にその関係性やビジネスモデルを奪われるのを軽々しく見るわけがない。SlackがMicrosoftのTeamsに最終的に対抗できなかったのがその明確な事例になる。Off TopicのMicrosoftの戦略に対して解説したエピソードでも話したが、優れたプロダクトだけでは市場に勝てない時がある。

OpenAIがMicrosoftと提携した理由は、Sam AltmanさんはGAFAの権力を理解していたから。Microsoftと提携することによってOfficeとTeams経由で一気にディストリビューションを獲得しながら人間のフィードバックをもらえる絶好のチャンスだった。

大手テック企業の中で誰が最もOpenAIの競合になり得るのかと言うと、恐らくGoogle。既にiPhoneのデフォルト検索エンジン、Chrome、Gmail、Workplace、YouTubeなど圧倒的なディストリビューションおよび人間からのデータ、DeepMindとGoogle Brain AIチームという人材がいる。さらに大きくなる可能性があるのはAndroidがあること。ChatGPTは本当にC向けプラットフォームとして勝とうと思うのであれば、最終的にはハードウェアレイヤー(スマホ)まで入り込むべきだが、Googleは既にそのレイヤーを持っている。Googleは本来であれば、勝つはずの会社である。ただ、Google CEOのSundar Pichaiさんが語ったように、今は競合(主にOpenAI)と比較すると完全に劣っている。

「スーパーカー(ChatGPT含め他社サービス)のレースの中に普通の車(Bard)を出した感じだった。」

OpenAIの優位性はスピード。これはいわゆるいつも通りの、イノベーションを抱えているスタートアップがディストリビューションを抱えている既存企業が同じイノベーションを獲得できる前にディストリビューションが出来るのかの勝負。大手テック企業はAI人材がいても、大企業で株価向上のためにイノベーションを遅めないといけなかった。よって、承認プロセスが遅くなり、どう外部PR(特に株主)として映るのかを考える組織となってしまっている。そして2000年代のMicrosoftと同じように、今の大手テック企業は世界中の政府から目をつけられている。実際にFacebookやGoogleの社内の人の声を聞くと、新しい取り組みの承認プロセスが異常にかかる体制になってしまったことが分かる。

2月末のOff Topic Daily Memoで「GoogleはCEOを変えるべきなのか?」という記事を出した。そこではGoogleは「平和時の会社」から「戦時下の会社」へと入り込んでいる話をしたのと、Googleの今後を動かすのはSundar PichaiやGoogle株主ではなく、創業者だと記載した。

Googleの次のCEO選びで重要なのはGoogleの株主ではなく、創業者のSergey BrinとLarry Page。その二人は株式の割合だと12%以下しか持っていないが、議決権レベルだと51%持っているので、事実上コントロールしているのはこの二人。重要になってくるのは、この二人がGoogleに今戻ってMTGなどに参加している中で、同じような危機感を感じているのか。もし感じていれば、CEOが変わる可能性があるが、今回はLarry PageもしくはSergey Brinが戻ってくるのかは不明。二人ともはまだ49歳で、Larry Pageはイーロン・マスクと同等レベルの頭の良さと言われていると考えると、戻ってくる可能性はゼロではない。ただ、戦時CEOはかなり大変なので、今まで基本的に休暇中だった二人が一気に戦場に立つのは避けてもおかしくはない。そもそもSundar Pichaiも戦時CEOのスキルセットを持っているのかもしれないので、それを見極めるために二人が戻ってきているのかもしれない。

記事の一番最後にSundar PichaiさんがCEOとして残るべきかは次の数ヶ月で決まるかもしれないと書いたが、Googleとしてはその瞬間が訪れた気がする。Co-CEOとして戻ってこなくても、今のGoogleの組織ではOpenAIには勝てない可能性が日々高まっている。直近のAll-In Podcastでも語られていたが、Googleとしてはこの瞬間を見逃してはいけない。むしろ、このためにLarry PageとSergey Brinはデュアル・クラス・ストラクチャーを設けて50%以上の議決権を抱えているのではないかと信じたい。このタイミングでLarry PageとSergey Brinが約束した、「長期的な未来のため」のビジョンを成し遂げる瞬間。

GoogleがAIの発展に追いつけてない中、今こそ創業者のLarry PageとSergey Brinが抱えてる議決権を活用するべきタイミング。

— Tetsuro Miyatake (@tmiyatake1) April 2, 2023

短期的に売上を失い、自社サービスを潰しても、長期的に良い会社になるための判断をしなければいけない。

ここで使わなければ、いつ使うのか?pic.twitter.com/evpkCyWNgv

これがもし行われた場合、Googleはイーロン・マスクがTwitterを買収した時と似たような動きになる。まずはミドル管理職レイヤーが切り捨てられ、サービスやビジネスモデルをゼロから考え直す。よって、短期的には多くの従業員が不満を抱え、世間やメディアからは批判され、売上が落ちて、株価が下がる。株価が下がると、色んな株主が損失を受け、Googleは会社として信頼を失う。ただ、それでもやるべき状況に落ちいているのが現状。Googleが自分たちをディスラプトする瞬間が訪れた。

そう考えると、唯一創業者がCEOとして残っているMetaは良いポジションにいるかもしれない。

何があっても、大手テック企業はこのAI生成技術の革命に気づいていて、それぞれが動いている。自社の優位性を活用できるかの課題はあるが、もし少しでも使えるのであればChatGPTはC向けプラットフォームとしてはそこまで大きくはならない可能性がある。

フェーズ⑥(予測):カオナシプラットフォーム化

Googleや大手テック企業が追いつく前にOpenAIは自社で抱えているイノベーションを普及させないといけない。それを行える一つの方法は、自社のプラットフォームをさらに薄くすること。今までの薄さは第三者プラグインを組み込むエコシステム作りのためで、それによってユーザー満足度が上がり、他社プラットフォームとの違いを作れた。さらに薄くする理由は、ディストリビューションをとりに行くため。大手テック企業のディストリビューションを追い越すディストリビューションが必要になった場合、自社プラットフォームだけでは成立できない。よって、OpenAIはStripe戦略を取ることが最適な考えだと思える。

その戦略とは、プラグイン付きのプラットフォームをAPI化すること。ChatGPTのAPIを組み込むどのAPIやプラットフォームもプラグインが自動的に加えられる。それはつまり、どのアプリ・プラットフォームがスーパーアプリ化するチャンス。そもそも中国以外のインターネットユーザーのほとんどはWeChatのようなスーパーアプリに慣れていないため、利用シーンによって違うアプリを活用するケースが多い。そこでの利用シーン起点でOpenAI技術を活用して体験をさらに向上させることが可能になるかもしれない。場合によってはChatGPTと見せつけずに、ホワイトレーベルで技術を各社に届けるべきだとも思う。重要なのはいかにハードル低く、誰にでも導入してもらえるかどうか。

今までのインターネットの歴史を見ると、最も価値が高いテクノロジー企業はユーザーと直接接したプラットフォームだった。特にWeb 2.0の時代ではSNSプラットフォームだったが、今の時価総額ベースのトップ4社のテック企業はApple、Microsoft、Google、Amazonとユーザーと直接的な関係性を持っている企業で、アグリゲーション理論に基づいて成長してきた。個人的にはこれからのインターネットではもう一つの種類のプラットフォームが同じぐらい、もしかしたらそれ以上の価値を持てる可能性があると感じている。それはユーザーとは直接関係性を持たない、ユーザーには見えないサービス、いわゆる「カオナシプラットフォーム」。

このnote記事を書いている時の5番目に重要なテック企業がカオナシプラットフォームの事例でもあるNVIDIA。NVIDIA以外にもStripe、Shopify、Unityなど様々な会社がカオナシプラットフォーム戦略を通して次の大型プラットフォームになろうとしている。カオナシプラットフォームの強さは薄くなり、インターネット上をすべて取り込める可能性を秘めているところ。インターネット全体の市場に賭けるのであれば、カオナシプラットフォームの戦略は長期的には正解になるかもしれない。その賭けをOpenAIが取るべきだと個人的に思います。

結論と追加ポイント

OpenAIは今現在リードを持っているが、だからと言って勝つとは言い切れない。歴史上の事例、類似LLMの開発スピード、大手テック企業の焦りなどを見ると、まだまだ誰がこの市場を勝ち取るのかは定かではない。OpenAIとしてはこれだけのアテンションがあるうちに次なるステップを打つべきでもある。

一つ課題として出てくるのは競争が激しくなるからこそ全社の開発スピードが上がるが、同時にAIの危険性も高まる。OpenAIも競合企業もスピードのプレッシャーを感じすぎて安全性を犠牲にしている部分があるのは間違いない。そのバランスをどう守り抜くのかは非常に重要になってくるはず。OpenAIですらGPT-4を半年以上検証してからローンチしたが、初期のGPT-4はかなり危険性が高いリクエストや質問も素直に回答していた。

今回の記事では書ききれなく、後のOff Topicポッドキャストにする予定なのが、どういう風にChatGPTなどをよりパーソナライズさせるのか。これは実は解決法が出始めていて、色んな可能性が秘めている気がしている。個人のナレッジデータベースをどうこの時代で作れるのか?を考えるのは非常に興味深い分野でもある。

この記事によってよりOpenAIのプラットフォーム戦略、そして読んでいる皆さんにも参考になるプラットフォーム戦略があったのであれば書いた意味があったのかと思います。今後願っているのは、日本がより加速した技術開発と事業開発が行われること。正直今現在は圧倒的な差を感じている(ただ適切な人と会話していないのだけかもしれない)。アメリカの起業家やVCと直接会話したり、どういう会話が行われているかを見ると、そのような会話が日本で行われていない気がしてかなり心配になっている。もっと業界を進ませるにはお互い話し合って、AIの今後、利点とリスク、安全性、リアルな対処法や進化などについて議論しながら開発を行うきっかけに少しでもこの記事がなれたら良かったと思います!

この記事が気に入ったらサポートをしてみませんか?