2021年の人事。注目すべきキーワードは「人的資本」

こんにちは!オデッセイ代表取締役の秋葉です。

記念すべき投稿1回目は、今年人事関連でトレンドになりそうな“人的資本”について取り上げてみたいと思います。

■注目度アップのきっかけはSEC(米国証券取引委員会)が決定した情報開示の義務化

「人的資本」が日本で広く注目されるようになったきっかけは、2020年8月にSECが上場企業に対し人的資本に関する情報開示を義務化したことだと思います。

米国に上場している日本企業も多く、そして米国が情報開示を義務化したのであれば、近いうちに日本も義務化されるだろうと感じた人が多かったためだと思います。

それでは、その「人的資本」一言で言うと、どのような考え方なのでしょうか?

従来の「人材は費用(コスト)➡いかに発生を抑えるか」という「人的資源」の考え方を、「人材は価値創造のための投資➡投資対効果をいかに高めるか」という「人的資本」の考え方に変えていくべきというものです。

「人的資本」が注目される背景について、もう少し視野を広げて考えてみると

・ グローバル経済において産業を牽引する業種が、従来の製造業や設備業からGAFAに代表されるサービス業やIT産業へ変わりつつあること

・ それに伴い、企業の利益の源泉だった「金融資本」や「設備資本」重視の時代から、企業競争力のベースとなる「従業員のアイデアや能力」重視の時代にシフトしてきたこと

・ グローバルにおいて機関投資家の投資判断材料が、従来の財務情報のみからESG(環境・社会・企業統治)に代表される非財務情報の視点も加味して企業の価値を判断し投資するケースが多くなってきたこと

これら3点も挙げられると思います。

■ 「人的資本」と「ESG」

最近日本でも「ESG」という言葉を目にする機会が増えた様に思います。

改めてESGについて記載すると、Environment(環境)、Social(社会)、Governance(企業統治)これらの頭文字を取ったもので、ESGが世界で注目されるようになったきっかけは、2008年のリーマンショックと言われています。

それまで企業が短期的な利益を追及することをポジティブに捉え、機関投資家も短期的に多くの利益を生み出している企業に対し積極的に投資してきました。

しかしリーマンショックを経験し、これからは「持続可能(サステナブル)な事業」に注力し企業価値を高めている企業を評価し投資すべきと価値観が変化していく中で「ESG」が重視されるようになりました。

また、「ESG」は、SDGs(持続的開発目標)を達成するうえでの、ひとつの手段としても注目されています。

それでは、「ESG」と「人的資本」は、どのように関係しているのでしょうか?

まず、E(環境)S(社会)G(企業統治)の定義を確認したいところですが、明確に規定されたものはありません。

PRI(国連責任投資原則)が提唱している、以下の「ESG」要因が参考になります。

E(環境)

気候変動、温室効果ガス(GHG)の排出、資源の枯渇(水資源を含む)廃棄物及び汚染、森林破壊

S(社会)

労働環境(奴隷労働や児童労働を含む)、地域コミュニティ(現地コミュニティを含む)、紛争、健康及び安全、従業員関係及び多様性

G(企業統治)

経営者の報酬、収賄及び汚職、政治ロビー活動及び政治献金、取締役会の多様性及び構成、税務戦略

この内容から、S(社会)に「従業員関係及び多様性」等があり、「人的資本」に関連するテーマがあることがわかります。

「人的資本」に関する情報開示として考えられる要素としては、「ダイバーシティ&インクルージョン(多様化を受け入れ活かし合う)」「人材育成」「雇用確保」等が挙げられるでしょう。

■ 「人的資本」に関する情報開示に備えて

上述の通り、「人的資本」に関する情報については、今後日本においても上場企業に情報開示が義務付けられたり、ESG投資の観点で投資家に開示を求められたりすることが考えられます。

その際、未経験の分野ゆえに、自社の企業価値を高く評価してもらうためには、どのように開示すれば良いかを迷うところです。

そこで頼りになるのが国際規格であるISO30414の存在です。

国際標準化機構(ISO)が2018年12月に制定した「人事・組織に関する情報開示のガイドライン」で米国ではSEC(米国証券取引委員会)も「人的資本」の情報開示を義務化するにあたってISO30414の活用を推奨しています。

ISO30414は、人的資本報告(Human Capital Reporting=HCR)に特化した国際スタンダードで「リーダーシップ」「後継者計画」「コスト」「生産性」等11領域に対し人的資本の定量的な尺度を提供し、具体的な定義、計算式についても述べているので、これから「人的資本」に関する情報開示について検討される日本企業においては有効に活用できる規格だと思います。

それともう一つ。ISO30414は、対外的に情報開示するための規格でしたが、企業として「人的資本」の観点で自社の企業価値を向上させる方策も当然検討していく必要があります。

そのヒントになるのが、経済産業省が昨年9月に公表した「持続的な企業価値の向上と人的資本に関する研究会 報告書」通称「人材版伊藤レポート」です。

冒頭 座長を務められている伊藤邦夫氏が執筆された「はじめに」のなかに以下の内容があります。

「企業理念や存在意義(パーパス)に立ち戻り、目指すべき将来のビジネスモデルや経営戦略からバックキャストして、保有する経営資源との適合性を問う必要がある。とりわけ、人的資本の観点から、そうしたビジネスモデルとのギャップを見える化し、それを埋めていくことが求められる。人材戦略を経営戦略に適合させるという一方向の見方だけでなく、人材や人材戦略自体が、経営戦略自体の可能性を広げることにも注目すべきである。こうした人材戦略と経営戦略を同期させるプロセスを通して、中長期的な企業価値の向上に努める必要がある。(中略)

CHROを含む経営メンバー、人事担当者、取締役会メンバー、機関投資家の方々、さらには今後の組織と人的資本の関係に対して強い関心と問題意識を持つ方々には、ぜひ本報告書をお読みいただき、それぞれの今後の行動の羅針盤としていただけることを願ってやまない。」

文字通り、これから「人的資本」の観点で、自社が目指すべきビジネスモデルや経営戦略を実現しようとしている企業の役員や人事関係者にとっては、今後の羅針盤となるレポートだと思います。

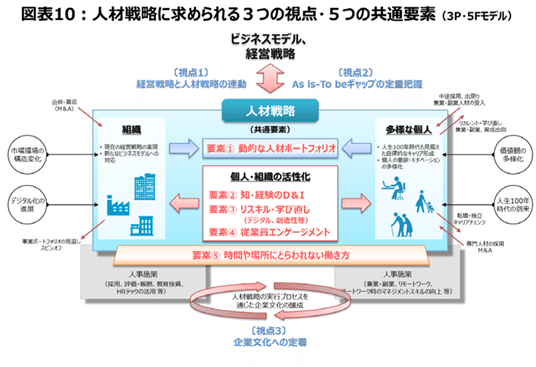

このレポートで強調されているキーワードに「3つの視点」と「5つの共通要素」があり、これらを踏まえ、企業価値の向上に繋がる人材戦略を策定・実行することを企業の経営陣に求めるとしています。

3つの視点:①経営戦略と人材戦略の連動 ②As is-To beギャップの定量把握

③企業文化への定着

5つの共通要素:①動的に人材ポートフォリオ ②知・経験のダイバーシティー&インクルージョン ③リスキル・学び直し ④従業員エンゲージメント ⑤時間や場所にとらわれない働き方

~人材版伊藤レポートP32より引用~

企業の人事部門を取り巻く環境が急激に変化するなかで、オデッセイでは、日本企業の人事関連課題を解決できるソリューションを提供して参ります。

近い将来、SAP SuccessFactorsからISO30414に必要なレポートが出力できる機能を弊社テンプレート「Ulysses」に搭載することも検討中です。具体化しましたら、このnoteでご案内させていただきます。

今後も人事領域に関するトピックをnoteに掲載していきたいと思っていますので、よろしくお願いいたします。

SAP SuccessFactorsについて知りたい方は「SAP SuccessFactorsとは」までどうぞ!

この記事が気に入ったらサポートをしてみませんか?