長期投資はすなわち知の総合格闘技である〜N高等学校投資部の授業から パート2〜

長期投資における3つの条件

今日お話ししたいのは「売らなくてもいい会社しか買わない」という長期投資の話です。

「今日はこれを安く買って高く売って、儲かったから神田で飲みに行きますか!」、みたいな話ではないわけです(笑)。

ずっと長期で持っていて、20年経って気づいたら3倍になっていました、みたいな。そんな会社を見つけたら一生離さない。

その会社というのが、本当にそうなのかということを毎年毎年、必要であれば2ヶ月に1回その企業に行って、工場を見させてもらって、経営者に会って、本当に強い会社なのかということを確認しながら、20年、30年過ごす、ということをずっとやり続けています。

でもこのやり方って、別に私が発明したわけでは全く無くて、ウォーレン・バフェットという人が、普通にやっていることなんです。

彼は40年、50年同じことをやり続けて、コカ・コーラの株については30年近く1株たりとも動かしていない。売り買いなんか全くしない。

それで、世界第3位の大金持ちになっているわけですよ。すごいことだと思いませんか?

彼はいつも言うのです。「そんな売り買いなんかしたら、証券会社を儲けさせるだけじゃないか」と。実際そうだと思います。証券会社は売り買いのところで手数料差し引いていくだけですから。

本当はいい会社を見つけてしまえば、売り買いする必要ないです、という話ですね。

これまでが長い前置きで本題はこれからです。

それではそのような会社って、一体どのようなビジネスをやってるいのでしょうか?あ、質問ですね。

(生徒) 長期的に見た場合、いまの時代だと大手企業でも潰れる可能性が高いってよく言われているじゃないですか。今後も企業の勝ち負けがはっきりしてきて、どんどん入れ替わりも激しくなると思うのですが、長期的に見たときに、その部分は気にならないですか?

だからこそ「強い企業」を選ぶ必要があるのです!それを選ぶコツをこれからお話しします。いまから話しますから、焦らない、焦らない(笑)。

若い人って積極的でいいですね。皆さんも何か疑問が湧いたらすぐ質問してくださいね。今日はそういう授業にしていきたいです。

ところで世の中には、「要らなくなってしまったビジネス」がありますよね?

たとえば白物家電。この国でいまも白物家電なんか作る必要が本当にあるのか?確かに私が生まれた約50年前は、カラーテレビもそれほど普及していなかったし、洗濯機もボロボロだった時代です。

そのような時代においては、白物家電を国内で安く作るというのは、価値のあることだったと思います。つまり当時はそこに「付加価値」があったわけです。「それってほんとに必要ですか?」って聞かれたら、「イエス、必要です」と。でも、いま、本当に必要ですか?

はっきり言っていまは飽和しているんですよ。テレビだともっと安く作れる場所がある。人件費が安い国に行けばもっと安く作れるわけです。とすると、この国で家電を作る必要が本当にあるのかということを考えてみた方がいい。だからそういうビジネスをやっている会社はどんどん苦しくなるんです。別にそんな難しいことを言ってないですよね?

実際にビックカメラに行けば分かります。

ビックカメラに行って、皆さんはまだ自分で大きな買い物はしないかもしれませんが、ちょっとお父さんの気持ちになってみて、仮にお父さんと2人でビックカメラに行ったとしましょう。

「ちょっと、このテレビが欲しいなあ」と、お父さん。「5万円か。ちょっと今日は持ち合わせがないから、また来週来よう」とお父さんは言う。

お父さんと2人でまた翌週ビックカメラに行くわけです。すると5万円だったものが、4万8千円になっているわけですよ。

「お!ちょっと安くなっているじゃない!」と思って、またその次の週に行ったら今度は4万5千円になっている。

常識的に考えて、こんなにどんどん安くなる物を作っていて、儲かると思うほうがおかしい。別にそんな難しいことを言ってるわけじゃないですよね。

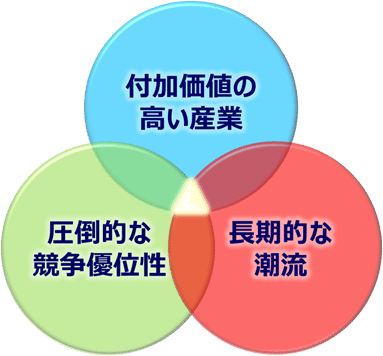

これが「付加価値」の正体です。まず、「それって本当に必要ですか?」「人はきちんとそれにお金を払いますか?」という観点。

その次に、実は最もこれが重要なのですが、「圧倒的な競争優位性」。

「圧倒的」っていう部分が特に重要です。例えばこういう話を企業経営者とすると、「自分の会社は営業が結構強い」とか、「うちの会社の研究開発ってね、こういう事をこんな風にやっていて、ものすごくいいもの作っているんですよ」とか、色々言う日本の経営者って割と多いんです。

でも、私が言ってる、「圧倒的な競争優位性」ってそんなレベルの話じゃないです。さっきのコカ・コーラの例で言えば、「コーラの顔も見たくない」と、相手に思わせるぐらい強いかどうか。それが私の言う「参入障壁」です。

そこまで作りこまないと「参入障壁」はできないし、たまたまできるものではないです。経営者が、しっかりそれを意識して「作りこむ」ことで出来上がる。そして誰も入って来れないように、「防御」をする。これが参入障壁です。ここが最も重要なポイントです。

この意識がない状態でビジネスをどんなに頑張ってやっても、絶対に儲からない。なぜなら、みんなおいしいところを狙って次々に入ってくるから。

「あ、これ儲かるじゃん!こんなふうにすればこんなに儲かるんだ!」「自動運転って儲かりそうじゃん!」って普通みんな思うじゃないですか。

そういうビジネスをやっていると、最初は売上が上がっていくのですが、もしそこに「参入障壁」が無ければみんな真似して入ってくるわけですよ。

みんな入ってきて、そこに差別化できる要素もなかったら、価格競争するしかなくて売値が当然下がりますよね。どんどん売値が下がったら、どっかの時点でみんな儲からなくなるわけです。分かりますよね?

だとすると、そのビジネスは私が言っている、「ずっとコンスタントに利益が出続けるビジネス」ではないわけです。だから、最も重要なのは、相手に「今更ここに参入してもしょうがない」と思わせるかどうか。

そんなビジネスってあるわけないって思いません?そうなんです、無いんですよ。無いからこそ、私は日本では19社しか投資してないんです。世界中を探したってそれほど沢山はないです。

でも、ネガティブに考える必要は全くない。なぜなら分からないものは投資しなければいいだけだから。別に何でもかんでも全部に投資しなくてはいけない理由なんて、どこにもないわけです。分かるものだけ投資すればいい。この議論はとても重要です。

それで、この2つの視点があるときに、初めて「長期的な潮流」という部分が意味を持ちます。

例えば皆さんも日経新聞等で読んだりすることがあるかもしれないですけど、「AI」だとか、「自動運転」だとか、色々なテーマが紙面で踊りますよね。ああいうのに騙されちゃだめですよ(笑)。

それは、証券会社の人が、皆さんに単に売り買いをさせたいがための、単なる「テーマ」にすぎませんから。もし、「このテーマ、儲かりそうだな」と考えてしまっていたら、それはもう完全に証券会社の術中にはまっていると思った方がいい。

ウォーレン・バフェットも言っていることですが、床屋に行って、「今日散髪した方がいいですかね?」って床屋に聞いているのとほぼ一緒です。あ、皆さんは床屋には行かないですね(笑)。

美容院に行って、髪を切ろうかどうしようか迷っていますと言って、それに対して美容師さんが、「いや、まだ切らなくていいんじゃないですか?」とは絶対言わないですよね。

話を戻すと、そもそも株を売り買いさせたい人達に、「買った(売った)方がいいですか?」って聞いているのと全く一緒です。最終的には、「もちろん!どんどん売り買いしてください」となるわけです。

だから、「AI」とか「自動運転」とか、そのようなものは長期的潮流でも何でもなくて、証券会社が皆さんに売り買いをさせるための単なる戦略だと思ってください。

それでは私が言っている「長期潮流」というのは一体何か。

最初の話題に出た、人口が58億人から70億人に駆け上がるというのは、実は最初から決まっている話なんですよ。

もっと言ってしまうと、いまの世界の人口70億人が2050年に90億人になることは、最初から分かっていることなのです。これを、「人口動態」と言います。

例えば「中産階級」の人口が、通常の人口に比べて速く増えるというのもまさしく「長期潮流」です。

難しい言葉で言うと「不可逆的」、つまり「この話、結局最後にはこうなっちゃうよね、戻らないよね」っていうのが、僕の言っている長期潮流です。

例えば先ほどのコカ・コーラ。

コカ・コーラを飲んでリフレッシュしたい人は世界に沢山いるんですよ。暑くて喉渇いたなというとき、人は喜んで100円払ってコカ・コーラを買います(付加価値)。でもコカ・コーラの向こうを張って、炭酸飲料を作る人は、世界中見渡してももはやいないわけです(競争優位)。それでこれからコカ・コーラを飲む口の数が70億から90億に駆け上がることも最初から分かっています(長期潮流)。

そういうビジネス、このベン図の真ん中で重なっている部分の会社を見つけてしまえば、売り買いなんかをする必要は全くないです。

オーナーとしての株式投資

いま話している内容は皆さんのこの6ヶ月の中では全く役に立たないかもしれないですけど、君たちの今後の人生にとっては、ものすごく意味があると思います。

これから皆さんは大学に行き、その後就職をします。その時に、ビジネスをこのような視点で見られるかどうか。自分が行こうと思っている業界や就職をしたいと思っている会社を、このような視点でしっかり見られるかどうかというのはものすごく重要です。

皆さん、普通に考えていい会社に勤めたいですよね?

その会社に入ってですね、営業をすることになったとしましょう。営業をするときに、お客様の会社が一体どういう経営状態なのか、そんな視点で見られるかどうかは営業上絶対重要です。そのような視点を持っている人だけがどんどん活躍して偉くなっていくと思います。それは銀行だろうが、メーカーだろうが同じです。

だから、今回、投資部の活動を通じて投資に興味を持つというのは、非常に意味のあることです。先ほども言ったように、20万円が倍になるっていうのは、もちろんそれなりに意味があります。

でも、それ以上の意味を、村上さんが作ってくれているということなのです。この部分を皆さんに理解して欲しい、というのが、今日のメッセージの、最も重要な部分かなと思っています。

我々のこのような投資のやり方、実はものすごく痛快なんですよ。

例えば、永守重信さんという人を知っている方、この中にいますか?日本電産という会社の創業者です。

いまはPCにハードディスクが入ってないから、皆さんは知らないかもしれないけど、ハードディスクの中にはスピンドルモーターという、ものすごく高性能の小さいモーターが入っています。そのモーターの、世界シェア8割を握っているのが、日本電産という会社です。

以前だとほとんど全てのパソコンにこれが入っていたといっても過言じゃないです。いまでも例えばデータセンター。皆さんがPC上の色々なデータをクラウドに飛ばしますよね。これは最終的には、例えばAmazonのデータセンター等に飛ばしています。Amazonのデータセンターでは、いまでも、そのハードディスクが使われています。

あるいは、車のパワステ(ハンドルを軽い力で操作できるよう補助する機構)ありますよね。パワステなんかにもモーターが使われていて、実は8割方、日本の会社が作っています。中でもNo1シェアが日本電産という会社。

永守さんは28歳のときに、二千万円の資本金でこの会社を作り、それから自分の才能と時間を全て「回るもの、動くもの」に投資したんですね。

その結果、売上高がいま2兆円をうかがおうとしている日本電産という会社になった。永守さんはそれこそ企業価値でいうと、4兆円を超える会社を一から一代で作り上げた、稀有な経営者です。

「株式に投資をする、それ儲かるよね」というのは確かにあると思います。

でも、「株式に投資をする」というのは、実は、もっと大きな意味があると思っています。

皆さんバランスシートというのは、もうそろそろ勉強はしているのでしょうか。会計的な話です。まだやっていない?

株式を売り買いするだけであれば、バランスシートの話はしないかもしれませんね。株式を売り買いするというのは、毎日毎日、株価が変動しているところだけ見れば、ある意味賭博みたいなものです。

ところが「会社」というのは、株式の形とか、あとは借り入れの形でお金を集めて、それでもって設備を買ったり、人を雇ったり、原材料を仕入れたりして事業を運営します。これが「会社」の本来の意味です。

皆さんは将来必ず会計を勉強することになると思います。会計を勉強しないで株式投資をするというのは、最も危険だからです。

このバランスシートの右下の部分が企業の所有権を意味します。恐らく永守さんは自己資金の二千万円を、日本電産の株式に換えて、最初は100%自分で保有したわけです。これが株式を持つということなんです。すなわち会社の所有権です。

この概念はものすごく大事だから、いま分からなければ後で必ず自分で調べて勉強してください。

株式を持つということは、たとえ100株だけ、全体の0.00001%だったとしても、0.00001%の分の会社の所有権を持っているということなんです。つまり会社のオーナーになったということです。

この概念が、実はものすごく重要です。

株式投資でオーナーになる。だから先ほどお話ししたように、本当にいい会社を見つけてしまえば、その会社のオーナーになればいいのです。「その会社の株式を持つ」ということは、「その会社のオーナーとして、その会社が稼いでくれるのを楽しむことができる」というのが、株式投資の本来の姿です。株価が上がるとか下がるとか、そういう話ではないのです。

そのように考えたとき、たとえば、日本電産の株を買ったら、永守さんという優秀な経営者が自分の部下になるわけです。すごいことだと思いませんか?これこそが「株式投資」の本質であり、株式投資の魅力だと思います。

例えばウォルト・ディズニーの株式を持つということは、ミッキーマウスが世界中色々な場所で踊りまくって、あなたたちのために働いてくれるということなんです。これがディズニーの株主になるということなんです。

このような話ってあまりいままで教わったことがないですよね?普通に見たら株なんて、値段が上がったり下がったりしているようにしか見えないけど、ビジネスという視点を持つと「オーナー」になることができる。

もう少し言うと、例えばこの人、ボブ・アイガー(ウォルト・ディズニーCEO)の年収はいくらか知っていますか?

現金報酬だけで約20億円です。これを250日で割ると1日あたり約800万円。1日8時間働くとすると、時給100万円です!

皆さんがいまアルバイトしたら時給1000円ぐらいですか?もしディズニー株を持ったら、時給1000円の人が、時給100万円の人を使うことができるのです。これって凄いことだと思いませんか?

これが、株式に投資をするということの、パラダイムシフトです。パラダイムって分かりますか?つまり見方の違いです。

株を単に東証で取引されてる値段だと考えてしまえば、それはパラジウムであろうが、アズキだろうが、為替だろうが、値段が付けばなんでもいいわけです。全然面白くもなんともない。でも、同じ事象を違う見方で考えることができる。

時給100万円の人が、自分の部下となって働く、すばらしいことですよね。これが株式投資。だからこそ本当に優秀な経営者と、優れたビジネスを持つ必要があるのです。

我々は、極端に言うと東京証券取引所が5年間閉まろうが10年間閉まろうが、全然困らないというような会社しか持たない。というのも取引所が閉まったとしても、その会社自体は利益が上がっていくことが最初から分かっているから。

逆に言うと、そうじゃない会社、つまり付加価値や競争優位がない会社の場合、持っていたってどうしようもない。なぜならそういう会社は企業価値が上がっていかないから。このような見方や考え方はいま皆さんがやっている投資には全く役に立たないかもしれないけど、意識してもらえると、結構面白いですよ。

そういう意味でいうと、株式投資をするときにチャートを見ているだけではだめです。チャートを見ても、上がるとか下がるとか、そんなの当たるわけがないですし、そもそも、チャートから未来を読み解くなんて無理だと思います。

実際私もかつてはそのような世界(債券ディーラー)にいたことがありましたから。もしかしたら単に下手なだけだったのかもしれないですけど(笑)。

その代わり、もっと会計を勉強しましょう。

ビジネスのオーナーになるのであれば、会計をしっかり勉強する。例えば先ほどの3つの条件を満たす会社というのは、利益率がとても高いです。利益率っていうのは売上に対する利益の比率です。先ほどのコカ・コーラの例でいうと、利益率は約20%です。

その利益率が恒常的に高いのか?それはなぜか?そのようなことをずっと考えます。あまり会計の話に入ってしまうと時間が無くなってしまうので、ここまでにしておきます。

(パート3につづく。次回は12月13日頃公開予定です)