(Web3) ガバナンスと監査の視点から学ぶ、FTX事件の教訓

本記事の位置づけ

2022年11月11日にFTXがChapter11を申請してから1年が経ち、先日の裁判で創業者であるSBFに有罪判決が下りました。

本記事では、公開情報をもとに、なぜこのような事件が起こってしまったのかを検討します。

※この記事に記載の内容はすべて個人の感想であり、所属組織の意見を代表するものではありません。また、執筆時点での情報に基づいて記載しており、今後公開される情報と異なる内容が記載されている可能性があります。

FTX事件とは

FTX事件とは、FTXが発行するFTTトークンの暴落を機に露見した、FTX社による詐欺事件です。

2022年11月2日にCoinDeskがAlameda Researchのバランスシートをリークしてからわずか10日ほどで、Binanceについで業界第2位の取引所であったFTXがChapter11を申請するという展開に、業界に激震が走るとともに、規制強化の声が高まりました。2022年12月には、SBFが詐欺、マネーロンダリングへの関与、公職選挙法違反などの容疑で逮捕され、2023年11月2日には有罪判決が下っています。

調査を通じて、FTXとAlameda Researchの実態が顧客資産の使い込みによる巨大なポンジスキームであったこと、FTXにはおよそガバナンスという概念が存在していなかったことが明らかになりました。

ざっくりとした理解ですが、下記のような構造だったと推察されます。

FTXはVestingにより、自動的にFTT(FTXネイティブトークン)をAlameda Researchに付与

Alameda Researchが様々なトークンに投資

市場の成長とともに競争が激化し、Alamedaが利益を出せなくなる(Lunaショックも追い打ちになったと思われる)

AlamedaはFTTを担保にFTXから資金を借入れ

FTXはAlamedaへの貸出資金として顧客資産を流用

CoinDeskによるリークとBinanceによる売り圧力でFTTが暴落

顧客がFTXから資金を引き出そうとするも、顧客資産は既にAlamedaが使い込んでおり、担保のFTTは暴落しているため支払能力がない

Chapter11申請

より詳しいFTX事件の経緯については、紫藤かもめさんのこちらの記事に非常に丁寧にまとめてありますので、本記事ではこれ以上の詳細は省略します。

まさに永久保存版な内容ですので、背景や経緯を確認されたい方は、ご参照ください。

また、noobbotterさんのこちらの記事も、Alameda ResearchとFTXの関係を理解するうえで非常に参考になりましたので、こちらもぜひご覧ください。

FTXの監査・ガバナンスの状況

FTXは監査を受けていたのか

日本においては、暗号資産取引所は財務諸表監査と分別管理に係るAUPを受けているのが一般的かと思われます。詳しくは下記の記事も参照いただければと思いますが、財務諸表監査は監査法人による保証業務、AUPは非保証業務になりますので、創業者などが「監査済み」とのみコメントしている場合は、財務諸表監査を受けているのか、AUPのみなのか十分注意しなければなりません。

さて、FTXについてはどうだったのかというと、SBFがこんなツイートをしています。

US GAAP準拠の監査をパスしたといっているので、これが本当であるならば、FTXの財務諸表に対して監査法人が適正意見を出していたと思われます。実際に起こったことに鑑みればそんな馬鹿なという気もするのですが、いったい何が起きていたのでしょうか。

FTXの監査法人

Financial Timesの記事によると、FXTの監査はPrager Metis CPAs,LLCとArmanino, LLPが担当していたようです。これら会計事務所が実際にどのような手続きを踏んでいたのかは不明ですが、いずれもPCAOBの検査を受けている会計事務所であり、PCAOBからInspection Reportが発行されています。

・Prager Metis CPAs (2022)

・Armanino (2018)

※PACOBレポートの読み方はてりたま先生の記事をぜひご覧ください。

レポートを見てみると、どちらも監査証拠が不十分であるとの指摘を受けており、Prager Metis CPAsは検査対象4社中4社で監査証拠が不十分であることが指摘されています(Part I.A deficiencies)

実態を知ることはもちろんできませんが、FTXの監査においても同様の状況にあり、結果として重要な虚偽表示を発見できなかったのではないかと、正直疑ってしまうところです。

先ほど紹介したFinancial Timesの記事の中で、PwCの元パートナーJeffrey Johannsは「仮に(FTXに対して)何らかの保証を会計事務所が与えたとして、保証の形態 はどうなっていて、どれだけのエンティティが対象となっているのか。特に関連企業間での取引がある場合、監査は非常に難しいだろう」とコメントしています。FTX事件ではAlameda Researchが重要な役割を果たしていたことを考えると、まさにこのコメントの通りの状況であり、その難しい監査を適切に遂行できなかったのではないかとも考えられます。

実際、新CEOのJ.Rayは2022/9/30時点のB/Sを報告したうえで、” I do not believe it appropriate for stakeholders or the Court to rely on the audited financial statements as a reliable indication of the financial circumstances”とコメントしています。

(余談ですが、こうした疑いをもたれないようにすることこそが「監査の品質」であり、ひいては被監査企業の信頼、市場の安定につながっていくのだということを再認識できる良い契機になりました)

裁判所提出資料における財務諸表

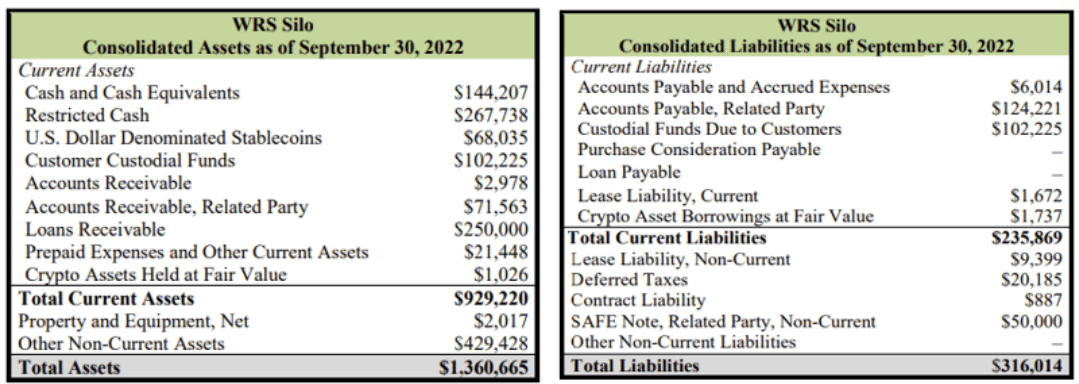

2022年11月17日にFTX TRADING LTD.,の新CEOから裁判所に提出された資料では、FTXのビジネスは4つのサイロに分類されており、そのそれぞれについてバランスシートが提出されています。

WRSサイロ(暗号資産交換事業)

FTX USなどが含まれるこのサイロでは、当然顧客からの預かり暗号資産が負債に計上されるはずですが、計上されていません。(Custodial Funds Due to CustomersはFiatのみが計上されているとの注釈がついています)

また、Loan ReceivableはFTTトークンで構成されており、FTTの価値が下落した場合は財務状況が著しく悪化する状況です。(実際、FTTはAlameda ResearchのB/Sがリークされて以降、暴落しています)

構成単位の子会社の監査は実施されていないものの、WRSサイロは連結財務諸表についてArmanino LLPの監査を受けているとのことですが、どうやったら預かり暗号資産が計上されていない状態を見落とせるのか、甚だ疑問です。

Alamedaサイロ(トレーディング事業)

全ての発端ともなったAlameda Rearchを含むこのサイロは、監査を一切受けておらず、債務者もSBFの管理下にあったことからバランスシートの信頼性が極めて低いと報告されています。

AlamedaはSBFに10億ドル、主任エンジニアのSishad Singhに5.43億ドル、FTX DMの共同CEOの Ryan Salameに5,500万ドルの貸し付けを行ってたとのことなので、仮に監査を受けていたら関連当事者取引は重要な論点になっていたのではないでしょうか。

Venturesサイロ(民間投資事業)

Alamedaサイロと同じく、監査を一切受けておらず、債務者もSBFの管理下にあったことからバランスシートの信頼性が極めて低いと報告されています。

Dotcomサイロ(暗号資産取引プラットフォーム)

FTX Trading Ltdを含むこのサイロでは、当然顧客からの預かり暗号資産が負債に計上されるはずですが、計上されていません。Custodial Funds Due to Customersは圧巻の0です。

構成単位の子会社の監査は実施されていないものの、Dotcomサイロは連結財務諸表についてPrager Metisの監査を受けているとのことですが、やはり何を見ていたのか甚だ疑問です。

FTXのガバナンス

2022年11月17日にFTX TRADING LTD.,の新CEOから裁判所に提出された資料を読むと、FTXにはおよそガバナンスと呼べる機能が存在していなかったことが読み取れます。

新CEOのJ.Rayは破産・債権対応に40年のキャリアを持ち、エンロン事件も担当していたらしいのですが、それを踏まえて”Never in my career have I seen such a complete failure of corporate controls and such a complete absence of trustworthy financial information as occurred here”というコメントをしていることを見ると、相当な惨状であったことが窺えます。

ガバナンスの惨状はBloombergや日経新聞でも報じられましたが、一例をここでも記載してみます。

FTXグループのうち、アンティグアとバハマに拠点を置く子会社には適切なコーポレートガバナンスが整備されておらず、取締役会も設置されていない。

資金管理プロセスが存在せず、講座や名義人の一覧も作成されていない。結果として、Chapter11申請時点で保有現金残高も確認できていない。

人事管理プロセスが存在せず、全従業員を特定できない

支払プロセスが未整備で、支払い依頼と承認は履歴の残らないChatでのやり取りかつ、絵文字で反応するなどを承認としていた。バハマにおいては、個人名義での不動産購入が見つかっているが、取引に関連する書類は残っていない。(参考:ロイター記事)

意思決定記録は保管されておらず、SBFがは短期間で履歴が自動消去されるアプリケーションを推奨していた

暗号資産の管理についても、帳簿管理やセキュリティ管理が不十分であり、ローカルライセンスを取得している一部の子会社を除いて、暗号資産へのアクセスはSBFとWang(共同創業者)によって管理されていた。

秘密鍵へのアクセス制限に、セキュリティ対策のないグループアドレスを利用しており、ブロックチェーンと帳簿の日次照合もしていなかった

顧客資産の流用を隠蔽するためのソフトウェアを利用

Alamedaを一部の自動清算プロセスから除外していた

そのほかにも、SBFがバックドアを仕込んで財務数値を改ざんできる状況にしていたとの報道もされており、全貌の解明が待たれます。

FTX事件の教訓 web3は危険なのか?

業界第二位の暗号資産取引所であったFTXの凋落は、多くの人を巻き込みCryptoに冬の時代をもたらしました。やはり暗号資産を含むブロックチェーンビジネス、俗にいうweb3ビジネスは高リスクであり、おいそれと普及させて良いものではないのでしょうか。

あくまで個人的な見解ですが、今回の事件から学ぶべきことはweb3の危険性ではなく、事件の本質が技術ではなくガバナンスやトラストの問題に帰着することだと思います。

FTXの実態が明るみに見る出るまでは、SBFは今を時めく若手実業家として信頼を集め、多くの著名な実業家やプロの投資家もFTXに投資をしていました。また、コンサルティングファームによるDDでも特に問題は指摘されていなかったと報じられています。

もちろん、最大の問題はFTXのガバナンスにあるわけですが、ある種の妄信によりその実態が看過されていたことを踏まえると、"web3"や"Crypto"といった言葉を新しい特別なものとみるのではなく、特にリスク管理の側面においては、従前のビジネスと同じように慎重に判断すること、情報の信頼性を検証することもまた重要なのではないでしょうか。

サマーズ元米財務長官が指摘するように、不正を検知できるような仕組みを構築すること、そうした仕組みが有効に機能することを第三者が定期的に検証することという、伝統的なトラストの枠組みが、新しい業界においても同様に重要であり、そうした取り組みがなされてこそ、web3のマスアダプションが実現するのだと思います。

FTXに学ぶ暗号資産のアサーション

FTXへの監査に対する疑義については上述の通りですが、監査手続が適切に行われていれば、監査人はFTXの不正を看破できたのでしょうか。

従業員を把握できていないなどは人事給与プロセスでも間違いなく識別できるでしょうし、資金管理プロセスや支払いプロセスの欠如も現金の検証ですぐに露見するように思われます(そもそも口座も不明なので残高確認場を送れないのではないでしょうか…)

挙げればきりがなさそうなので、ここでは暗号資産関係の論点について、JICPAが例示している次のアサーションを例に検討してみます。

● 実在性(本当にあるのか)

● 網羅性(すべて記録されているか)

● 権利と義務の帰属(会社のものか)

● 評価の妥当性(適切な価額か)

● 期間配分の適切性(正しい期間に計上されているか)

● 表示の妥当性(きちんと開示されているか)

実在性

過去の記事でも紹介した通り、暗号資産の実在性を検証するためには、秘密鍵管理の内部統制に依拠せざるを得ません。

百歩譲って秘密鍵のセキュリティに係る検討が不足しており、暗号資産に対する支配を十分に検証できていなかったとしても、暗号資産交換事業を営んでいる以上、指定されたアドレスに紐づく秘密鍵を持っていることは確認されてしかるべきです。

また、法定通貨の入出金を検証するのと同様に、暗号資産の入出金(アドレス間の移動)のプロセスは論点に上がるはずであり、こうした手続の過程で、経営者であるSBFとWangが事実上自由に暗号資産を使用できる状態となっていることは露見し、重要な不備となるものと考えられます。

網羅性

暗号資産取引所は頻繁にオンチェーン取引をすると想定されるため、一般的には日次でオンチェーン情報とローカルの帳簿を照合し、取引がもれなく記録されていることを確認することが求められます。取引の実行と記録、承認の職務分掌が成立していれば、こうした手続により不正な入出金も検知することができます。

こうした論点からも、経営者であるSBFとWangが事実上自由に暗号資産を使用できる状態となっていることは露見しますし、取引に係る記録が残されていないことも合わせて判明するのではないかと思われます。

権利と義務の帰属

暗号資産交換事業を営んでいる以上、顧客からの預かり資産が当然に存在するはずで、暗号資産残高に対してどこまでが自社資産で、どこまでが顧客資産であるのかは極めて基礎的な論点として検討されるべきです。少しでも検討していれば、顧客の預かり資産がバランスシートに現れないという状況にはなりえないと考えられます。

評価の妥当性

FTTというネイティブトークンの市場価値をどう評価するかという観点については、事実として値がついていた以上、真摯に監査に取り組んでいても難しい論点になっていたと思われます。

しかしながら、Loan Receivableのほとんどが自社ネイティブトークンであり、FTTの保有者の大部分がFTXと関連会社であるAlameda Researchであったことなどを考慮できていれば、単純に主要マーケットでの市場価格をしてもよいのかという議論が起こりえたかもしれません。

また、貸倒引当金の検討の中で、Alameda Researchに対するFTTを担保にした貸付の実態を認識し、FTT暴落のリスクを検証できるとよかったようにも思えます。

期間配分の適切性

暗号資産の期間配分を検証するには、オンチェーン情報から実際の取引のタイミングを取得する必要があります。こうした取引の検証を通じて、帳簿上の記録と実際の暗号資産の動きの乖離が検出され、全体的なリスク評価の見直しにつなげることができたかもしれません。

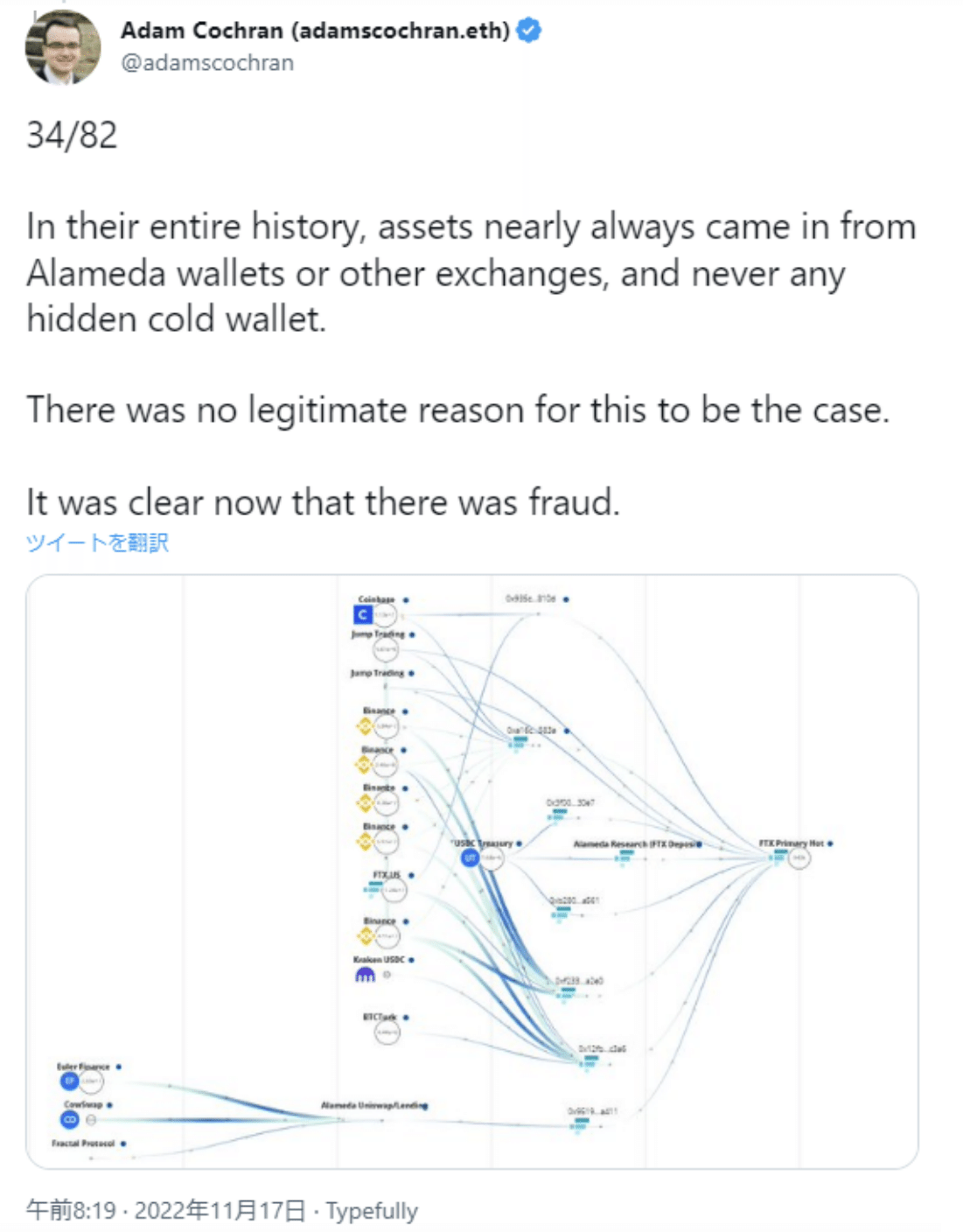

不正が明るみに出た後の調査ではなく、事前の監査の中で検証するのは容易ではないかもしれませんが、Adam Cocharnのツイートでは、過去にさかのぼってAlamedaとFTXのホットウォレットアドレスを調査すると、本来顧客の入出金に伴って観測されるべき、ホットウォレット・コールドウォレット間の入出金が観測できないことも指摘されています。

こうしたオンチェーンデータの検証の枠組みが整えば、不正の検知に役立つかもしれません。

(FTXの監査においてこれを実現できたかといわれると現実的ではなかったと思いますが、オンチェーン分析の監査への活用は今後の進展を期待したい領域です)

表示の妥当性

FTXの崩壊当時、その流動性比率のいびつさが大いに話題になりました。

Alamedaが保有していたトークン(FTT,SRM,SOL)の多くがVestingやStakingのためにロックされていたことを踏まえると、流動資産の比率は非常に低かったはずなので、監査の過程でこうした観点が検証されていれば、流動性比率の圧倒的低さからGoing Concernの再検証まで論点が広がりえたのではないかとも考えられます。

また、関連当事者取引の検証の観点においても、SBFや主任エンジニアのSishad Singh、FTX DMの共同CEOであるRyan Salameなどに巨額の貸し付けが行われていた事実は識別できてしかるべきであるように思われます。

そもそも構成単位の子会社の監査をせずにどうやって連結財務諸表を監査したんだという極めて根本的な疑問に立ち返ることにもなりますが、古典的な論点として十分に検知できたのではないかと思われます。

おわりに

まだまだ不透明な部分も多い事件ですが、FTXはガバナンスやトラストの重要性を再認識するうえでこれ以上はないほどの反面教師だと思います。

被害にあわれた方の資産が少しでも戻ってくることともに、本件を他山の石として、よりよいガバナンスや監査の仕組みが確立されて、ブロックチェーン技術がよりよい社会の実現のために安心して活用されるようになることを祈念して筆をおこうと思います。

この記事が気に入ったらサポートをしてみませんか?