インデックス投資のための株価指数の比較

本稿の大部分は無料でお読みいただけます。

1.はじめに

投資を始める人が増えている。特に、インデックス投資を始める人が増えている。

投資を始める理由としては、将来のために資金を少しでも増やしたい、今すぐ使わない資金を有効活用したいといったものが主であろう。また数ある投資対象から株価指数に連動する成果を目指すインデックス投資を選ぶのは、指数を超える成果を目指すアクティブ投資と比べて良い成績をおさめることが多い(※)という理由からであろう。

しかしながら、一口に株価指数といっても種類がたくさんある。果たしてどの指数に投資すれば、資産を効率的に増やすことができるのだろうか。

今回は、株価指数の中でも代表的な5つの指数について過去30年間のデータを分析し、皆さまの資産運用に資する情報を提供したい。

「リターン」「リスク」など少し専門的な用語が登場するが、株式投資初心者にも分かりやすいように説明するように努める。いずれにしても投資をするにはこうした用語の理解は避けて通れないので、ここで覚えていただければきっと役に立つに違いない。

なお、本稿の内容は将来の成績を保証するものではなく、これを参考に投資したとしても、あくまで自己責任の原則に従っていただくことをご承知おきいただきたい。

※アクティブファンドとは、「投資のプロ」が投資先を厳選し、市場平均を超える成績を目指すファンドのことである。一般にプロでも市場の平均に勝ち続けることは困難であり、プロに支払うコスト等を鑑みると市場平均に連動する成果を目指すインデックス投資の方が効率的であると言われている。

2.代表的な株価指数

まずは、本稿で取り扱う5つの指数について簡単に説明する。

(1)アメリカの指数

①NYダウ

NYダウ(ニューヨークダウ)は、「ダウ平均」や「ダウ工業株30種」とも呼ばれる、米国を代表する優良企業30社で構成される株価指数。

(特徴)

・値がさ株(株価の高い銘柄)の影響を受けやすい

・銘柄数が少なく、個別銘柄の影響を受けやすい

②S&P500

ニューヨーク証券取引所とNASDAQに上場する500銘柄の株価を浮動株調整後の時価総額比率で加重平均して指数化したもの。米国株式市場の時価総額の約80%をカバーし、米国大型株の動向(≒米国経済のパフォーマンス)を表す尺度として広く認められている。

③ナスダック総合指数

NASDAQに上場する銘柄で構成される時価総額加重平均指数。シリコンバレーのハイテク株やIT関連株の占める割合が高く、その業績動向が反映されやすいことが特徴。

(2)日本の株価指数

①日経平均株価

東証第一部上場銘柄のうち取引が活発で流動性の高い225銘柄(≒日本を代表する銘柄)を、日本経済新聞社が選定し算出。採用銘柄の株価の単純平均なので、株価の高い銘柄(値がさ株)の影響力を受けることが特徴。

②TOPIX

東証1部上場の全銘柄を対象に、各銘柄の浮動株数に基づく時価総額を合計したもので、市場全体の値動きを表していると言われる。時価総額の大きな銘柄(大型株)の値動きの影響を受けやすいことが特徴。投資信託のベンチマークとしては、日経平均株価よりもTOPIXのほうが多く使われている。

3.比較の手法

ここでは、本稿の分析を理解するために必要な「リターン」「リスク」の考え方を学んでいただく。少し専門的な部分に立ち入るが、できるだけ平易な言葉で説明するので、最後までお付き合いいただきたい。

(1)リターン

リターンとは、投資対象の平均的な収益率を指す。例えば、投資信託Aに5年間投資し、各年の成績が次のようなものであった場合、平均的な収益率(リターン)は2%となる。

(2)リスク

「リスク」は、投資の世界ではリターンに対する「ブレ幅」を指す。例えば、先ほどの投資信託Aは平均すると2%の収益が得られるわけだが、安定して2%を得られるわけではなく、2年目などは-4%と損する年もあるのである。そこでリターンに対してどの程度のブレが起こりうるのかを見るのが「リスク」である。

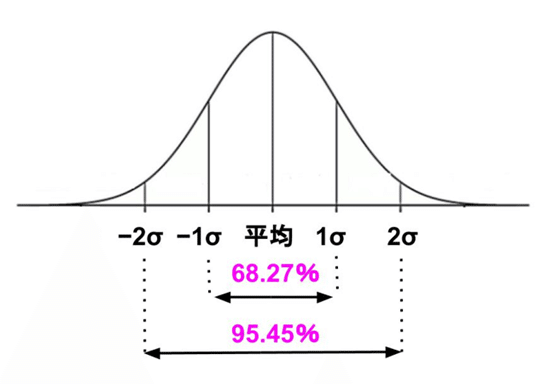

「リスク」は言い換えると「標準偏差」のことである。下図をご覧いただきたい。これは正規分布と呼ばれるもので、世の中にある様々なデータ群がこのような形に分布していると言われている。標準偏差とは、下図の「σ」(シグマ)を指す。正規分布の読み方は、平均からプラスマイナス1つ分のσの範囲におよそ68%(7割)のデータが収まり、2つ分のσの範囲に95%(9割)のデータが収まるということである。

仮に日本国民の身長の平均値が170cmで、σが5cmであれば、人口の7割が165~175cmに収まり、9割が160~180cmに収まるということである。

±1σは7割の確率なので、「日常的に起こりうる」範囲であり、±2σは95%のデータを含むので、これを逸脱することは滅多にないことである。

先の投資信託Aのリスクは3.5%(※)なので、この投資信託は日常的に▲1.5~5.5%の成績を収め、▲5%以下または9%以上の成績を収めることは滅多にないことである。

(3)予想値幅

以上を踏まえ、予想値幅とはまさに±1σ(7割)と±2σ(9割)を示している。

予想値幅7割は、この程度のこの程度の騰落は日常的に起こりうるものを示す。また予想値幅9割は、これを超える損益は滅多に起こらないことを示している。

(4)シャープレシオ

投資信託B(リターン2%、リスク3%)と投資信託C(リターン5%、リスク12%)では、どちらが優れた投資商品と言えるだろうか。例え高いリターンが期待できても、それを得るために取らなければならないリスクが過剰であれば、良いパフォーマンスとは言えないだろう。「期待するリターンが、取らなければならないリスクに見合っているか」という観点がその答えの1つである。

リターンをリスクで割る(※)ことで求める「シャープレシオ」を見ることで、リターンとリスクの見合いが分かる。一般的に0.5以上あることが目安である。投資信託Bのシャープレシオは2÷3=0.66、投資信託Cは5÷12=0.41であるから、投資信託Bの方が見合いとしては優れた投資先である。

※正確には、(リターン-安全資産の収益率)/リスクであるが、日本で「安全資産」(国債等)の収益率はほとんどゼロなので、本稿では無視する。

4.株価指数の比較

(1)毎年1月の終値による分析

データの見方を理解いただいたところで、本題である指数の比較に入ろう。下表は、1991~2021年の30年間の毎年1月終値を抽出し、分析したものである。最もハイリスク・ハイリターンな指数はナスダック総合指数であるが、シャープレシオも他の指数と比べて最も優れているとの結果になった。日経平均やTOPIXは、過去30年のデータだけから見ると、リターンは2%台と決して高いわけではないにも関わらず、ハイリスクであり、シャープレシオが0.1台と惨憺たる結果であった。

元となったデータを添付するので、詳細をご覧になりたい方はご参照いただきたい。

(2)各月の終値による分析

上記の分析は毎年の1月データのみを用いたものである。しかし、単月だけのデータでは、季節的な要因などを無視する形になるので、より精緻な分析と呼ぶには1月から12月まですべての月のデータを用いなければならない。当然ながら、全ての月を用いた分析では、結論が変わってくる。

以下は有料での提供となるが、1991年~2021年の1月から12月までの全ての月で分析した結果をお知りになりたい方は、続きをご覧いただきたい。より多くのデータを用いた分析であるので、上記の結論に基づく投資より効率的な資産運用が可能になると信じている。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?