【不動産考察 第6回】REITバブルの崩壊?

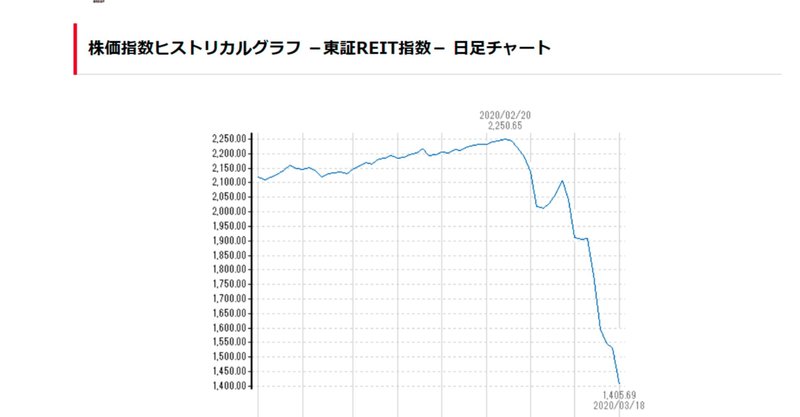

本原稿の執筆の前日、2020年3月19日時点のJ-REITの投資口価格(株価)が急落し、ベンチマーク指標である東証REIT指数の終値は、前日比▲260.16ポイントとなり、▲18.51%と大暴落となりました。

既に、今年の高値からの半値になっており、相当行き過ぎ感があるというのが実感です。

一日でこれだけ売り込まれるのは、2008年のリーマンショック、2011年の東日本大震災以来の出来事と記憶しております。

ここ数日の著名人のブログなどを見ていると、「J-REITがヤバい。不動産大暴落か」といったコメントが巷に溢れかえっていますが、これは当たっているようで当たっていない部分もありますので、冷静にJ-REITという商品の特性を再考して投資するべきだと思います。

そもそも、REITという商品の理解を意外と投資している本人も知らないことが多いため、ここでは、まずREITの商品性についてザクっと復習してみましょう。

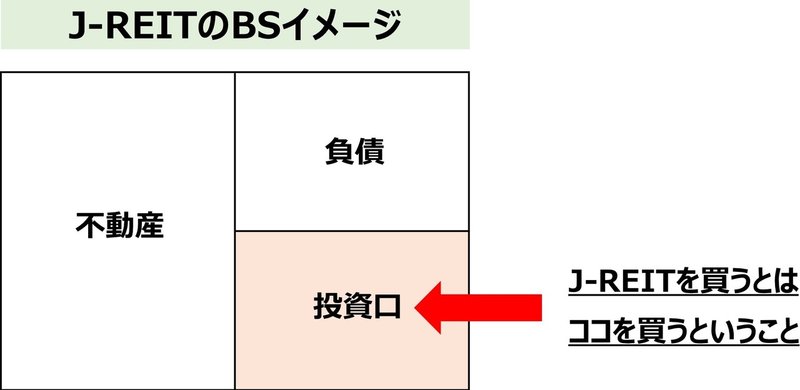

【J-REITって何を買っているの?】

J-REIT投資家の中でも、意外にそのまま不動産を買っていると誤解している人が結構いますが、正確な定義を超分かりやすく説明すると

不動産賃貸専業会社の株を買っているのと同じ

ということになります。

会計の勉強を少しでもされた方は、以下のイメージ図を見れば一目瞭然です。

巷の不動産会社も借入を行って事業をやっていますが、巷の不動産会社は、不動産賃貸業だけでなく、分譲マンションを作って販売したり、仲介業務をやったり、管理業務をやったりといろんな不動産業務ができますが、J-REIT(投資法人)は、基本的に不動産賃貸業に特化したビジネスモデル、つまり不動産大家業に徹した事業を行っているということになります。

そして、低利の借り入れを行うことにより、所謂レバレッジをかけて分配金を多く配当することができます。

投資法人のレバレッジは、約40%台半ばなので、一般の不動産会社と比較すると相当に保守的な財務内容となっているのが一般的です。

一方で、レバレッジ比率を50%と仮定すると、理論的には、不動産価格の培の値動きをしてしまうという側面があるので、フルエクイティの不動産投資と比較すれば当然にリスクが高い投資商品となります。

ただ、一棟マンションやアパートの投資は、レバレッジをもう少し深くするのが一般的でしょうから、リスクはJ-REITのほうが安全であると言えます。

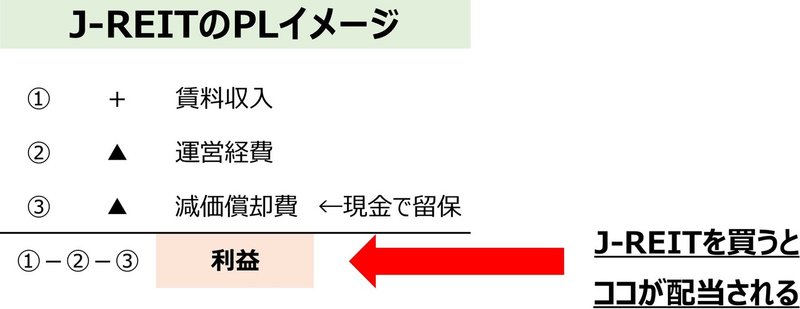

次に購入後の配当金の原資について見ていきましょう。

ここでは、J-REITのPLを超簡単にして見ていきます。

配当金に至るまでの細かい勘定はさておき、超ザクっと見ると、次の通りとなります。

まず、賃料収入が投資法人に入り(①)、そこから管理費、物件メンテナンス費、固定資産税等の公租公課、修繕費などの運営経費(②)を控除し、更に、会計上の減価償却費(③)を控除したものが利益となります。

会社の決算の基本構造と同じですね。

ここで、REITの配当のキモは会計上の減価償却費を配当原資としないことです。

減価償却費とは、「実際はそんな経費がキャッシュでかかっていないものの会計上は安全を見て支払ったことにしよう!」という趣旨のものなので、当然、減価償却分は投資法人にどんどん留保されていくことになります。

※利益を超える配当(つまり減価償却費の部分)も理論的には可能ですが、基本ないものと考えてOK。

以上により、J- REITの投資口を買った際の配当の特徴として次の大きな特徴が挙げられることになります。

特徴1:負債比率が45%程度と財務戦略が保守的

特徴2:減価償却費部分が配当されていないので、キャッシュベースでの利回りは当該減価償却分だけ実際には高い

ということが総括できると考えます。

相続対策などの税務上の対策が必要な人はまだしも、単にお金儲けしたいという目的の人は、実際の不動産投資をやるぐらいなら、J-REITを買った方が合理的ということも言えます。なにせ、何もやらなくていいですから。

【J-REITって安全なの?】

このように全般的に保守的に設計されていることに加え、J-REITは過去の取得物件の取得価格について鑑定評価を取らなければならないなど、一定の価格の行き過ぎリスクに歯止めがかかる構造もあり、無茶苦茶な取得価格で購入できないということも保守的に運用されている大きな理由となります。(ただし、最近は大手鑑定機関が運用先の忖度しているのでないか?と疑義が生じる鑑定が多いと感じておりますが、、、)

上述の通り、総じて安全に設計されているJ-REITですが、当然ながら不動産投資を運用会社に代行してもらっているだけのオーナー業なので、その不動産のリスクをもろにかぶることになります。

当然、そのJ-REITが投資しているモノが極めて重要になってきます。

【配当利回り10%超え すごい!?】

J-REITは証券取引所に上場していることから情報開示が進んでおり、現在の投資口価格、過去の配当金について調べることができ、配当利回りを容易に計算できるようになっています。不動産投信情報ポータルサイト「Japan Reit.com」など良質な情報サイトもあり、投資判断の際には相当参考になります。http://www.japan-reit.com/

ただ、注意が必要なのは、これらの情報サイトに掲載されている分配金利回りは「過去の配当実績を前提とした配当金利回り」であることです。

「配当利回りが10%を超えた!と単純に喜ぶのではなくて、将来における賃料のダウンサイドリスクにより、配当金自体が減少してしまい、将来の実績利回りがとんでもなく低くなる可能性があることに注意が必要です。

【私見:将来の収益予測】

コロナウイルスの影響により、投資口価格が暴落している現在ですが、ここでは大胆に、各アセット別の収益予測を行っていきたいと思います。

※収益予測とは、つまり賃料×稼働率のJ-REITの収入予測のことであり、その他の要因はここでは捨象します。

不動産賃貸収益は、賃貸借契約によりそれが一棟借りであったり、賃料が完全に長期間固定されていたりと契約の個別性を見ないと個々の不動産の価値判断はできないものですので、一概に言えない側面がありますが、次のようン傾向は指摘できると考えます。

足元のコロナウイルスの影響を受けやすい銘柄と受けにくい銘柄にわかれてきます。

以下は、私見ですが方向性は間違えていないと思いますで、これから投資される場合の参考にしてください。

オフィス オフィス賃料・空室率はなだらかに下がっていくものと予想します。理由は単純にこれまで上がり過ぎたことによる一定の調整は仕方ないと考えるからです。都心の賃料より地方圏の賃料が今後弱含む傾向にあると考えます。超長期的には、テレワークの影響によりそもそもこれまでのオフィスが必要なのか?という根源的なリスクを内包していると考えます。

住宅 住宅賃料は当面殆ど影響なく推移するものと予想します。住宅賃料はそもそも、上下の振幅が少ないことから安定的という傾向があります。その他のアセットと比較しても、収益性が安定した事業構造にあると考えます。ただし、超長期的には所得の減少などによる家賃負担力の減少によるダウンサイドリスクはあります。

商業施設 J-REITに組み込まれている商業施設の大半が長期の賃貸借による固定賃料スキームが殆どのため、短期的影響は軽微でしょう。ただし、超長期的には、ネット勢力による猛威もあり賃料もネガティブに推移していくセクターなので注意が必要です。

ホテル 今回のコロナショックで最も影響を受けるのがホテルです。感覚的には当たり前ですが、要因を分解すると、更に厳しい現実があります。J-REITに組み込まれているホテル物件の賃貸借契約の中には、意外にも固定賃料にホテルの稼働状況による歩合を加算することを前提としたものが多いです。今回歩合(変動賃料部分)がはげ落ちて一気に配当金が下がるリスクを内包しているREITが多いことに留意が必要です。

物流施設 これも商業施設と同様に大半が長期の賃貸借契約による固定賃料スキームが殆どのため、短期的影響は軽微でしょう。商業施設が衰退するなか、物流施設に注目が集まっているのが時代の趨勢です。一方で、ここ数年、物流に対する過度な期待から価格が高止まりしていたセクターとも言えるので利回り感から短期的な調整があると考えます。また、このセクターでは、減価償却分の一部を配当してしまう利益超過配当により配当がかさ上げされていることが多いので注意が必要です。

ヘルスケア オペレーターによる一棟借りが殆どであり、長期の賃貸借が多いと考えられるので短期的影響は軽微でしょう。超長期的には高齢化社会なので一見ポジティブに見えますが、介護保険制度に左右されるセクターでもあり、今後の日本の財政を考えると厳しいセクターだと考えます。

以上、かなり殆ど私見です。これをたたき台に是非議論してみたいです。

誤った見解があれば是非修正願います。

長井のTwitter https://twitter.com/NagaiMinoru1

記事ご覧いただきありがとうございます!ビジネスでの交流も深めたいのでお気軽にご連絡くださいませ~