国内SaaS上場企業の売上No1がどこか調べてみた

Twitterで本格的にアウトプットを始めて1週間ちょっと、国内SaaS上場企業の売上No1はサイボウズ社であることをつぶやいたら、たくさんの反響をいただきました。

自分が調べられる限りの範囲なので、もちろん間違いあるかもしれませんが、正直サイボウズが国内SaaS売上No1なのは驚きました。

SaaS事業価値はその特性上、ほぼほぼ年間売上と年間増加売上高(純増ARR)が全てだと思っているので、年間売上No1はとにかくすごい。

SaaSビジネスの事業特性についての解説は、様々なブログでも紹介があるのでそちらに譲ります。

例えばこちらなど。

とにかくARRが最重要指標のSaaS事業において、売上No1はすごい!

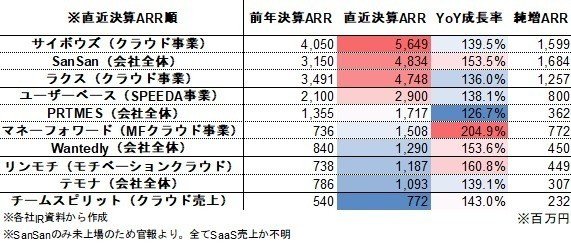

調べられる範囲で、他のSaaS事業社と比較してみた表がこちらです。

うーん、サイボウズ・Sansan・ラクスが年次売上40億超えで、直近の年間売上増加額10億超えで3社が突出してますね。

※表にも記載しましたが、Sansanは未上場なので官報ベースのため、全てストックの売上か不明です、でもほぼほぼそうだと思います><

サイボウズ・Sansan・ラクスの3強なことも驚きましたが、3社の事業戦略がそれぞれ違うことも興味深いなと思いました。ちょっと自分なりの考えを記載します。

1.パッケージソフト売から脱却:サイボウズ!

もともとはグループウェアでは老舗のパッケージソフト販売会社ですが、

平成23年11月 独自開発クラウド基盤「cybozu.com」上でサービス提供開始

と、今から7年前の2011年末にはクラウド事業を開始しているようです。

海外ではマイクロソフト、アドビ。国内でもオービックやジャストシステムがパッケージ売りからSaaS型にシフトして、そこそこ苦労している印象ですが、7年前からクラウド事業にシフトして好調、Kintoneという新しいプロダクトも当てているので、恐ろしいです。

働き方が柔軟なことで有名なので、変化に強い企業文化があるのかもしれません。

最も強い者が生き残るのではなく、最も賢い者が生き延びるでもない。唯一生き残るのは、変化できる者である

ってやつですね。パッケージソフト時代の顧客基盤を活用し、クロスセル戦略も成功し、学ぶ点が多いです。

2.Eight事業はまだマネタイズ始まったばかりのはずなので、クラウド名刺管理事業・Sansanの一本足打法:Sansan

未上場なので情報少ないですが、2017年7月に事業戦略説明会があったようでSanSan事業部長の富岡さんが今後の拡大についてコメントしてました。

2016年に4000社だった導入実績を2017年には6000社にまで拡大。さらに「2年後には国内外を合わせて1万社にまで引き上げる」(富岡氏)

参照記事はこちら↓

成長目標は2016年から、YoY2,000社増で大きく変わらないようなのでSansan事業の成長は変わらず、あとはマネタイズ始めたEight事業がどれだけ稼げるかという感じですかね。

ユーザーベース、マネーフォワードといった企業もToBとToCの両軸でビジネスをやっていて、特定領域での事業知見を横展開して成功しているようで、ビジネスモデル違うのに恐ろしいなと思ってます。

3.急成長の楽々精算に加えて、他のサービスも順調に増加のマルチヒットメーカー:ラクス

2000年創業のラクスですが、なんと

平成13年4月 クラウド事業を開始(統合メールサポートシステム メールディーラーの販売を開始)

と、2001年からクラウド事業を開始してます!すごい先見の明!

King of SaaSと呼ばれているセールスフォース創業が1999年なのでそこからわずか2年後です。

ラクスのすごいところはSaaSプロダクトの豊富さで、合計5つのプロダクトを持っているようです。

最近は

2018年7月5日 労務管理を効率化するクラウドサービスの開発に着手

との事で、SaaS事業の知見という観点では国内No1といってもいいかもしれません。

顧客基盤から次なるサービスを生み出す力を持っているだろうなと思うので、学ぶ点が多いです。

最後に

ウチの会社のAkerun事業も諸先輩方から学び、肩を並べられるようになりたいと思います。

・関係者の方々、好き勝手書いてすみません!事実と違う点があればご指摘ください

・全て個人の見解です

最近Twitterにハマってます!お気軽にフォローください!

この記事が気に入ったらサポートをしてみませんか?