#17 Jリーグにおけるビッグクラブであるレッズ(2020年度Jクラブ財務分析その6)

公認会計士のゆうと申します。

数あるnoteの記事からご覧いただき、ありがとうございます。

前回はグランパスの財務分析をしていきましたが、今回はJ1の2021年シーズンを6位で終えたレッズについてみていきたいと思います。

今回利用する指標の定義や計算方法は、#11をご覧ください。また、利用している財務数値はJリーグのHPの経営情報の開示数値を利用しています。

お時間のない方は、目次から6.まとめをご覧ください。

1.レッズの決算書の概要について

以下の画像はレッズの簡単なプロフィールや決算書等の概要をまとめたものになります。

2020年度決算は、PLの営業収益はJFL所属だった宮崎を除く全56クラブ中2位、営業費用は全56クラブ中2位とJリーグ最上位クラスの運営規模となっています。また、新型コロナウィルスの影響により入場料収入が減少する一方で選手報酬は契約に沿って発生するため、規模の大きいクラブが軒並み影響を受けるなか、レッズも大きな影響を受けて当期純損失612百万円と全56クラブ中53位(J1全クラブ中15位)となりました。

当期純損失のうち、前期比673百万円の減益となった主な要因として以下の①~④が挙げられます。

①試合関連損益(入場料収入-試合関連経費):前決算1,650百万円から当決算103百万円と1,547百万円の減益

②トップチーム運営経費:前決算572百万円から当決算418百万円と154百万円の減少

③販管費及び一般管理費:前決算2,931百万円から当決算2,074百万円と857百万円の減少

④営業外収益:前決算11百万円から当決算179百万円と168百万円の増加

①については言うまでもなく、新型コロナウィルスの影響によるものです。レッズの入場料収入は過去5期中2020年度決算を除いて全てJリーグ全クラブ中1位であり、入場者数の制限により大きな打撃を受けました。入場者数ね具体的な制限については、クラブHPの経営情報に以下の記載があります。

通常開催は2月に行われた1試合のみとなり、ONE HEART MATCH(無観客試合)が1試合、収容人数上限5,000人試合:7試合、同上限7,000人試合:3試合、同上限18,000人試合:1試合、同上限24,000人試合:5試合となりました。

②、③については、クラブHPの経営情報からクラブ内全体で営業経費の削減を取り組んだ結果であることが窺えます。

また、④についてもクラブHPの経営情報からクラウドファンディングを通した支援による影響、シーズンチケットの払戻し辞退(寄付金収入)による影響であることが窺えます。このうち、クラウドファンディングによる収益は下記リンクより126百万円程度(クラウドファンディング運営会社への支払手数料込み)であり、2019年度の営業外収益の11百万円程度が2020年度も発生していると仮定した場合にシーズンチケットの払戻辞退による寄付は179百万円-126百万円-11百万円=42百万円程度発生したと推測されます。

過去の記事の#4でも記載した通り、レッズはJ1クラブの中で数少ない経営情報を決算書の数値に加えて補足説明をきちんとしているクラブとなります(現状、全て説明しているのはJ1クラブでは他に札幌のみ)。

決算書の数字以外を知ることができない株主以外のスポンサーやファン・サポーターは、クラブが適時に経営状況を開示することによって必要最低限の実態を把握することができ、その結果、スポンサー収入の継続や増額、チケットや物販の購入に貢献したいという気持ちに繋がっているのではないでしょうか。

なお、2021年決算において10億円超の当期純損失を計上しなければ、債務超過になることはなく、また、2021年度末はクラブライセンス制度の財務基準の特例措置中であることから、仮に2021年度末に債務超過に陥っても判定対象とはなりません。クラブライセンスについては#5で簡単に説明をしておりますので、こちらを参照ください。

2.収益性分析について

レッズの2020年度決算の収益性は以下の表の通りとなります。

ここから、レッズの収益性指標で気になった項目をピックアップしてコメントします。

営業収益

2020年決算における営業収益は、5771百万円とJ1全クラブ中2位となります。過去5期においても1位→1位→2位→2位→2位と安定して上位を推移しています。今回の記事のタイトルのビッククラブについてWikipedia上では以下の定義が記載されています。

一般的には、クラブの歴史や伝統の長さ、選手の移籍市場における交渉力、タイトルを獲得した回数の多さ、安定的な経営に不可欠なチケットやグッズの販売による収益の規模、収益の基盤となる人気や知名度といった条件を満たすクラブを指すとされる。

なお、Wikipedia上ではJリーグのクラブでは該当クラブはないと記載されていますが、レッズはビッグクラブの定義に当てはまるクラブと言えないのか、Wikipediaの定義に従ってタイトル獲得回数やチケット・グッズ販売による収益の観点から検証していきたいと思います。

まず、タイトル獲得回数ですが、1993シーズンから2021年シーズンまでに以下の戦績を残しています。

Jリーグディビジョン1通算勝利数:447勝(J1全クラブ中3位)

国内タイトル獲得数:7回(J1リーグ1回、天皇杯4回、ルヴァン杯2回、J全クラブ中3位タイ)

レッズは、J1通算勝利数、国内タイトル獲得数のいずれも3位であることから、タイトル獲得につきJリーグ有数のクラブと言えるのではないでしょうか。

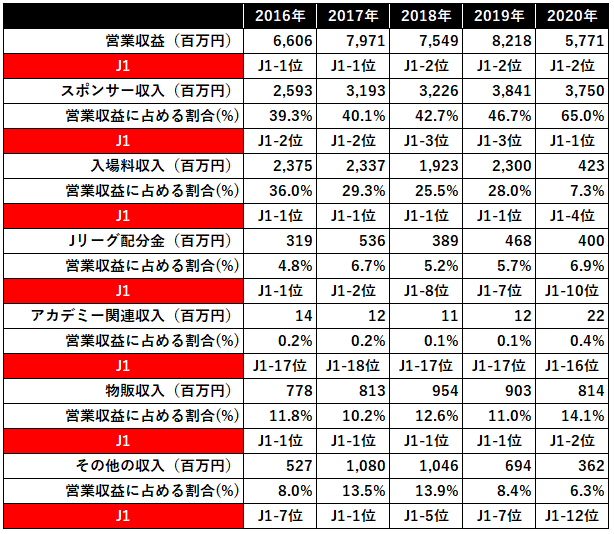

次に、チケット・グッズ販売による収益ですが、以下の表はレッズの過去5期の営業収益の推移となります。

レッズが特筆すべきなのは、スポンサー収入とサポーター収入(入場料収入+物販収入)が拮抗または年によってはサポーター収入が上回っている点です。上記表の当期含む過去4期のスポンサー収入とサポーター収入の比率は下記の通りになります。

2016年:39.3%(スポンサー収入) / 47.8%(サポーター収入)

2017年:40.1%(スポンサー収入) / 39.5%(サポーター収入)

2018年:42.7%(スポンサー収入) / 38.1%(サポーター収入)

2019年:46.7%(スポンサー収入) / 39.0%(サポーター収入)

2020年:65.0%(スポンサー収入) / 21.4%(サポーター収入)

新型コロナウィルスの影響を受けた2020年度決算を除くと、いずれのシーズンも両者の営業収益に占める割合が拮抗しており、特に2016年度決算はサポーター収入がスポンサー収入を上回る結果となっています。

国内タイトル獲得数がJリーグ3位に加え、営業収益につきスポンサー収入に依存しているクラブが多い中でサポーター収入が多く見込めるレッズは、ビッグクラブと呼んでも問題ないのではないでしょうか。

物販売上高利益率

物販売上高利益率はその名の通り、物販により得られる収入に係る利益率を示す指標です。いくら物販収入を計上していたとしても利益率が低いようであれば結果的にクラブが得られる利益は少なくなることから、安定的な収入計上が見込まれる売上である以上、早急な改善が必要となります。

2020年度決算はJ1全クラブ中1位であり、当期含む過去3期をみても1位→1位→4位→1位と安定しており、売り上げ規模も過去4期をみても1位→1位→1位→2位であることから、他のJクラブがうらやむ収益源となっています。

分配金人件費率

配分金人件費率はクラブの配分金に対する人件費の割合を示したものでクラブの前年度の戦績に対する人件費効率の良さを示す指標です。

2020年度決算は、J1全クラブ中16位と下位に低迷しております。これは、2017年シーズン以降に配分金額が大きく増加増加した理念強化配当金の恩恵を受けていないことから、J1全クラブの10位のJリーグ配分金(400百万円)を計上した一方で、チーム人件費はJ1クラブ中3位の3,119百万円だったことが要因であり、クラブはあまり効率良く選手に投資しているとは言えない状況に陥っています。なお、Jリーグ分配金については#7で簡単に説明をしておりますので参照ください。

3.安全性分析について

レッズの2020年度決算の安全性は以下の表の通りとなります。なお、各指標の一般的な目安は、自己資本比率は50%以上、流動比率200%以上、負債比率・固定比率は50%以下、固定長期適合率は100%以下となります。

レッズはいずれの比率も目安を満たしておりませんが、J1チームの平均は自己資本比率が22.1%、流動比率が87.1%、負債比率が351.4%、固定比率が211.9%、固定長期適合率が120.3%であることから、流動比率、固定長期適合比率を除いて平均を上回っており、J1クラブにおいてBS残高の構成割合は比較的優秀であることが窺えます。

比率が目安を満たしていない中で私が安全性指標の算定に用いたBS残高の中で気になったのは総資産の約59%を占める流動負債(1,768百万円)が計上されていることです。流動負債の中身が開示されていないので内訳が把握でませんが、買掛金等の仕入債務が多額に計上されていることは業種柄想像しにくいことから、横浜FM、神戸、鹿島、名古屋と同様に短期借入金※を多額に計上していることが推測されます。

※返済期間が1年以内の借入金を書換する事で長年流動負債として計上されることがあります。

以下の表は、レッズの2016年~2020年の過去5年分流動負債の残高の推移となります。

2016年に627百万円だった残高が、2017年に1,415百万円と約2.2倍、2019年に1,293百万円だった残高が2020年に1,768百万円と約1.4倍とそれぞれ増加しています。要因として、以下の理由が考えられます。

2017年の増加:その他流動負債が対前年比で788百万円増加しておりますが、この大半は総事業費5億円のクラブハウスの増設(下記サンケイスポーツの記事を参照)、ラファエル・シルバ選手獲得の影響による借入による影響と推測されます。

2017年は、前期決算比で負債・純資産サイドは主に流動負債が788百万円と増加し、資産サイドは流動資産が227百万円、固定資産が894百万円の増加になっています。すなわち、借入による流動負債の増加により一旦現預金(流動資産)が増加し、借入前の保有現預金と合わせて、期中にクラブハウス(固定資産、約500百万円)を増設資金として利用したことが読み取れます。

また、固定資産894百万円の増加のうちクラブハウス増設資金500百万円を除く394百万円分の一部は、ラファエル・シルバ選手獲得資金して借入をしたのではないかと推測されます。ラファエル・シルバ選手の新潟からレッズに移籍した際の移籍金については公表されていませんが、中国の武漢卓爾への移籍の際にクラブHPにおいて、山道強化本部長(当時)は、以下の発言をしていることから、2017年12月に新潟から加入を発表した際に億単位の移籍金をレッズが支払ったことが推測されます。

(今回の経緯については?)

「新潟から彼を完全移籍で加入してもらったときに、移籍補償金の設定がされていて我々がその額を支払った中で、それが基準になって我々のときにも移籍補償金というものを設定している選手でした。それは当然億単位の大きさですけど、ACLであれだけ活躍していた選手だったので、中国であればこちらの移籍補償金も出せるという中で、こういうことがあるとは考えていました。ただ、その中での外国籍選手の陣容を敷いていたつもりです。もちろん、このタイミングというのは急でしたし、驚きもありました」

2020年の増加:その他流動負債が対前年比で475百万円増加した一方でBSは流動負債以外は資産負債に大きな変動はなく、また、クラブHPのクラブインフォメーションをみても要因となるエビデンスは見つかりませんでした。一方、PLは前年比で営業収益が2,447百万円の減少、営業費用が1,543百万円の減少であり、Netで営業損益904百万円の減益となり、当該減益分がキャッシュのマイナスとなります。また、コロナ禍によりどのような原因で資金不足に陥るか読めないことから、前述のクラウドファンディングと合わせて、運転資金の安定のための借入をしたのではないかと推測されます。

4.成長性分析について

レッズの2020年度決算の成長性は以下の表の通りとなります。

ここから、レッズの成長性指標で気になった項目をピックアップしてコメントします。

一人当たり入場料収入成長率

レッズは前述の通り、入場料収入がJ全クラブ中4位、入場者数がJ全クラブ中3位である一方、前年度はJ全クラブ中1位だった一人当たり入場料収入がJ全クラブ中9位(J1全クラブ中8位)と低迷したことから、成長率はJ1全クラブ中最下位となってしまいました。なぜこのような事態になったのでしょうか。

要因として、シーズンチケットの販売数の制限やダイナミックプライシング採用のJクラブの入場料収入の躍進を挙げることができます。ダイナミックプライシングとは、試合の需要に応じたチケット価格の変更を自動的に行なう仕組みであり、2020年シーズンは新型コロナウィルスの影響のため、入場者制限があったことからチケット価格を少し値上げをしたクラブよりもダイナミックプライシングを採用したクラブのチケット価格が高騰したのではないかと考えられます。

上記の表は入場料上位5クラブの過去4期の入場料収入と一人当たり入場料収入の推移となります。1位の横浜FM、5位の神戸はダイナミックプライシングを採用しており、2位鹿島、3位川崎F、4位レッズはチケット価格を値上げしたクラブとなります。

コロナ禍では各クラブの入場者数に大きな乖離が生じないことから(2019年の入場者数1位と18位の差は362,711人、2020年の入場者数1位と18位の差は90,248人)、一人当たり入場料収入が高く、かつ、入場者数が上位のクラブが入場料収入が高くなる傾向になり、横浜FMと神戸はその恩恵を受けた形になります。では、同じくチケット価格を値上げした鹿島と川崎Fがレッズを上回ったのはなぜでしょうか。推測にはなりますが、鹿島と川崎Fは一定枚数の招待券をサポーターに提供しており、コロナ禍で入場者数が制限されたことから無効または招待数を制限としたことで、代わりに有料入場者数の割合が大幅に増加したことがレッズを上回る結果になったのではないでしょうか。コロナ禍前の2019年シーズンのような入場者数に戻れば、定位置だった1位に戻ることが期待できます。

5.非財務情報について

レッズの2020年度決算の非財務情報は以下の表の通りとなります。

ここから、レッズの非財務情報で気になった項目をピックアップしてコメントします。

勝ち点1pt当たりチーム人件費

2020年度はチーム人件費がJリーグ全クラブ中3位の3,119百万円を計上している一方でリーグ戦順位は10位と中位にとなり、勝ち点も46ptに留まったことから、J1全クラブ中16位と下位に低迷しました。

勝ち点1ptを計上することでどれくらいの興行的価値(入場料)を生み出しているかを示す指標の観点では、ファン・サポーターを満足させる興行を提供できなかったのではないでしょうか。

トップ昇格者数

2020年度はユースから直接または大学経由でJクラブに加入したのは5名(ユース2名、大学経由3名)とJリーグ56クラブ中2位となり、育成力の高さが窺えます。

2021年シーズンは残念ながら高円宮杯U-18プレミアリーグEASTで最下位となり、プリンスリーグ関東1部へ降格することになりましたが、1年でのプレミアリーグへの復帰が期待されます。

6.まとめ

7.次回

次回は、2021年シーズンを7位で終えたサガン鳥栖を取り上げていきたいと思います。

最後までご覧いただき、ありがとうございました!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?