#6 JリーグやJクラブの決算書に記載の勘定科目ってなに?

公認会計士のゆうと申します。数あるnoteの記事からご覧いただき、ありがとうございます。

前回はJリーグが公表している経営情報に記載の決算書について記事にしましたが、今回は決算書に記載されている勘定科目の大枠についてみていきたいと思います。

今回はJリーグっぽい話はほとんど登場せず、会計の話が中心となりますが、ご了承ください。

お時間のない方や結論だけをみたい方は、目次から5.まとめをご覧ください。

1.勘定科目とは?

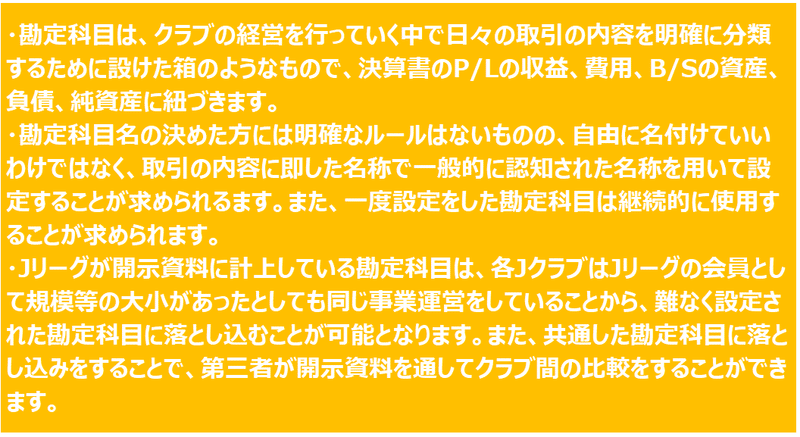

勘定科目は、クラブ運営による取引の内容を明確に分類するために設けた箱のようなものであり、適切な仕訳を計上することで、クラブのお金の流れが決算書上に日々記録されていきます。また、勘定科目は決算書のPLの収益・費用、BSの資産・負債・純資産のいずれかに紐づいて計上がなされます。

勘定科目名の決めた方には明確なルールはないものの、自由に名付けていいわけではなく、取引の内容に即した名称で一般的に認知された名称を用いて設定することが求められるます。また、一度設定をした勘定科目は継続的に使用することが求められます。

2.Jクラブが用いている勘定科目名は?

各JクラブがJリーグに提出する資料は、(Jクラブは決算書を提出し、Jリーグによって開示用に科目の修正や組替えがなされている可能性もありますが)Jリーグ側が設定した【クラブ決算一覧】に記載されている勘定科目を利用してを提出していると窺えます。

Jリーグが設定した勘定科目の利用について、各JクラブはJリーグの会員として規模等の大小があったとしても同じ事業運営をしていることから、難なく設定された勘定科目に落とし込むことが可能となります。また、各クラブが共通した勘定科目に落とし込みをすることで、第三者が開示資料を通してクラブ間の比較をすることができます。

財務分析は、複数の会社または同じ会社の複数年度の決算書を入手する事ができれば、財務指標を利用した比較はできます。ただし、異業種間の比較は財務指標を用いた分析の意味をなさないことがあります。

これは、そもそも業界によっては特有の勘定科目を利用することがあったり、たとえ同じ勘定科目で表示されていてもいても計上金額の全体に占める割合にかかる適正値が業種によって異なるためです。

このため、財務分析を同じ業界の競合企業、自社の過年度比較で実施する分には特段問題はありませんが、異業種と比較する際は異業種の特徴を理解したうえで財務指標を吟味する際に補正等を加えたうえで分析することが望ましいと言えます。

3.仕訳とは?

仕訳とは、クラブで発生する日々の取引は、借方(資産の増加または費用の発生を計上)、貸方(負債や純資産(利益剰余金)の増加または収益の発生を計上)に取引を振り分ける作業のことを指します。

また、借方貸方に仕訳をきることを複式簿記と呼び、取引の原因(収益の発生または費用の発生)と結果(資産の増加、負債の増加)を把握することができます。なお、仕訳の取消や洗い替えをする場合は、借方(負債や純資産(利益剰余金)の取消等または収益の取消等計上)、貸方(資産の取消等または費用の取消等を計上)にわけて仕訳を計上し、取消等の原因(収益の取消または費用の取消)と結果(資産の取消、負債の取消)を把握することができます。

仕訳の多くは、PL科目とBS科目の組合せとなりますが、以下の①~⑦のようなBS科目同士の組合せによる仕訳を計上することもあります。

①負債の増加に伴う資産の増加(例えば、借入に伴う現預金の増加)

②負債の減少に伴う資産の増加(例えば、借入金返済に伴う現預金の減少)

③純資産の増加に伴う資産の増加(例えば、出資に伴う現預金の増加)

④純資産の減少に伴う資産の減少(例えば、上場株式の株価減少に伴うその他有価証券評価差額金及び投資有価証券の減少)

⑤純資産の減少に伴う負債の増加(配当金支払いに伴う未払金の計上)

⑥負債の減少に伴う純資産の増加(例えば、DES(デット・エクィティ・スワップ)による借入金から資本金等への振替)

⑦流動固定分類の変更(例えば、長期前払費用から前払費用の変更)

なお、仕訳を計上しないと決算書が作成できず、以下の①~⑦のような問題が生じる可能性があります。

①Jリーグに提出するできない。また作成しないことでクラブライセンス剥奪の可能性。

②税金を納めることができず、追徴課税や重加算税を受ける可能性。

③株主総会の決議ができず、株主代表訴訟の可能性。

④借入予定先である金融機関や株式の割当対象者である出資出資者が投資判断の材料がないため、資金調達できない可能性。

⑤経営者は、クラブの現状を把握できず、今後のクラブ運営に支障をきたす可能性。

⑥スポンサーが新規契約を結ぶ、または既存スポンサーがスポンサー料増額するための判断材料がないため、スポンサー収入が大幅に減る可能性。

⑦決算書を作成しないクラブのフロントに対してサポーターが不信感を抱くことでクラブ離れが進み、入場料収入やグッズ収入が大幅に減る可能性。

これらは、前回の記事に記載したJクラブが決算書を作成する目的の裏返しとなります。流石に仕訳を全くきらないということは実務上ないとは思いますが、一部仕訳が抜けたり、意図的に間違った仕訳を計上したりした場合も、誤謬や虚偽表示のある決算書を作成することになるため、作成しない場合に生じる問題と類似した事態が起こる可能性があると考えられます。

このため、クラブの運営会社の経理部門は、不正や誤謬や虚偽表示のない仕訳を適切なタイミングで計上することが求められます。

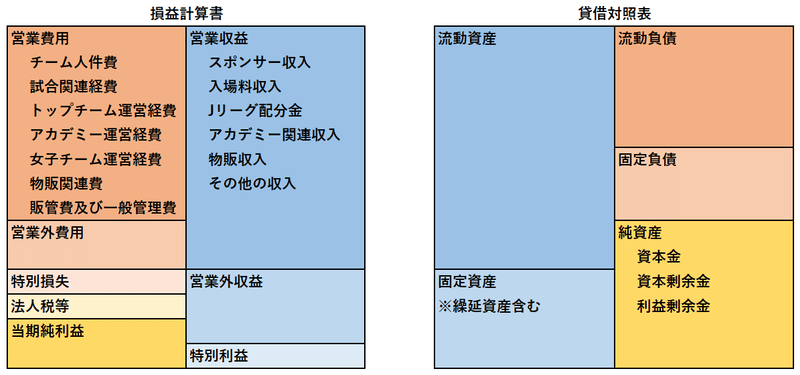

4.勘定科目と決算書との関係を示したイメージ

最後に、JリーグのHPにある【クラブ決算一覧】に記載されている勘定科目と損益計算書(PL)、貸借対照表(BS)との関係を示したイメージは下記の図の通りとなります。

最初に説明したように、勘定科目は決算書のPLの収益・費用、BSの資産・負債・純資産にいずれかに紐づくような設計となっています。また、日々の仕訳が、勘定科目毎に集約された1年間の成果物(PL)、または期末現在の残高(BS)となります。

5.まとめ

6.次回

次回は、勘定科目(PL)の中身についてみていきたいと思います。

最後までご覧いただき、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?