#18 前社長の功績である育成強化で経営のミスをカバーするサガン鳥栖(2020年度Jクラブ財務分析その7)

公認会計士のゆうと申します。

数あるnoteの記事からご覧いただき、ありがとうございます。

前回はレッズの財務分析をしていきましたが、今回はJ1の2021年シーズンを7位で終えたサガン鳥栖(サガンは個人的に聞き慣れないのでフル表記とします)についてみていきたいと思います。

今回利用する指標の定義や計算方法は、#11をご覧ください。また、利用している財務数値はJリーグのHPの経営情報の開示数値を利用しています。

お時間のない方は、目次から6.まとめをご覧ください。

1.サガン鳥栖の決算書の概要について

以下の画像はサガン鳥栖の簡単なプロフィールや決算書等の概要をまとめたものになります。

2020年度決算は、PLの営業収益はJFL所属だった宮崎を除く全56クラブ中27位、営業費用は全56クラブ中18位とJ2クラスの運営規模となっています。また、主に営業収益(1,649百万円)に見合わないチーム人件費(1,389百万円)の計上した影響により当期純損失は715百万円と全56クラブ中54位(J1全クラブ中16位)となりました。

前期比1,299百万円の増益(2020年度決算よりも多額の2,014百万円の当期純損失を計上していたため)となった主な要因として以下の①~⑤が挙げられます。

①スポンサー収入:前決算810百万円から当決算558百万円と202百万円の減益

②チーム人件費:前決算2,528百万円から当決算1,389百万円と1,139百万円の減少

③試合関連損益(入場料収入-試合関連経費):前決算291百万円から当決算80百万円と211百万円の減益

④販管費及び一般管理費:前決算973百万円から当決算679百万円と294百万円の減少

⑤営業外収益:前決算7百万円から当決算370百万円と363百万円の増加

①は主に2008年シーズンから長年にわたりユニフォームの胸スポンサーだった株式会社DHC(以下、DHC)が撤退した影響によるものです。DHCの撤退後、2020年11月頭まで株式会社佐賀新聞が暫定的に胸スポンサーを協賛し、11月以降は木村情報技術株式会社が胸スポンサーとなったものの、DHC撤退の穴は埋められなかったものと窺えます。

なお、運営会社の竹原社長(当時)はDIAMOND onlineの記事において以下の発言をしていましたが、最終的には558百万円と想定の955百万円、及び前期実績を大幅に下回る結果となり、運営会社の予算設定の見通しが甘かったと言わざるを得ません。

08年からユニフォームの胸のスポンサーを務めてきたDHCも1月で撤退した中で、それでもスポンサー収入を前年度より多い9億5500万円で組んでいる。

「いかなる手段を取ってでも、クラブを存続させるために全力で努力をする。それが市中銀行から受ける融資なのか、さまざまな寄付なのか、クラウドファンディングなのか、あるいは新しい試みなのか。サガン鳥栖が持つ存在意義にかけて、最善を尽くして生き残っていくことしか考えていません」

②はクラブ規模に見合わないチーム人件費の圧縮を目的とした減少であり、計上額は前年度決算のJ1全クラブ中8位から14位に後退しました。

③は他のクラブと同様に新型コロナウィルスの影響によるものです。なお、DIAMOND onlineの記事に入場料収入の見込みについて以下の記載があります。

しかしながら、厳しい現実が待っている。緊急事態宣言が解除され、徐々に人々は生活を取り戻しつつあるが、スポーツイベントに人が集まるのか不透明だ。29日の臨時実行委員会でJ2の再開とJ3の開幕が6月27日、J1の再開が7月4日にそれぞれ決まったが、最初の数試合は無観客試合で行われ、7月10日以降は入場者数を大幅に減らしての開催が予想されている。その中で7億9000万円を見込む鳥栖の入場料収入は大幅に下振れする可能性が高い。環境は依然として厳しい。

新型コロナウィルスが想定外の事象だったとはいえ、仮に予算通り790百万円の入場料収入を計上できたとしても当期純損失が解消されないことから、運営会社の予算設定の見通しが甘かったと言わざるを得ません。

④は理由は開示されておりませんが、②及び③と同様の影響によりクラブ内全体で営業経費の削減を取り組んだ結果と窺えます。

⑤は具体的な内容や金額はわかりませんでしたが、2020サガン鳥栖ドリームパスポートの寄付が増加した要因の一部だったと考えられます。

竹原社長(当時)は、当期純損失715百万円を計上した2020年度決算をもって任期満了での退任となりました。また、2020年4月にベストアメニティ株式会社(以下、ベストアメニティ)が筆頭株主だった竹原氏の保有株式(保有割合47.3%、朝日新聞の下記記事を参照)を譲受けることで筆頭株主となりました。さらに2021年6月の臨時株主総会において運営会社の第3者割当により550百万円の増資が承認された結果、債務超過が約140百万円まで圧縮されました(佐賀新聞の下記記事を参照)。

今後は運営会社の会長となったベストアメニティ会長の内田氏のもと、早期の債務超過の解消が期待されます。

なお、2021年度決算において当期純損失となり債務超過が膨らんだ場合でも2021年度末はクラブライセンス制度の財務基準の特例措置中であることから判定対象とはなりません。クラブライセンスについては#5で簡単に説明をしておりますので、こちらを参照ください。

2.収益性分析について

サガン鳥栖の2020年度決算の収益性は以下の表の通りとなります。

ここから、サガン鳥栖の収益性指標で気になった項目をピックアップしてコメントします。

営業収益

下記の表は2020年度決算を含む過去4期の営業収益の推移となります。2019年1月の株式会社Cygames(以下、Cygames)の撤退を境に営業収益が2期連続J1全クラブ中17位と大きく減少しています。

2015年7月のCygamesとのスポンサー契約の締結以降、スポンサー収入(広告料収入)は2014年度の784百万円から大きく増加しました。運営会社は増加した収益を原資に積極的な戦力補強を行い2018年7月のフェルナンド・トーレス選手や金崎選手の獲得でチームの露出が一気増えたことによって、更なるスポンサー数やスポンサー収入の増加を見込んで2019年シーズンのチーム編成の予算を2018年シーズンと同水準に設定したと窺えます。

運営会社にとってCygamesの撤退はおそらく想定外の出来事であり、遅くとも2018年12月中旬頃までにCygames側から撤退を告げられ、慰留をしたものの、最終的に引き留めることができなかったのではないでしょうか。

なお、Cygamesが撤退する要因としては親会社である株式会社サイバーエージェント(以下、サイバーエージェント)が2018年10月1日にFC町田ゼルビアの運営会社である株式会社ゼルビアをグループ傘下にしたことが大きな要因であると考えられます。

Cygamesの撤退につき、運営会社側の経営判断次第では2019年度決算の当期純損失2,014百万円を圧縮するチャンスが少なくとも2回あったと考えられます。

まず、1回目のチャンスはサイバーエージェントのリリースのタイミングで、リリースは10月1日であることから、チーム編成が本格的に動く11月初旬まで間にCygames側からの撤退の話がなかったとしても、ロストする前提でチーム人件費予算を再設定し、身の丈に合ったチーム編成をすることができたのではないでしょうか。

また、2回目のチャンスはCygames側からの撤退を告げられたタイミングで、Cygamesのリリースは1月13日であることから遅くてもひと月前の12月中旬までに非更新の連絡があったと仮定すると、他クラブのチーム編成が最終的に固まる1月末までの1か月半の間に複数年契約の選手や既に契約更新をした選手を他クラブへ完全またはレンタルで放出して人件費を削減することができたのではないでしょうか。

それでは、なぜ運営会社はチーム人件費を削減しなかったのでしょうか。要因としては次の2つが考えられます。1つ目は2019年シーズンはチーム人件費を度外視してタイトルを獲得することで新規スポンサー獲得を狙う賭けに出たこと、2つ目は2019年シーズン以前に選手獲得にかかった移籍金の償却が多額だったことが挙げられます。

人件費を度外視した運営会社の賭けは、2019年6月にフェルナンド・トーレス選手が引退表明をきっかけに、フェルナンド・トーレス選手獲得時に契約したスポンサーが1年で相次いで撤退し、また撤退後も新規スポンサー獲得の交渉が苦戦して失敗に終わったことがDIAMOND onlineの記事から窺えます。

加えて、世界中を驚かせた元スペイン代表のストライカー、フェルナンド・トーレスの加入に伴い、18年夏に獲得した新規スポンサー3社が、トーレスが電撃引退した昨夏以降に相次いで撤退。新たなスポンサー獲得を目指すも交渉が不調に終わったと、竹原社長は舞台裏を明かしている。

「ここ数年来、スポーツに興味を持つ150社ぐらいの上場企業と交渉すべく、東京や大阪を含めたさまざまな都市で営業活動をしました。しかし、スポーツの力を信じる経営者は多いものの、なぜ鳥栖なのかというストーリーをともに描くことが難しかった。佐賀を全国へ発信することにトライしてきましたが、ギャップを上手く克服できませんでした」

~中略~

もっとも、8億円(推定)といわれたトーレスの年俸だけが大きく影響していたわけではない。

移籍金についてはDIAMOND onlineの記事に言及があります。移籍金償却費は、そのシーズンに支払選手や監督へ報酬以外とは別個にチーム人件費として計上します(#8参照)。また、移籍金償却費は完全移籍で選手を獲得した年から契約満了年の間に均等に費用計上する必要があることから、過年度に移籍金のかかる選手を獲得した以上、計上が必ず求められる費用となります。このため、Cygamesの撤退後も削減をすることができない費用となります。

「ビッグスポンサーと出会い、一度優勝しよう、というフェーズに乗った中でチーム人件費をどんどん上げてきました。複数年契約を結んだこともありますし、あるいは期限付き移籍ではなく完全移籍で選手を獲得した際に発生した移籍金の償却に、2018年度と2019年度が費やされました。その間にスポンサーが撤退した状況に、チーム人件費が追いつきませんでした」

2020年度決算は、前述のDHCの撤退により竹原前社長の就任初期の2013年度決算のスポンサー収入の水準(632百万円)まで落ち込みました。

新体制ではスポンサー収入の立て直しに加えて、入場料収入や物販収入といったこれまで竹原前社長の対応が手薄だったファン・サポーターからの収入を増加させることが期待されます。

売上高販管費率

売上高販管費率は、営業収益に対する販管費(間接コスト)の割合を示したものでクラブの経費効率の良さを示す指標となります。2020年度は前述の通りスポンサー撤退による影響や新型コロナウィルスの影響によりクラブ内全体で営業経費の削減を取り組んだ結果、J1全クラブ中14位の679百万円となりました。このことから、運営会社が無駄な販管費を拠出しているのではなく、対応する営業収益が他のJ1クラブと比べて少ないことがJ1全クラブ中17位の要因となります。

分配金人件費

分配金人件費は、クラブの分配金に対する人件費の割合を示したものでクラブの前年度の戦績に対する人件費効率の良さを示す指標となります。Jリーグ配分金の対象となる2019年シーズンは目立った戦績を残せず、その結果Jリーグ配分金の計上はJ1全クラブ中17位となりました。その一方、チーム人件費は1,389百万円とJ1全クラブ中14位であることから、配分金に見合うチーム人件費の計上ではなく、現状の配分金であれば人件費を更に削減する必要があります。

3.安全性分析について

サガン鳥栖の2020年度決算の安全性は以下の表の通りとなります。なお、各指標の一般的な目安は、自己資本比率は50%以上、流動比率200%以上、負債比率・固定比率は50%以下、固定長期適合率は100%以下となります。

サガン鳥栖は、固定長期適合率を除くいずれの比率も目安を満たしておりません。また、J1チームの平均は自己資本比率が22.1%、流動比率が87.1%、負債比率が351.4%、固定比率が211.9%、固定長期適合率が120.3%であることから、流動比率を除いてJ1クラブ平均を大幅に下回っています。

他の比率が目安をクリアできていない中、なぜ固定長期適合率だけ目安をクリアしているのでしょうか。固定長期適合率は、クラブの固定資産が純資産と固定負債ですべて調達できているかを知るための指標であり、固定資産 /(純資産 + 固定負債)で算定されます。このため、計算の前提として純資産が債務超過でないことが求められます。したがって、15.8%というのは偽りの数値であり、算出不能と示すのが実態を表しています。

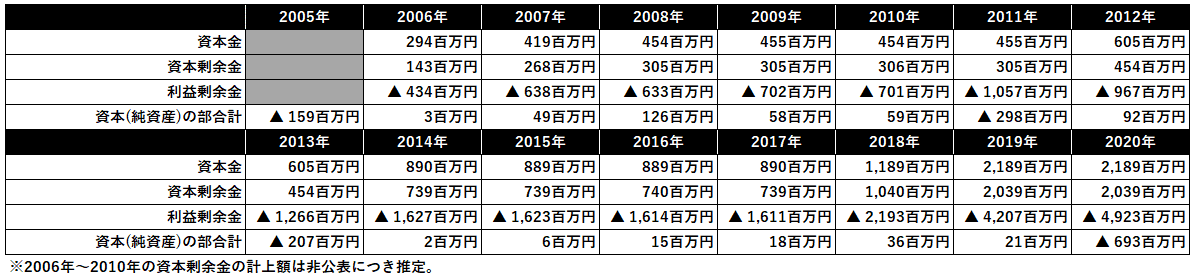

下記の表はサガン鳥栖の資本(純資産)の部の推移となります。現在の運営会社である㈱サガン・ドリームスが新会社としてスタートしたのが2005年であることから、2005年度は新会社1年目の数値となります。新会社設立以降、当期純利益を計上した期はいずれも少額の計上であり、繰越損失を常に計上しています。また、債務超過となった期が3期と少ないのはクラブ経営の成果によるものではなく、株主による第三者割当増資による影響であり、株主頼りの経営体質ほかなりません。新体制では増資に頼らない経営が求められます。

4.成長性分析について

サガン鳥栖の2020年度決算の成長性は以下の表の通りとなります。

ここから、サガン鳥栖の成長性指標で気になった項目をピックアップしてコメントします。

配分金人件費率成長率

配分金人件費率成長率は、クラブの分配金に対する人件費の割合が前年度よりどれくらい増加しているかを示し、成長率がマイナスとなることで前年度の戦績に対する人件費効率の良さが改善されることからマイナスが望ましい指標となります。2020年度は前述の通りチーム人件費が2019年度の2,528百万円から1,139百万円へ削減されたことにより前年度の702.2%から大幅に改善し、J1全クラブ中4位となりました。

ただし、配分金人件費率成長率をみるうえでの理想は分配金の増加による成長率のマイナスであり、サガン鳥栖のように配分金が横ばい状態の中人件費削減での成長率がマイナスはポジティブな4位ではありません。

5.非財務情報について

サガン鳥栖の2020年度決算の非財務情報は以下の表の通りとなります。

ここから、サガン鳥栖の非財務情報で気になった項目をピックアップしてコメントします。

入場者数、一人当たり入場料収入

2020年シーズンはリーグ戦13位を上回る入場者数(J1全クラブ中12位)と一人当たり入場料収入(J1全クラブ中12位)となりました。

なお、入場者数は前年度決算の14位を上回ったものの、新型コロナウィルスの影響により入場者数自体は減少しています。また、一人当たり入場料収入は前年度決算の2,971円(J1全クラブ中3位)を下回っていることからファン・サポーター一人当たりから得られる収入も減少してしまいました。

トップ昇格者数

竹原前社長の功績としてスポンサー収入の増加とともに挙げられるのは、就任した2012年に開始をした育成クラブ事業です。

育成年代の海外事業(遠征、留学、キャンプ等)の強化、2015年の全寮制の導入及び学生食堂の提供、2018年の佐賀龍谷学園との協定等の施策の結果、アカデミー世代の大会で結果を残し、2020年度はユースから直接または大学経由でJクラブに加入したのは3名(ユース2名、大学経由1名)とJリーグ56クラブ中8位(J1全クラブ中3位)となりました。

近年では日本代表選出経験のある田川 亨介選手や松岡 大起選手といった有望選手が次々に昇格をしています。直近の2021シーズンはアカデミー出身の選手が躍動し、18試合を消化した前半時点では4位に位置しました。最終順位は7位となりましたが、チーム人件費を削減した(と思われる)中でJ1昇格クラブでは唯一の降格を経験していないクラブとして2022年シーズンを迎えます。

2018年1月には、オランダのアヤックスと育成を目的としたパートナーシップを締結し、育成アカデミーのシステム、指導者、選手のレベルアップを図っています。クラブHPで竹原前社長は以下の発言をしています。

サガン鳥栖

代表取締役社長 竹原稔コメント

~中略~

真の育成クラブになるために、今まで築き上げてきました海外クラブとのパートナーシップに、新たにアヤックス様の経験、体験、フィロソフィーなどを吸収し、より成長したサガン鳥栖を目指します。将来的には本プロジェクトで育てた選手が、サガン鳥栖のトップチームに昇格することやアヤックス様のようなビッククラブへ移籍できる仕組み作り、そして育成メソッド作りを共に目指して参ります。

また、2021年4月には「サガン鳥栖 育成事業応援ファンド」を立ち上げて、ファン・サポーターも出資者として育成事業に関与できる取り組みを始めました。

育成型クラブとして、アカデミー出身者がトップチームで多く活躍することにより相対的にチーム人件費の圧縮にも繋がり、また、地元出身選手の活躍によりファン・サポーターからの期待が高まることで入場料収入や物販収入の売上増加に寄与することが期待されます。更にアカデミー出身者の活躍によって、他クラブへの移籍により得られる移籍金収入が財務基盤の改善に寄与することも期待されます。

6.まとめ

7.次回

次回も他のクラブ(未定)を今回と同様な形で取り上げていきたいと思います。

最後までご覧いただき、ありがとうございました!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?