【資産形成】初歩的な理解がないと、応用はできない

スポーティな恰好が増えてきた村上です。

@鷺沼発マネーコンサルティングスラッシュオー&資産バランスプロジェクト

ごくたまにですが、とても先進的な?商品のご相談を

受けることがあります。

お~どうぞどうぞ!

とお答えすることもあれば、

ちょっとまって!!!

となることもある。

そして残念ながら後者が多い。

そこで行うのは、基本的なお金の話となります。

しかし、「ちょっと待って!」となった方ほど

初歩的な話を嫌がります・・・

厳しい言い方をすれば、

昨日までタイプライター使っていた方に、

最新のPCセキュリティーの導入のご相談

を受けてる状態です。

というわけで、少し考え方のお話。

資産形成始めたいけれど・・・

という方も、

改めて考えてみたい人もどうぞ。

早速いってみましょー

※最後まで読んで、記事がお役に立ちましたら是非フォロー・スキ・コメントお願い致しますm(__)m

お金をわける~生きている~

大別すると

・働いている期間(収入がある期間)

・働いてない期間(収入がない期間)

と

・自分が生きている期間

・自分が死亡しており、家族が生きている期間

こんな感じ。

まず、考えるのは「自分が生きている」前提です。

こんな感じですね!

んでね、老後35年必要額を考えます。

これは、

「持ち家」の有る無し

結婚しているか?

で変わります。

今回は結婚していて、持ち家は有る前提。

考えるのは、家の維持費。

これは、光熱費と税金や管理費の合計でわかるはず。

重要なのは!

最低額で考えます。

旅行に行きたいとか、ゴルフとかは一切考えない。

ちなみになんですが、平均年収500万だと

年金額って約162万なんです。

人によっては、贅沢しなければ必要最低額は

これで押さえられるとも言えます。

次に、豊かさを付け加えます。

・ゴルフしたい!

・孫にお金使いたい!

・夫婦で海外旅行に行きたい!

上げていったらキリがないのですが、

個人的には、予算を決める方が良いです。

今だって、予算の中で楽しみ探してますでしょ??

ここの貯め方で初めて制度や商品が出てきます。

ただ言えるのは、国が勧めてる制度を

まず利用してください。

・iDeCo

・国民年金基金

・積立NISA

・小規模企業共済

・経営セーフティ共済

サラリーマンの方は面倒がらずに、

確定拠出年金の運用方法を考えてください。

株式投資や、投資信託、個人年金、生命保険、不動産投資

耳寄りな話?を考えるのはもっと先です。

ちなみに、マネーコンサルというのは

「余計な事をさせない」のも仕事です。

お金持ちだけがやっている投資は、

基本ロットが大きいので

お金持ちだけがやれる投資です。

むしろ、国の制度をフル活用してるのは

お金持ちだけかもしれません・・・

なぜ国の制度を勧めるか?

経営者であれば、保険を使った繰り延べなど

退職金を作る方法もあるにはあります・・・

が、税制が変更されると一転損をすることもあるからです。

まぁこの手の変更があるのは、

経営者の方であればご存知でしょう。

次に、国は儲ける為に制度を作っていません。

iDeCoがメチャクチャ普及したところで、

公務員の給与が増えるわけではないです。

そして、制度を作っている人達は、

日本でもトップクラスに優秀な金融パーソンです!

自分たちの儲けはなくて、損をしづらい制度を

国が考えてくれている。

まず自社の利益を考えて~

という会社と違う事は明白です。

お金をわける~生きている②~

さて、制度を使ってというけれど・・・

・そんなに余ったお金が沢山ないよ

・今の生活が苦しくなるよ

という方もいるかもしれません。

会社によっては、「退職金がない」ことも。

その場合は・・・

働く期間を延ばす!

です。

こんなイメージ。

年金も後でもらえば、年あたりの手取りは増えます。

え~働きたくないよ!

そんな歳で働く場所あるの!?

と聞こえてきそうですが、

令和18年(16年後!)には

三人に一人は65歳以上になる予想です。

詳しくは以下

高齢化が進んでいくと言うのは、

働き手がいないと言う事。

働く場所はあると思います。

また、体力的に不安というのが

働きたくない理由の一番となっていますが、

これもリモートワークなど体力仕事以外の業務

が増えてきており、そこも解消されていくと予想。

お金をわける~万が一~

さてよく言われる万が一のお金。

ですが・・・

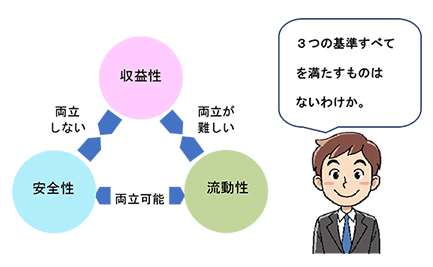

お金の保有する場合、まず考える基礎があります。

それは、流動性・安全性・収益性です。

当ブログでもよくでてきます。

知るぽるとは、金融広報中央委員会が運営しており

「日本銀行情報サービス局内」にあります。

さて、生命保険や損害保険は収益性はあるでしょうか?

性質上これはほぼないです。

外貨で運用すれば~という方もいますが、

それなら別の商品の方が良いです。

次に、安全性。

これは、ソルベンシーマージン比率というので

表されます。

ですが、個別の生損保よりも国の方が安全性は高い。

最後に流動性。

これは、途中換金のしやすさですが、

商品を途中解約すると保障がなくなるばかりでなく、

解約返戻金の戻りも少ない(無い)ケースが多い。

つまり、流動性はないと考えた方が良いです。

結果、生きている状態を完璧にしてから

最後に考えるものとなります。

※結婚した時に考える方もいますが、

結婚した時に離婚考えるようなもんだと思います。

さて、そこでまず考えるのが「生きている状態」

でしたね。

そこで使うべき保険は損保商品各種と医療保険です。

ここは考え方が分かれるところですが、

個人的には先進医療の使い方を知った上で!

医療保険は多少持っていた方が良いと思います。

損害保険は自動車や火災保険などマスト。

そして最後に、死亡保険です。

生命保険を生業にされている方は、

経済損失が多きい!

と言われるでしょうが・・・

必要時期は、限られていると考えています。

よく、若い夫婦がお子さんが出来た時に大きな保険

に加入されます。

しかし、ちょっと考えてみましょう。

奥さんは仮に28歳としましょ。

まず、遺族年金が入ります。

これは、条件があるので気になる方はご確認を。

しかし、子供が小さくて働けない期間は

そんなに長いかな?

また、ず~っと再婚しないのか?

そして、子供の為にその保険料使った方が

幸せなんじゃないか?

とも思います。

以上は個人的意見ですよ!

そして、いくらかの生命保険は必要とも思っています。

気になるのは、掛けすぎという部分です。

法人でも基本は同じ

個人について書きましたが、

法人でも基本は同じと考えています。

国の制度や補助金を活用した方が良いし、

本業に力を入れた方が良いです。

最後に民間に頼る。

何より、事業発展の為に使った方が

自然です。

今日は概略でしたが、気が向いたら

個々の商品の本来の目的も書けたらと

考えております!

ということで、また!(●´ω`●)

この記事がお役に立ちましたら、是非フォロー・スキ・コメントお願い致します!

そんな私どもに資産(ライフプラン)・運用・保険・経営&営業コンサルの相談したい方や村上にひとまず会ってみたいという方は下記連絡先までご一報くだされば幸いです。

※多くの方が当初メールで頂いております。

※業種問わずコンサルしています。

毎日あなたのそばにいることはできません。

でも、毎日あなたを応援しています。

■連絡先

マネーコンサルティング Ø(スラッシュオー)

神奈川県川崎市宮前区小台1-19-5

村上 直人

℡ 090-4595-1148 ✉ murakamibull@outlook.jp

Twitter https://twitter.com/murakami_naoto

サポート頂けますと嬉しいです。頂きましたサポートは地域活性化の為に主に使用します。また、お許し頂けるならサポートして頂いた方にも季節のお手紙お送りしたいです。