【最近のご相談】iDeCoは運用しなくってもいいんだぜ!

ストレッチたまにですが3ヵ月続いてます。村上です。

@鷺沼発マネーコンサルティングスラッシュオー&資産バランスプロジェクト&地域コミュニティー活性化

さて、iDeCoとNISAはご相談多いですね。

半分は前回の続きです。

最後まで読んで、記事がお役に立ちましたら是非フォロー・スキ・コメントお願い致します!

iDeCoとNISAの節税部分

ご相談を受ける方が一番気にされるのが、

「節税になるの?」です。

えっとですね、なります。

詳細は各種金融機関のWebをご確認頂きたいですが、

一番の違いは

NISAは「投資から得た運用益」

iDeCoは「投資から得た運用益」+「積み立てた掛金全額」

です。つまり、NISAでメリットを得ようとすると!

投資で運用益を出す必要がある。

iDeCoですと、NISAと同じ部分と「積み立てた掛金全額」

に対して所得税+住民税が控除されます。

つまり、掛けた分は節税に既になる。

しかし、全部現金で積み上げるなら国民年金基金でもよくない?

となるのが注意点かもしれません。

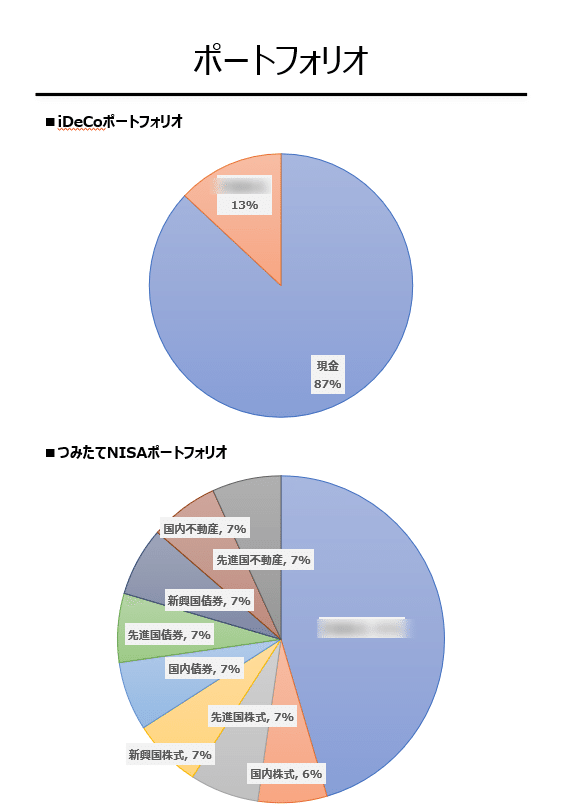

具体的に

するとね、こんなポートフォリオもありなわけです。

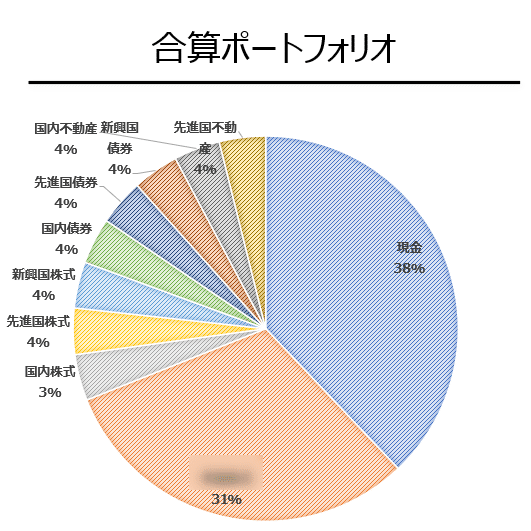

合算しますと

こんな感じ。iDeCoでは現金での保有が多くなっています。

これは、今後の債券の状況でスイッチング(乗り換え)する可能性があるから。

そして、iDeCo単体のポートフォリオですと、現金が多すぎに見えますが

NISAと合算すると実は30%くらいなんです。

まとめます

よく、金融機関に相談すると・・・

Aの商品はこうで~。Bの商品はこうで~。

と説明を受けて、よくわからないまま運用している方もいます。

そうではなく、運用全体(今回はiDeCo+NISA)でポートフォリオが

どうなっているのか?を見るようにしてくださいね。

先にポートフォリオをイメージすることが重要です!

という事で、また(●´ω`●)

この記事がお役に立ちましたら、是非フォロー・スキ・コメントお願い致します!

そんな私どもに資産・運用・保険・経営&営業コンサルの相談したい方や村上にひとまず会ってみたいという方は下記連絡先までご一報くだされば幸いです。

※多くの方が当初メールで頂いております。

※コンサルもしています。

毎日あなたのそばにいることはできません。

でも、毎日あなたを応援しています。

■連絡先

マネーコンサルティング Ø(スラッシュオー)

神奈川県川崎市宮前区小台1-19-5

村上 直人

℡ 090-4595-1148 ✉ murakamibull@outlook.jp

Twitter https://twitter.com/murakami_naoto

サポート頂けますと嬉しいです。頂きましたサポートは地域活性化の為に主に使用します。また、お許し頂けるならサポートして頂いた方にも季節のお手紙お送りしたいです。