子供の保険の考え方③

前回までのまとめ

第一回目に

・何の保険のことを言っているのか明確にして

・目的と手段が最適かどうかを検討すること

二回目で

・子供のうちに保険に入るメリットデメリット

・子供に死亡保障を持たせた理由

をまとめてきました。

本日は、学資、医療、賠償、親の保障についてまとめます。

学資

子供の保険のご相談を頂くと一番多いのが「学資」。

学資とは、

学問修業の費用。学費。

改めて言うまでもないですが、学費の準備です。

検討するのは、

・いくら必要か(どういう進路まで対応するか)

・どんな手段でやるか(貯金、保険、投資など)

どちらもライフプランが基準になってきます。仕事や収入の上がり具合、ライフイベントを加味した上で検討する必要があります。

医療

子供のうちは医療費はほとんどかかりません。

ただ子供の看病で仕事を休むことで、収入が減少してしまう可能性があったりする可能性があれば、一度考えてもいいかもしれません。

(例えば、夫婦で自営業で仕事をしているケースなど)

もしくは、子供が病気をしてしまって医療保険に入れなくなるリスクを親が先にカバーしておいてあげるという考え方もあります。

また一方で、医療保険に加入することで得られる大きなメリットがあります。

それは、付帯サービスです。

子供の症状により最適な病院を紹介してくれたり、1つの病院の診断だけで不安な時にセカンドオピニオンを使えるサービスです。

保険に加入することで、無料でこのサービスが付帯されるため、子供の医療のセカンドオピニオンを主目的に医療保険を選ぶのも選択肢としては大有りだと思います。

賠償

子供が自転車で人をひいてしまった、みたいなケースです。

過去に自転車で人をひいてしまった子供の親に対して、9,500万円の請求がありました。かなり大きい金額ですが、事実です。

こういった賠償がもし発生しても、それを補うのが賠償の保険です。

自働車保険で賄えるケースも多いですが、賠償額が十分がどうかは検討した方がいいです。保険証券を見れば確認できます。(分からない方はご連絡ください)

親の保険

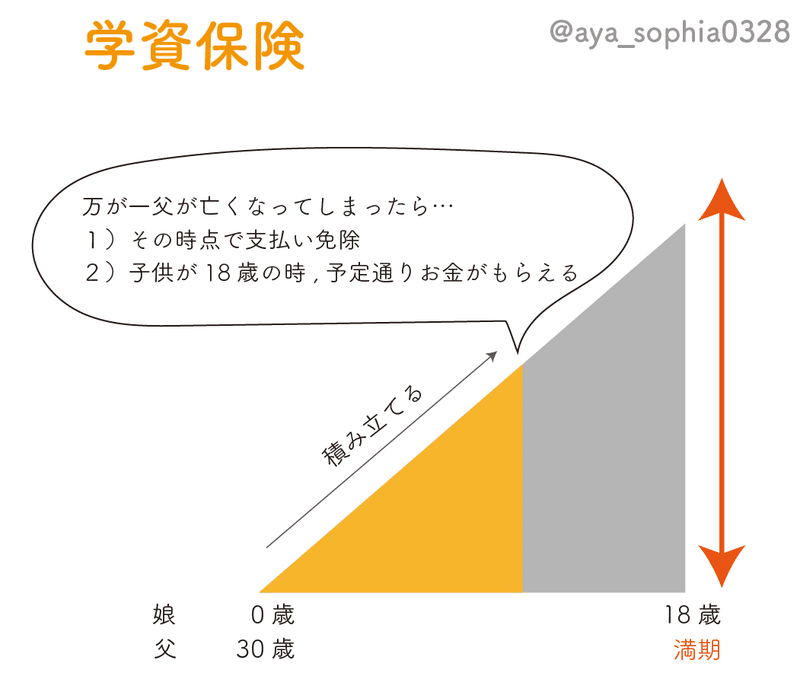

学資保険と混同されることも多いですが、別です。

学資保険は「親に万一があると支払いが終了し、18歳の時に満期金がもらえる」というものです。

学資保険でもらえる予定だった金額以外は受け取りはありません。

こちらの図のようなイメージです。(tachibanaさんに頂きました。)

ですので、親の保険は親の保険でライフプランを基にして考えると、適切なものを選ぶことができます。

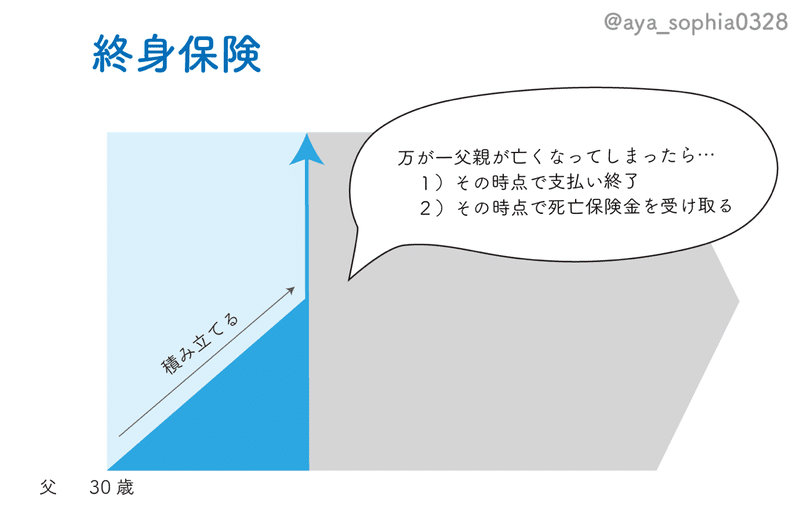

一方で学資にも使える終身保険はこんな形です。

満期金と同じ金額ではなく、死亡保障で設定した金額が保険金として出ます。

どちらを選ぶかなどは、その都度一番いいものを考える必要があります。

なんにしてもライフプランが大切です。

最後に

子供の保険を考える際には、自分の子供にどういう思いで加入したかが非常に大切だと思います。

僕は、子供が守れないところを守ってあげて、あとは自分の責任でやればいいと思ったので、そこに思いを込めて保険を準備しました。

一方で「子供は子供で全部させる」という考え方もあっていいと思います。

正解はありません。

子供保険におては、それぞれの考え方にあった保険になっていることが大切です。

自分の考えや思いに合った保険を探したい方、

ライフプランを組んで保険を考えたい方、

ご連絡お待ちしております!!

※橘さんからは掲載許可を頂いております。

最後まで読んでいただきありがとうございます! サポート頂いたお金は本の購入に充てます。 分かりやすくまとめていきます!