社会人1~2年目のADHDの方に伝えたいお金のこと~保険編~

「就職したばかりなんだけど、保険って入った方が良いですか」

「子供が就職したばかりで、保険屋さんに紹介してもらっているけれど、ADHDに詳しくない様子。どうしたらいいでしょうか」

発達障害の方専門の保険相談サービスをしていると、いろんな年代の方からご相談を頂きます。

この取り組みを始めてから半年経過します。

社会人1~2年目の方からこのような質問や相談も多く頂きます。

全ての社会人の方には当てはまらないことかもしれません。

ただ、多くのADHDの方と接してきて感じたことを書きます。

保険のことで大前提としてお伝えしたいのは、

積立型の保険(終身保険、年金保険など)はすぐにはやらない方がいい

ということです。同じ理由でiDeCoもそういえます。

ADHDの特性に由来する理由があります。

1つの仕事が続きづらい(興味が移りやすい)、

ADHDであることや特性を理解してもらえずに退職して無職になる期間がある、

仕事の要領が掴めずに職場で孤立してしまい、うつや適応障害で退職や休職になるケース。

これらがADHDの方(特にクローズで働いている方)は、非常に多いからです。

自分自身も最初の職場は2年目の終わりには転職する予定でしたし、色々上手くいかなくなって適応障害で半分休職のようになったこともありました。

そんな時に、積立型の保険に入っていて払えなくなったとしたら。

契約者貸付という方法もありますが、契約後の期間が短ければあまりあてにはできません。

途中で解約しなければならないことも十分に考えられます。

そうすると、返ってくるお金は払い込んだお金よりも少なくなります。

「ADHDの方はお金を使ってしまいがちなので、敢えて資金をロックした方が貯まる」という考え方もあります。

実際に自分はそれで助かった部分がありました。保険をやってなかったら全く貯まらなかったと思うので。

しかしいろんな方の相談を受けていると、もっと手前の時点で現金が必要なケースに多く遭遇します。

社会人1~2年目の方が生活していくために当座の資金が必要な場面では、生命保険の解約して返ってくるお金はあまり役に立ちません。ほとんど返ってこないからです。

同じくiDeCoも基本的には60歳まで引き出せないので、「今お金が必要」という場面では役立ちません。

以上のことから、

自身の仕事への適性が分からず、社会人としてどのようなキャリアになるのかイメージがしづらいADHDの方においては、積立型の保険やiDeCoをすぐに始めるのはおススメしません。

損をしてしまうことが多いからです。

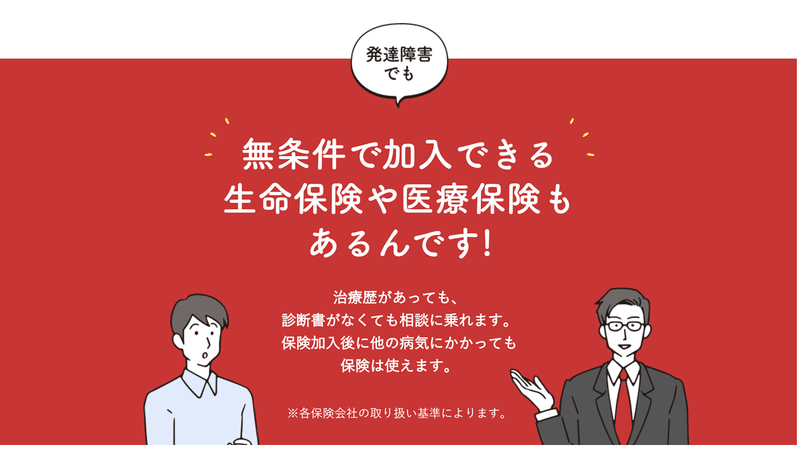

一方で、職場や社会への適合が困難からうつや適応障害などの精神疾患になるリスクは人よりも高いので、医療保険や就労不能保険へのご加入は推奨しています。

多くの方からご相談を受ける中で、現時点では上記のように考えています。

うつや適応障害により病院に行ったところ、そこで初めて発達障害と分かるケースも多々あります。発達障害の方でも保険に入れるようにお探ししますが、どうしても入るのが難しい保険種類も実際にあります。

実情が分かっていて、自身も当事者として2回の転職や適応障害になっているので、同じADHDを持つ方の力になれるのではないかと思っています。

ポジショントークっぽいですが!本当にそう思います!

また今回は社会人1~2年目と書きましたが、若い社会人で会社や社会への適合に違和感を覚えている全ての方に伝えたいことを書きました。

色々変わる可能性が定型の方よりも高いからこそ、

適合する前に資金ロックを行うことで上手くいかないことがあることが伝われば幸いです。

発達障害の方向けのFPサービス活動しています。

お困りの方ご自身や、ご家族ご友人でお困りの方いらっしゃいましたら、お問合せください。

発達障害の方専門の保険相談窓口を開設しています。

ライフプラン相談も承っております。

お気軽にご連絡ください!

最後まで読んでいただきありがとうございます! サポート頂いたお金は本の購入に充てます。 分かりやすくまとめていきます!