ビジネスの理解のための財務分析(note株式会社の有価証券報告書)

6月上旬にnoteのご担当者様に打ち合わせの話をいただき、6月下旬に実現しました。その間に、事前に「note株式会社」のビジネスを理解したいと思い、直近の有価証券報告書を見ました。皆様は「note株式会社」のことをどれだけご存じでしょうか。

簡単な財務分析もしましたので、その内容についても解説したいと思います。

先日noteのご担当者様と打ち合わせの機会がありました。

様々な機能をご紹介いただき、とても参考になりました。皆様の役に立てる機能を、整理して提供したいと思います。

財務分析の動機

有価証券報告書や財務分析と言うと仰々しいことのように聞こえるかもしれませんが、全くそんなことはありません。打ち合わせに向けて企業のビジネスを理解したい、その目的のためだけに実施したものです。

打ち合わせのためになぜ有価証券報告書を、と思われるかもしれませんが、「ビジネスと会計とIFRSの話」でお伝えしたとおり、会計とは企業のビジネスを数字に置き換えるためのツールです。そして、企業のビジネスを数字に置き換えた集大成、これが有価証券報告書だと私は考えています。有価証券報告書を見れば、企業のビジネスが分かるわけです。

投資目的の財務分析とはややアプローチが違うと思いますが、できるだけ実際の流れのとおりに記載しています。有価証券報告書の全体を眺めて、注目ポイントの一部を書き出しているわけではありません。

有価証券報告書を見る前

「note株式会社」の事前の知識としては、

・新しめの企業

・上場している

この程度のものでした。サイバーエージェントとアメブロの関係のように、noteはどこかの大企業が運営しているサービスの一つ、そのようなイメージでした。特に数字については、売上高も利益も全くイメージができません。

つまり、「note株式会社」のことを何も知らないわけです。この状態で打ち合わせをするのは失礼ですよね。事前に調べておきましょう。

「note株式会社」の有価証券報告書

「note株式会社」の有価証券報告書を見てみましょう。実際の有価証券報告書を貼り付けて説明します。

第12期の有価証券報告書が最新のものでした。新しめの企業です。

財務諸表

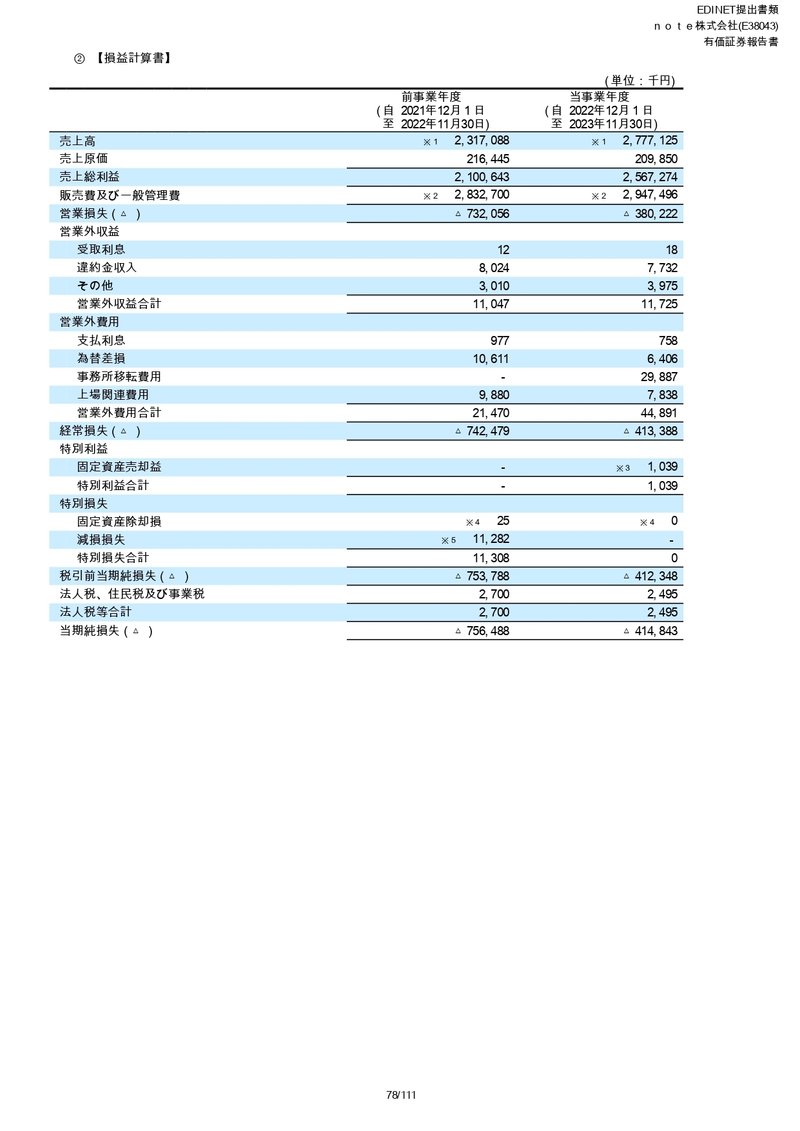

まず知りたいのはこの企業は一体どれだけ儲けているのか、でした。最初にビジネスの内容よりもビジネスの結果を抑えておきましょう。儲けているのかいないのか、これが最も大切です。そのために、「損益計算書」の経常損益(経常損失)を見に行きました。

今年は4億円の赤字、去年は7億円の赤字でした。赤字か、と驚きましたが、一応損益は改善しています。新しめの企業で数年間赤字が続くことはよくあることではあるのですが、それでも最初の印象は、「この企業大丈夫か、つぶれないか」でした。

次に「貸借対照表」の現金及び預金を見に行きました。企業は、キャッシュがあればすぐにはつぶれないものです。去年の残高は21億円、今年の残高は19億円でした。年間4億円の赤字でキャッシュの減少は2億円です。残高が19億円あるため、感想としては「すぐにつぶれることはないだろう」です。

念のため「キャッシュ・フロー計算書」も見に行きました。年間4億円の赤字に対してキャッシュの減少は2億円でした。このずれが少し気になりました。

営業キャッシュ・フロー、つまり本業でのキャッシュは3億5千万円減少していますが、財務キャッシュフロー、株式の発行等でキャッシュを1億5千万円獲得しています。「本業でキャッシュを獲得するのはまだこれからの企業」というわけです。

財務諸表以外の情報①

「note株式会社」の数字の全体像を掴んだところで、それ以外の情報を入手したいと思います。ビジネスの内容です。

サイバーエージェントとアメブロの関係のように、noteはどこかの大企業が運営しているサービスの一つ、そのような事実があれば把握しておきたいと思いました。そのために「セグメント情報」を見に行きました。結果、「note株式会社」は単一セグメントであり、noteは様々な事業のうちの一つではないことが分かりました。

では、資本関係はどうでしょうか。大会社の子会社で、noteという事業を任されているだけなのかもしれません。そこで、「大株主の状況」を見に行きました。代表取締役CEOが37%を保有しています。それ以外に目立つ大株主がいないため、どこかの子会社ということもないようです。

財務諸表以外の情報②

赤字の理由と黒字化に向けての記載があれば把握しておきたいと思いました。赤字の理由については主要な経営指標等の推移の注に、黒字化に向けての記載は事業の概要に記載がありました。

赤字の理由

自社サービスを拡大するため人材採用やプロダクトの開発コストが先行した結果、経常損失及び当期純損失を計上しております。

黒字化に向けて

売上高成長率20~30%の実現と通期黒字化達成を目指して参ります。

有価証券報告書を見た後

まず、赤字企業であることと、まだまだこれからの企業であることが分かりました。そして、「note株式会社」は単一セグメントであり、noteは様々な事業のうちの一つではないこと、特段の資本関係もないことが分かりました。

打ち合わせのため、企業のビジネスを全力で理解したつもりです。結果、打ち合わせには本気の人が来てくれるだろうとわくわくするようになりました。別事業で手が空いている暇な人とか、親会社の命令で打ち合わせしている感を出している人がくるわけではない、そう思いました。

一方で、収益改善の鍵として売上高20%アップを目指していることも分かりました。そのため、「法人向けですが、月額8万円のnote proの契約がおすすめですよ。」と言われることが少し心配でした。

まとめと打ち合わせの内容

以上が、打ち合わせのためにした、「note株式会社」のビジネスの事前の理解でした。

「TeamモハPも月額8万円のnote proの契約をしませんか。」と言われることは全くありませんでした。様々な機能をご紹介いただき、とても参考になりました。

noteを通じて、今後も皆様のお役に立ちたいと思っています。これからもよろしくお願いいたします。

ご参考(前回のnoteオリジナル解説記事)

この記事が気に入ったらサポートをしてみませんか?