FPの応用(海外資産・不動産の相続)

今回はかなりマニアックな内容になりますが、海外資産の相続についてまとめてみました。

内容が濃くなるので細かい点は税理士等へバトンを渡すことになりますが、こんな感じなんだ、って感覚が伝われば幸いです。

国内財産の相続について

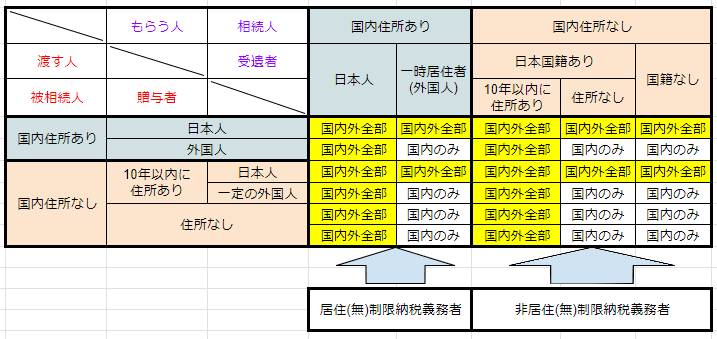

国内財産の相続税の納税義務者についてはFP2級辺りで勉強しますが、

被相続人と相続人の居住関係で変わってきます。

具体的には「国内に住所があるか?」「10年以上国内住所があるか?」で区切られます。

以下が一覧表になります。

海外資産の相続

では、海外資産の相続についてはどのようになっているのでしょうか。

先ほどの納税義務者の表から分かるように国内において課税計算されるのであればプロセスはラクになりますが、特に海外不動産の場合、注意が必要です。

不動産に限っては現地の法律に準拠する場合がある為、こちらについてまとめてみました。

相続統一主義

日本や韓国、ドイツなどはこちらの主義を取っています。

「相続は被相続人の本国で行うべきだ。」と言う考え方です。

この考え方を採用している国はほとんど「包括承継主義」を採用しています。

相続分割主義

アメリカ、イギリス、中国などが採用しています。

「不動産については、その国の法律に準拠し相続手続きを行う。」と言うもの。

こちらは包括承継主義と相対して、「管理精算主義」を採用している事が多いです。

包括承継主義

「相続が発生した際、被相続人の財産は全て相続人に移る。」と言う考え方。

管理精算主義

「相続時、一旦被相続人の財産を計算して相続税を計算した後に残った財産を相続人に分配する。」と言う考え方

何が違うのか

「相続統一主義」「包括承継主義」であれば日本と考え方は同様の為、そこまで手続きは大変ではありません。(それでも弁護士、税理士の協力は必須ですが)

問題なのはアメリカ、イギリス等、「管理精算主義」を採用している国です。

これらの国では相続時に「プロベート」と言う手続きを踏んでから相続が実行される為、とても時間と手間がかかってしまいます。

プロベートとは

「検認」「検認裁判」とも訳されるものです。

相続発生時に、被相続人に財産を一旦財団等が預かり、代表の者が財産内容をチェックし税金等債務を清算。その後残った財産を相続人に分配すると言う手続きになります。

また、アメリカなどでは州法により手続きが若干異なる為、法律の違いにも注意が必要です。

様々なサイトや情報でも言われている通り、この手続きは最大で3年かかることもケースとしてあり得るため、相続対策時にはプロベートを踏んで相続をする財産が無いかをチェックする事も必要になってきます。

海外不動産の扱いについて

記載の通り、プロベートはなるべく避けて相続をしたいところです。

アメリカなどでは、生前信託や共同口座での資金管理、少額だとプロベートを必要としない等、避ける道はいくつかあるそうですが、そもそもの対策として海外資産を売却しプロベート不要の不動産を購入するや国内において資産を保有する、と言うシフトをしてみると手間をかけることなく相続対策をすることが出来ます。

もっとも、海外の不動産でも小規模宅地等の特例は使えたりと持っていることがデメリットになる訳ではないので、専門家と相談をする事でより良い選択をする事が出来るでしょう。

まとめ

後半は主に不動産のお話でしたが、意外と海外の資産を持つケースは多かったりします。

海外に赴任して数年すると海外での年金受給権を得たりするケースも結構あります。

下手に少額だと海外から日本に送金する手数料で負けて大した額にならない、なんて事もよくありますが、、、

相続時に実は海外に不動産を持ってて、、、なんて突然知る事の無いように事前に把握できてるとベストですね。

ざっくりとした内容でしたが、今回はここまで。

この記事が気に入ったらサポートをしてみませんか?