Chapter2 日本のファッションと繊維業界の歴史と現状

この記事は日欧産業協力センターに提出した英語版レポートを筆者の独断で日本語訳したものをご紹介しています。メインはこちら。

2.1 日本の文化と繊維の歴史

消費者ではなく生産者としての衣食住[1]

工業的に化学繊維が発明される20世紀初頭以前は、全てが天然繊維でした。周囲の山から採取した樹皮や草皮、栽培した麻類や綿花、養蚕などから繊維を取りだし、糸にして織り、好みの色に染織する、全工程が日本中の村落で見られました。綿花栽培や養蚕は重労働で容易な作業ではなく、どの段階も手間と時間を要していました。そして、時間をかけて自身でつくった布には人々は愛着を持ち、無駄にすることはありませんでした。また、日本各地で生産される地域の気候風土だからこそ得られる染織品は希少価値があり高価なものとして扱われていました。古着や古布も商品価値があり、需要に応じて日本各地の市場に運ばれ、人々は手に入れられる日を待ち望んでいました。生活者は消費者ではなく、生産者の一端を担っていたといえます。

貴重な資源だからこそ徹底的な循環システム[2]

木綿の普及と共に古着問屋と古着商売は 17 世紀に大阪・江戸で繁栄しました。古着・古布は周辺各地から集められ、日本各地へ運んでいました。特に寒さが厳しく土地が痩せて綿花栽培ができない東北地方には需要があり、布を裂いて紐状に戻し、裂いた布を織る「裂き織」に使うようなボロも商品価値がありました。それは、食よりも重要で貴重なものだったのです。そして布は換金物資でもあったため生活費を稼ぐための貴重品で、生産工程で出る残糸や屑糸で自給の織物を製作する工夫がなされており、いまのサーキュラーリティの考え方に通じる”もったい”という考え方が根付いていました。 各地域で、衣類をごみにする発想はなく大切に繰り回して使っていました。

裁断に込められた思い

日本の現代の日常服である洋服は、人間の体型にあわせて布を裁断し、縫い合わせることによって立体的にかたち作られます。一方、和服は直線状に断ち平面のままでもちいられ、着付けによって身体にそわせていくため、解くと1枚の布に戻ります。これは布を大切な自然からの贈り物とうけとめて、そこに宿る生命を少しも無駄にしないようという考えからうまれています。 また、裁断の段階から、繰り返し使われることを想定しており、糸をといて紡ぎ直し次の服に使用されていました。使用後は、大人の衣類から解いて、子供服に仕立て直され、それが前掛けやおむつになり、最後にはボロ布が肥料として土に戻るまで使い切られていました。また、代々受け継がれた着物は愛着をもって扱われ、次の作り替えには着用者の願いや祈りが込められました。例えば、金沢に伝わる百徳着物は、着物の端切れをもらい縫い合わせた子供の着物ですが、多くの健康な人の着物から集めることで、子供が丈夫に育つようにという意味が込められています。日本各地の伝統的な民俗服には、こうした願いが込められ、衣服を物神として崇拝する慣習もありました。文化として、年齢の節目にふさわしい装いや、年中行事やお祭りの装いをしながら、願いを込めて人は地域と繋がりを感じ成長していく、そういう体験に寄り添ってくれるのが衣服の役割だったのです。 これは繊維工業化が台頭する昭和初期まで続きました。

PICTURE 8:Textile Circularity in Edo Period

江戸時代の勤勉革命と職人文化[3]

江戸時代には農村人口が増大するにつれて家畜数が激減していくという現象が起きました。通常は、人口の増大にともない、生産量を拡大させる必要があり、それとともに家畜も増加させるのが一般的でしょう。しかし、日本では全く逆の現象が起きていました。これを西欧の「産業革命(Industrial Revolution)」と比較して「勤勉革命(Industrious Revolution)」といいます。当時の農村社会には、家畜という生産財を大量に投下できる資本がありませんでした。また、家畜耕作は牧草地等による飼料が必要なため、土地の少ない日本では耕作面積を有効活用する観点からすると非合理だったのです。そして、それよりも合理的な選択として、人々は家族労働力、すなわち自分たちの勤勉さで補填し、土地の限界生産力を向上させたのです。

農業と共に広く発展したのが繊維産業です。ものづくりに熟練を要する高技能で発達する繊維産業は生産財より、自身の時間と人手、勤勉さが必須でした。すなわち繊維産業には生産財に投資して効率化を図るよりも、勤勉さで技能を培い時間と労力をかけて育てる必要のある要素があったのです。やがて、全国の農村で綿花などの商品作物が作られるようになり、やがて農家たちが原材料を加工して製品にして出荷する農村家内工業が広まりました。商人は農民に資材を貸し付けて糸を紡がせ、織らせた製品をまとめて買い上げる、問屋制家内工業もうまれました。これがいまのアパレル構造の基本になります。そのような勤勉な日本人だからこそ生まれた日本の繊維製造技術は、産業産地の気候や生活様式により、絹織、木綿織、麻織、縮緬(Chirimen)、紬(Tsumugi)、 絣(Kasuri)など多様な彩りをみせ、人々の生活を豊かにしていきました。

経済的な活動を伴うコミュニティ「講」とその繋がり

「講」とは、江戸時代の様々なビジネスを営む集合体をさします。伝統的に建築関係の職人は「太子講」、「えびす講」、「富士講」、「御嶽講」などの名のもとに同業者組合を結成していました。広く民衆の間につくられた「頼母子講(たのもしこう)」は、金銭的な相互扶助を目的に存在するなど、様々なコミュニティが経済の発展とともに乱立していきました。そのうち、複数の講に加入する人も増えていき、講同士が繋がり全国的に広がっていきました。何がしかの自律した経済的な活動を伴う講と講が会うと、新たなビジネスチャンスが生まれ、優れたビジネスモデルが生まれることもよくありました。江戸時代の数百の領国に分割された小さな閉鎖経済から、日本全国が「講」でつながり、そのつながりにビジネスが付随して広がっていたのです。

この小さな自律分散型ビジネスをのコミュニティがつながり合い新たなビジネスを生み出し拡大させていった歴史的流れは、スモールビジネスを前提とした繊維工芸を生産財投入による効率や大量生産する方法ではない形でビジネスを拡大させる日本型のサーキュラーエコノミー実現のためのヒントになります。

PICTURE 9:Network Society in Edo

2.2動脈産業(生産・製造・輸出入、販売・流通)

2.2.1 生産・製造

日本のアパレル・繊維産業は、第二次世界大戦から高度経済成長期にかけて、日本の主力輸出産業として発展しました。当時は、安い労働力を低賃金で雇い、低コストで国際競争をする途上国型産業が主流であり、繊維製造品出荷額は大きく成長しました。しかし、1990年代になると、バブル経済の崩壊とともに高級ブランドのアパレル市場は衰退し、代わりにファストファッションが頭角を現しました。日本ブランドのユニクロ製品が大ヒットし、ZARAやH&Mなどの海外ブランドも日本に上陸しました。これにより、2000年代後半から本格的なファストファッションブームが到来し、現在では幅広い年齢層の購入者をともない、拡大を続けています。

従業者数や事業者数も高度成長時期に同様に増加しましたが、労働生産性が向上したことから従業者数のピークは1960年代で、事業所数のピークは1970年代となっています。1991年のバブル経済の崩壊以降、事業所数や従業者数は急減し、市場の低迷とともに減少を続けています。

PICTURE 10: Manufactured textile product shipment value in Japan

PICTURE 11: 日本の繊維工業規模

2.2.2 貿易

繊維製品の輸出入は、高度経済成長期に増加しました。1985年のプラザ合意以降各国の外国為替市場の協調介入によりドル高が是正されました。その結果、日本は急速に円高が進行し、産業は競争力を失い、貿易収支は赤字に転じました。

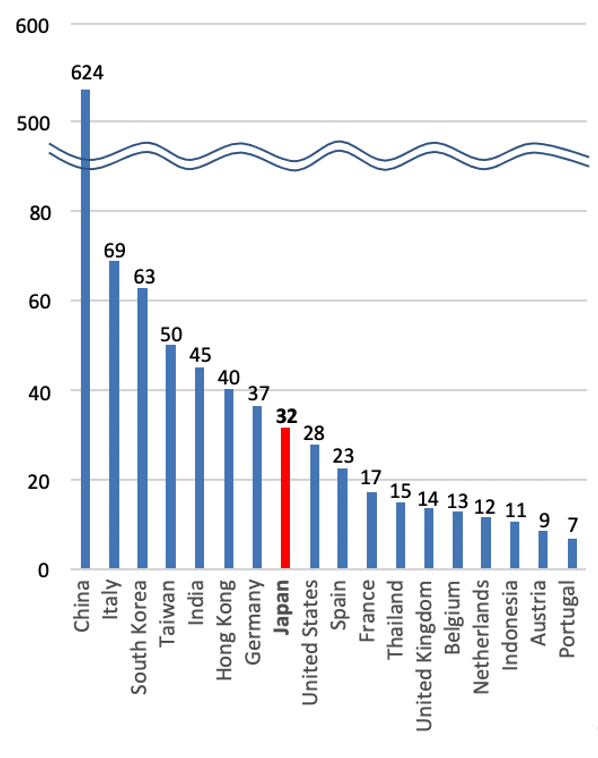

輸入は衣類衣料品がほとんどを占めており、日本の衣料品における輸入浸透率は97.9%でほぼ輸入に頼っていることがわかります。これは、多くの日系アパレル企業が人件費の安い海外に生産拠点を移転し、海外で加工した製品を輸入しているためです。中国、東南アジアが主な輸入相手です。その他、羊毛、綿花などの繊維原料の海外依存率は100%で、綿花は米国、インドより、羊毛は中国、ニュージーランドより輸入しています。

日本は衣料・繊維を輸出しており、2018年には9,902億円が輸出されました。生地が最も多く32%を占めています。主な輸出先は中国、東アジア、中東などです。日本の素材メーカーは非常に高い技術を有しており、生地の輸出額は水準より高く、国際競争力があります。生地の品目では、EU諸国やアメリカよりも多くを輸出しています。[4][5]

PICTURE 12:Trade Defects

PICTURE 13: Fabric Exports in each country

2.2.3 国内の販売・流通

2020年の日本の衣料品売上高は8.6兆円です。COVID-19の影響により前年比-20%下落しています。流通・ファッションビジネスコンサルティング会社株式会社小島ファッションマーケティングの報告によると、2019年の国内の調達数量は約28.4億点で、そのうち購入消費される数量は約13.7億点であると推定されます。ここから日本の衣料の需給バランスが異常であることがみてとれます。11.9億点が流通し、11.5億点が販売されていた1990年時点での数値と比較しても、現在が明らかな過剰供給であることがわかります。これは、国内においてSPA(Speciality store retailer of Private label Apparel)業態の拡大が原因と考えられています。SPAは商品の企画から生産・販売までを垂直統合したビジネスモデルで、1986年に米衣料品大手ギャップの会長が自社の業態を指していったことから造られた言葉です。この業態ではシーズンの何カ月も前に発注して生地を一括買い取りし生産を始めるため、トレンドや気候等の予測を踏まえた需給調整が難しい仕様です。多様なサイズ・カラーが大量に生産され、店頭に並べられた商品は売れ残り、値引き販売や海外輸出が常態化し、中古衣料の海外輸出は増加し続けています。[6][7][8]

「フルカイテン株式会社」が2020年4月から6月までのアパレル企業の利益構造に関する市場調査の結果、全SKUのうち20%の商品のみが売上総利益総額の80%を生み出していることが判明しました。つまり、残りの80%のSKUは利益を生み出していないことになります。会社の利益、環境負荷などを考慮すると効率の悪いビジネスモデルといえます。

PICTURE 14: Domestic clothes market in Japan

PICTURE 15: Fashion clothes supply and demand balance in Japan

PICTURE 16: Total export of Used Clothes

PICTURE 17: Profit structure in apparel

2.2.4.化学繊維市場

世界では中国の繊維メーカーが急激な伸びをみせており、世界の繊維生産量の50%超のシェアを握っています。なかでも、2大化繊であるポリエステルとナイロンの生産の大半は中国です。日本の化学繊維メーカーは、東レ、帝人フロンティア、旭化成などがあります。東レは日本3大合成繊維(ナイロン、ポリエステル、アクリル)すべてを展開しており、近年は糸だけでなく、テキスタイルや縫製など、繊維素材を加工し、サプライチェーン一貫型の事業を展開し付加価値を高めることを実現しています。ユニクロなどのグローバル市場をもつ小売企業と協業して、売上を拡大するとともに、新素材の繊維技術開発を進めており、グローバルでも競争優位なポジションを確立しています。

2.2.5.アパレル市場

アパレル市場のチャネル別推移を見ると、百貨店(DpS)、GMS/スーパーマーケットはシェアが下落しているのに対して、衣料品専門チェーン店(SpS)、および、EC市場規模はシェアを拡大しています。市場シェアの大半は、ユニクロやGUを展開するファーストリテイリングを筆頭に少数の超大型小売店が占めています。衣料品専門店にはそのほかアダストリア、良品計画(無印良品)、ワールドなどがあります。一方で縮小する日本国内市場のみを相手にする「しまむら」などの格安小売業チェーン店は、存続が危ぶまれ、売上高は減少しています。ファーストリテイリングは縮小傾向にある日本市場ではなく、海外市場の割合を増やしており、海外で強く求められるCEの対策を始めています。今後、日本は更なるアパレル市場縮小を鑑みると、グローバル企業はCEの取り組みが必要に迫られ強化していくとともに、日本国内市場にて競合しているアパレル企業は今後淘汰されていく方向に進むでしょう。

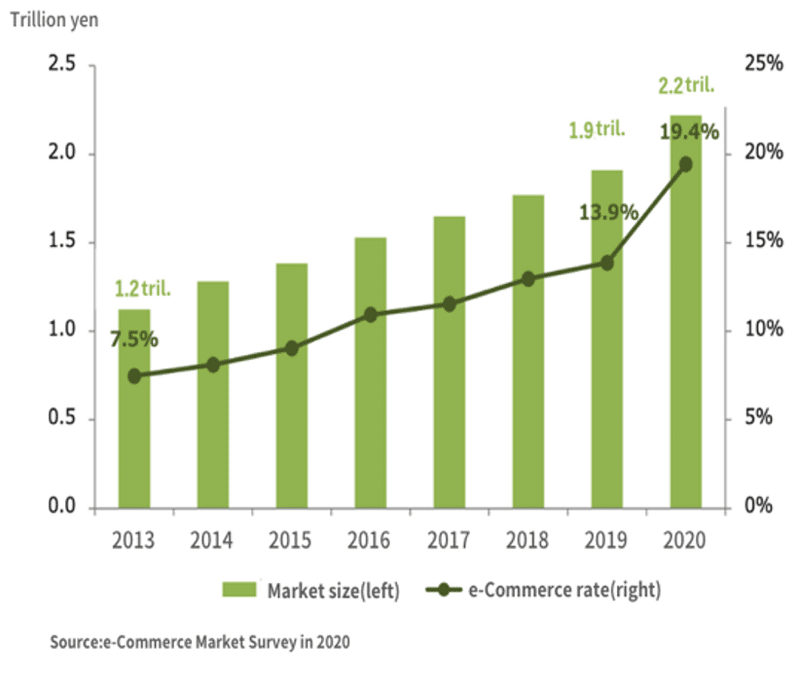

アパレル産業のEC市場は堅調に成長しています。2020年のECでの衣類服装雑貨等の市場規模は2.2兆円です。EC化率(*)は19.4%まで伸び、衣料品購買の約2割がオンラインで行われている状況です。2013年から比較すると2.5倍に増加していることからネットで服を買うことが当たり前の時代に突入しています。アパレルEC小売でのプレイヤーのうち、株式会社ZOZO株式会社は増収増益を繰り返し、売上を伸ばしています。さらに進化を続けており、オンラインコーディネートアプリ「WEAR」に購買機能を付与することで、新たなCtoCリコマースの市場を作り出しています。テクノロジーを活用して市場を拡大しています。

*EC化率:消費者の全ての購買のうちEC(電子商取引)で決済された割合を指します。

Table 1:Top10 Apparel Retailers FY2019

PICTURE 18: Market size and e-commerce ratio in the fashion industry

2.2.6 日本の繊維産業の構造と課題

繊維産業は、化学繊維の生産からアパレルの生産まで、複数の段階からなる多重の下請け構造のサプライチェーンを持ちます。原糸や生地の生産、染色整理、縫製等それぞれが分業構造となっており、それらをとりまとめて商社が国内外の生産拠点をつなぐ役目を果たしています。この商社を挟んだ複雑な構造がブラックボックスをつくり、アパレル企業と国内の製造産地企業との結びつきを希薄にしていることが課題です。加えて、日本の労働賃金の上昇とSPA拡大により製造系事業が海外生産移転するようになり、産地によっては縫製や染色加工業が衰退、結果消滅し、サプライチェーンが崩壊する危機もあります。製造系企業は特定の産地に集中しており、ほとんどの企業は自社製品を持たず、委託生産に依存しているため、自社商品の開発や販売などの「自立化」が課題ともなっています。

Table 2: Key companies in each supply chain in the arterial industry, their strengths and challenges

2.3 リユース市場

リユース市場は、COVID-19パンデミックや厳しい経済環境にも関わらず増加傾向にあります2021年には2兆6988億円に達し、2025年には3.5兆円に成長する見込みです[9]。円安や資源高の影響で多くのものが高騰する流れから消費者の生活防衛意識が強まっていることが考えられます。特に、フリマアプリによる個人間取引が急伸しており、2020年のCtoC取引が44%を占めています。メルカリが牽引役となり、社会の環境意識の高まりや「物を大切にする」意識も高まっています。「2022年度フリマアプリ利用者と非利用者の消費行動」によれば、53.0%が中古品への抵抗がないと答えています。[10]

ファッション商品のリユース市場は2019年に7200億円で、2022年には9900億円に拡大する見通しです。[11]

海外でも、オンラインを中心に中古衣料を扱うリセール・プラットフォームが市場の成長を後押しすると予想されており、グローバル全体での底上げがされていくでしょう。[12]

2021年のリユース業界上位5社の売上高は、店舗買取型事業をメインとするゲオホールディングスが前年比26.0%増の1,684億円、CtoCオンライン取引のメルカリが同38.5%増の1,470億円、そしてコメ兵が40.2%増の711億円、バリュエンスHDが38.5%増の525億円で、4社が対前年比で増加しています。ただし、ゲオのようなリサイクルショップと言われる、店舗型リユースビジネスは、格安で買取り、廉価に売るビジネスモデルです。一方、メルカリなどのネットでの個人間取引は正当な値段での取引が比較的多いと考えます。オンラインプラットフォームだと経年変化に限らず耐久性があるもの、価値のあるものは、値段が下がらず2次流通、3次流通に乗ります。これは、一人の消費者がものを消費して廃棄するリニア型システムではなく、一つの製品を複数の消費者の手に渡り、使い続けられるサーキュラーリティを長く保つ仕組みがより強くなっていくことと想定されます。

今後の課題は、製品の追跡システムの構築です。製品製造側は耐久性のある製品をつくったところで、製造側に2次流通、3次流通の利益が分配されていないため、インセンティブがありません。サーキュラーのループを長く滞留させられる製品製造側に2次、3次流通といった後続のバリューチェーンにわたって、お金が適切に分配される仕組みを構築していくことが必要です。

mercari (株式会社メルカリ) 個人間取引リユースフリーマーケット[13]

2013年にサービスを開始。ユーザー同士が出品・販売できる日本最大 のCtoCマーケットプレイスを提供。同アプリの月間アクティブユーザー数は約2000万人、累計出品数は15億点です。2022年版のサステナビリティレポートでは、日米合わせて約5万9000トンの衣類の廃棄回避に貢献し、約140万トンのCO2排出を回避できたことになるとのことです。競合として、楽天株式会社が “ラクマ”、2019年にヤフー株式会社はPaypayフリマがおり、それぞれ月間アクティブユーザー数は約500万人程度です。

Valuence Japan[14]

日本国内のブランド品等のリユース事業をメインに行う。国内に119店舗、海外16か国23店舗を展開する。(2021年時点)、連結売上500億円。2022年1月エレン・マッカーサー財団ネットワークメンバーに加盟。2021年5月にLCAの手法を活用した独自開発の計測ツールを用いて、環境フットプリントの削減貢献量、取扱製品の二酸化炭素排出量・水使用量・エネルギー使用量等の削減貢献量をResale Impactとして算出し公開。自社店舗の商品タグに二酸化炭素排出や水使用の削減貢献量を記載しています。2022年10月、「The Fashion Pact」に加盟。老舗百貨店の三越伊勢丹の取り組み「I’m green」は、外商チャネルを活用して、タンスに眠るブランド衣料、バッグ、時計、宝石、骨董、美術品などを店舗で受け取り、リユース、リサイクルへ繋げるサービスを提供しています。

PICTURE 19: Reuse Market Size in Japan

PICTURE 20: Market scale 2020 in each Reuse Channel(billion yen)

PICTURE 21: Fashion Reuse Market Size Trends and Forecasts

PICTURE 22: Used Clothes Market in the US

2.4 シェアリングサービス

日本のモノ(衣服を含む)のシェアリングサービス市場は、2032年までに約3.3兆円規模にまで成長する見込みです。AIによるスタイリングサービスなどテクノロジーが発達し、物流システムも効率化することで、消費者は気軽に着回しやトレンドに合わせた服をレンタルすることができるようになります。このようなシェアリングサービスは、環境保護や資源の有効活用、お金の節約などの利点があり、若い世代を中心に需要が高まっています。日本には、複数の衣服のサービスが存在し、一般のユーザー向けのものから、高級ブランドのレンタルまで多様なオプションがあります。ただし、多くは自分のモノを他人に貸す、他人と同じものを共有することに抵抗を感じる場合もあります。特にCOVID-19パンデミック後は、感染に対する不安や嫌悪を抱く人が増えており、そういった考え方をいかに払拭するかが今後の課題となっています。

PICTURE 23: Sharing things (Clothes) market size

2.5 回収・リサイクルの現状

廃棄物の回収は、生活圏にどのように根付かせ、効率的に仕分け作業を行うかは多くの国で試行錯誤されています。日本でも同様です。90カ国で繊維製品や靴のリサイクルを行う世界企業「SOEXグループ」傘下の「アイコレクト」社(ドイツ)は欧州や北米を中心に63カ国で古着と靴の回収事業を展開する企業です。2013年に日本市場に進出しましたが、うまく協業できている企業は少ないです。日本の衣服の回収・仕分けの仕組みは欧米の寄付文化とは異なり、古繊維ビジネスをもつ歴史的背景を理解しておくことが必要です。加えて、仕分け後の廃棄物の海外輸出ですが、リユースと称して数多くの国が行っていますが、バーゼル条約の定義拡大の背景を鑑みると、こういった繊維廃棄物を海外に押し付けることなく日本国内で2次流通、マテリアルリサイクル、ケミカルリサイクルを促進していく必要があります。[15]

日本では、古繊維業者という特有の業者が存在し、繊維リサイクルが行われてきた歴史があります。主な方法は、品質が低下しながらも別の製品に再利用しつづけるカスケード型です。回収から再利用までのルートは複雑で多岐に渡り、回収は自治体業者や中小企業が行い、仕分け作業など、人手を使って行っているのが現状です。

回収された繊維をマテリアルリサイクルする方法は、中古衣料としての再販(Reuse)、素材を生かしたウエスへの変換(Remake)、反毛技術*での再生(Recycle)の3つの用途に分類されます。比率は不明ですが、事業者へのヒアリングから、それぞれの選別割合は、中古衣類が約 6 割、ウエスが 2 割、反毛が 1.5 割程度で、残りが廃棄されていると考えられます。中古衣料は、細かく選別されて主に東南アジアに輸出されます。ウエスは、使い古された衣料品を繊維に変換したもので、日本の製造業(主に自動車産業)にむけて販売されています。反毛は木綿や毛など様々なものに使えますが、現在は自動車内装材、住宅断熱材、フェルト、クッション材等へ転換されています。そのほか、ユニフォームに限定した製品は、ペレット化され、ボタンやファスナーなど再商品化されている例もあります。

そして、ケミカルリサイクルに関しては、ポリエステルはJEPLAN、ナイロンは東レが先端技術を持っています。ポリエステルのケミカルリサイクルについては、回収された 衣類全体の 9%程度が再生ポリエステルに変換され残りは繊維の特徴に応じて、リユースや自動車内装材へのマテリアルリサイクル、コークス炉の化学原料として投入されています。ポリエテル単一素材での衣類はほとんどなく、混合繊維での構成が多いため、リサイクル率が上がらないことです。今後は、単一素材を効率的に回収する方法、そして混合繊維でもケミカルリサイクル可能となる技術への発展が課題です。再生ポリエステルについては東レとリファインバースによる技術開発が進んでいます。

*古繊維を繊維に戻す再利用技術を「反毛(はんもう)」と呼びます。

Table 3: The way of Recycling in Japan

2022年にはPatagoniaの無限にリサイクル可能な繊維“インフィナ(Infinna)を使用したTシャツの水平リサイクル事業において、回収、仕分けに、老舗の古繊維業者ナカノ株式会社をパートナーとしています。ナカノ株式会社は既存ネットワークを使い、繊維の回収を効率的に行い、人海戦術による仕分け、再商品化、再資源化への橋渡しなど一貫した仕組みを持っています。[16]

ナカノ株式会社

1934年創業。売上高38億円。繊維リサイクル企業。長年培った回収、仕分けのノ ウハウをもつ。主な業務はリサイクルウエス、軍手製 造販売各種産業副資材、安全用品・保護具等卸販売します。回収された古着は、海外輸出、ウエス、反毛、 フェルト、軍手などに変換されています。

古繊維業者の歴史的背景

江戸時代は資源の再利用が生活に根付いており使用済みの衣類や布類の古繊維は縫い物用として売買されていました。そして明治に入り、木綿や麻の古繊維が製紙工場の原料として需要が増加することで、古着・古布や屑繊維を扱う再生資源業が始まりました。

衣服はプラスチックや食品、建材物などの他製品と異なる扱いで、古繊維業者のビジネスとして成立していました。特に、ウエスは戦前時期、輸出の主力品でした。海外では綿紡績で発生する糸くずを使ったものをウエスと言いますが、西洋の紡績業が発達する前は糸くずがでなかったため日本では古繊維を使いやすい大きさに切り開いてウエスにしました。それが良質の綿素材だったのです。やがて、大量生産大量消費の時代に突入し、生産方式の合理化、技術革新、また原料価格の低下により、ものが余るという事態になり、こうした伝統的回収システムがビジネスとして成り立たなくなりました。加えて、繊維の種類の急激な多様化が回収・再生の障害となりました。化学繊維や合成繊維が急速に出回り始め、単一素材ではなく混合素材の繊維になると、質の高いウエスにはなりえず、反毛によりモップや軍手の安価な消耗品に変換するしかなくなり、手間とストのかかる選別作業、そしてダウンサイクル商品への変換は儲けの出ないビジネスとなりました。

2.6 環境意識

2.6.1 ファッション産業の環境負荷

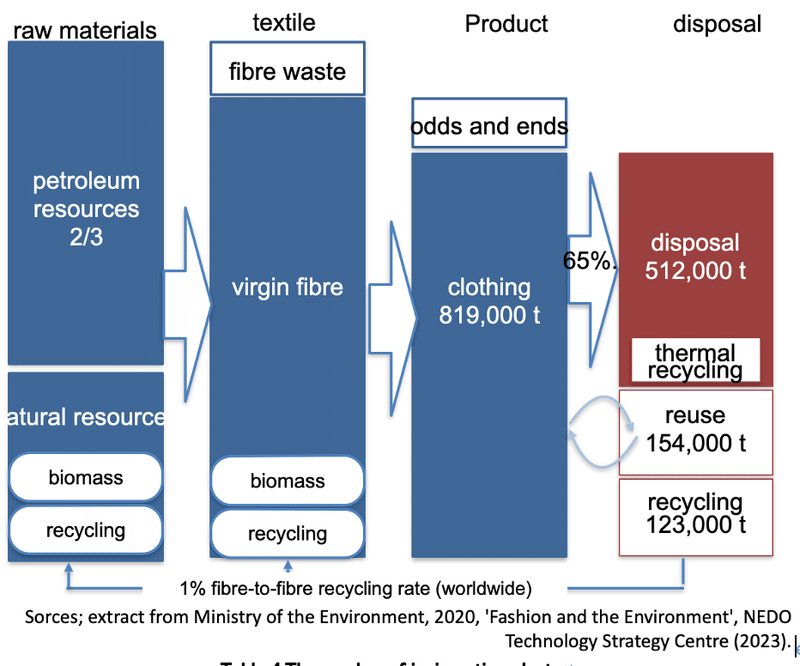

環境省が出した情報によると日本が毎年排出している水の消費量は年間83億立方メートル、炭素排出量を9万キロトンです。服1着あたり25.5kgのCO2を排出し、2300Lの水資源を使うと試算されています。また、はぎれ等の廃棄物は45,000万tにのぼります。[17]

マテリアルフローは、日本で繊維製品は毎年78万トン以上廃棄されています。そのうち65%(51.2万トン)が焼却処分され、埋め立てられています。国内リユースが19%(15.4万トン)、リサイクルに回されるのは15%(12.3万トン)、海外への輸出が5%(4万トン)あります。リサイクルの12.3万トンの中にはケミカルリサイクルされて繊維に戻されるものもありますが、それは世界でもわずか1%以下です。別の統計では、家庭から排出される衣類の7割以上は焼却させるデータもあります。これは、日本が焼却大国であることが一つの原因です。2021年3月に環境省が発表したデータによると、日本のごみ焼却施設の数は1067です。この数値は、他国に比べて桁違いに多いのです。2008年のOECDのデータによれば、世界の焼却炉の半分以上は日本にあるという結果があります。高度経済成長時代の大量生産、大量消費が始まった頃に、国土が狭い日本は、国をあげてごみ焼却施設の建設が進められたことが背景にあります。しかしながら、日本の一般ごみ処理事業経費は2兆885億円(19年度)かかっていることもわかっており、高度経済成長時代から60年経過した今、焼却システムの老朽化も視野に入れ、新規で焼却設備を導入するのではなく、循環を推進するためにできることを考えるようと自治体にも認識してもらう必要があります。

PICTURE 24 Material Flow

Table 4:The number of incineration plants

2.6.2 日本の消費者動向

環境省の調査では、サステナブルファッションへの関心がある人たちは、行動している人を含めて59%となっており、半数以上がファッション業界の環境負荷や社会課題を認知し、関心がある結果となっています。

一方で、消費者庁より発行された消費者基本意識調査のレポートでは、衣服購買時に最も重要視されているのは「値段」79.1%、2位は「デザイン」70%、3位に「着回しのしやすさ」(49.9%)が挙がっており、環境への意識と購買が結び付いてはいないようです。

そして、衣服を購入する場所はファストファッションブランド店が53.9%、一般小売店舗が47%、ネット通販が40.6%となっています。そして、フリーマーケットでの購入は7.8%、古着屋は6.6%、リサイクルショップが6.6%となっており、シェアリングサービスについては0.8%と非常に低い割合となっています。衣服は実際に店舗で手に取ってから買うという欲求を持っている方々はいまだに多く、まして古着については、ネガティブなイメージや抵抗を持つ人が51.9%となっています。こういった、肌に触れる衣服に対する古着への意識や他人と共有していくことへの抵抗などを払拭していくことが今後の課題となるでしょう。加えて、消費者はいまだにメーカーやブランドによるサステナビリティに関するコミットメントに懐疑的な姿勢をとっており、エコロジカルを謳う企業が本当に環境を配慮された製品なのかが曖昧なためグリーンウォッシュへのしかるべき認証制度などの整備が必要だと言えます。[18][19]

PICTURE 25: Interest in Sustainable Fashion

PICTURE 26: Attitude to buying second-hand clothes

PICTURE 27: Important buying points for clothes

PICTURE 28: Places for buying clothes

2.6.3 中小企業の意識と対応

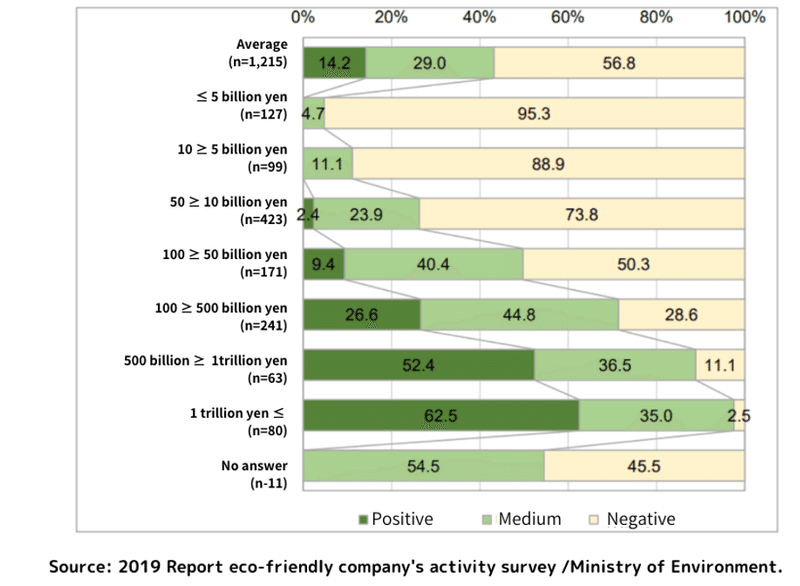

近年メディアを通じてSDGsやサステナブルといった言葉が流行り始め、企業の認知や進み取り組みも進められ始めています。しかし、現時点では企業にとっては環境問題、気候変動への対応はコストでしかなく新しいビジネスチャンスと考える企業は少ないのです。環境省のデータから、環境配慮の取組みを積極的に行う企業を売上規模別に調査しましたが、企業の規模が小さいほど対応できていないという結果となりました。

環境省では、中小企業へのカーボン・ニュートラル取組みの推進に向けて、計画策定の検討手順を示す「中小企業事業者のための脱炭素経営ハンドブック[20]」を公表しています。循環にむけた取り組みは一見、カーボンニュートラルと相反する対応の様に見えるため、サーキュラーリティの対応と統合し、政府からのガイドを改めて発行するのがよいでしょう。

PICTURE 29:Environmental initiative by sales volume of the company

2.7 ファッションと繊維業界の循環への政府の動き

日本では世界に先駆けて1999年に「循環経済ビジョン」が発表されました。環境問題を公害問題として国内の一部地域のものだけであると認識していたところから、急速な経済発展から日本国内全域で取り組まなくてはならない問題として認識され始めていました。特に、当時の最終処分場の残余年数は、一般廃棄物8.5 年、産業廃棄物 3.0 年と逼迫しており、対応が急務とされており、一方で、一般廃棄物のリサイクル率は1割、産業廃棄物は約4割であることから、当該ビジョンはリサイクル対策の強化と廃棄物の発生抑制対策がメインの提言でした。そこには、新しいビジネスを生み出すというよりは、顕在化した問題への対処であり、コストとしてとらえていました。

そこから大きく時代が変わり、2020年に政府より発表された「循環経済ビジョン2020」では、経済活動を目的にした循環経済への転換に定義し直しされました。ただし、繊維分野は検討すべき、と記載があるだけで、未だ明確なビジョンやロードマップは引かれていません。

ファッション業界の環境汚染の課題については、「サステナブルファッション」という言葉をキーワードに環境省、経済産業省、消費者庁で検討会が複数開かれるなど積極的に検討が進められており、各省庁より報告書が発表されています。加えて、2023年1月20日からは3つの省庁合同での情報共有の場が設けられています。

・経済産業省:ファッションの未来に関する報告書

・環境省:SUSTAINABLE FASHION

・消費者庁;サステナブルファッション習慣の進め

PICTURE 30: Researches presented by METI, MOE, CAA

繊維関連の循環に関連した法律の歴史

循環型社会の形成に向けてPETやプラスチック、自動車や家電などは各種個別リサイクル法の整備が進む中、国内の衣類のリサイクルに関する法制度は個別の制定はありません。1970年に制定された廃棄物処理法は、資源循環に関する分別収集及び再商品化の促進等の法律でしたが、この対象に衣類は入っていません。理由は、当時から、古繊維業者がおり、ビジネスとして2次流通やカスケード利用について仕組みが確立されていたためだと考えられます。しかしながら大量生産の流れや合成繊維等の製品の多様化により古繊維業者のビジネスが割の合わないものになったことから衰退していきました。

衣服の資源循環戦略をはじめ、規格や認証、また 標準・行動計画など各種ガイドラインを改めて検討、制定する必要があります。また、抑制にむけた法律のみならず、繊維の循環を促進する法律の検討も必要です。[21]

次のチャプターはこちら

[1] 自然布 ――美しい日本の布―― (2018/6/30出版)

[2] https://d-arch.ide.go.jp/je_archive/society/wp_unu_jpn80.html

[3] https://www.murc.jp/wp-content/uploads/2022/10/196.pdf

[4] https://www.jtia.or.jp/toukei/toukei.htm

[5] https://www.jpmac.or.jp/img/relation/pdf/2021pdf-full.pdf

[6] https://c-fine.jp/magazine/sustainability/

[7] https://www.wwdjapan.com/articles/990986

[8] https://www.meti.go.jp/shingikai/mono_info_service/textile_industry/pdf/001_07_00.pdf

[9] https://www.recycle-tsushin.com/news/detail_7557.php

[10] https://about.mercari.com/press/news/articles/20220816_consumersurvey/

[11] https://www.yano.co.jp/press-release/show/press_id/2395)

[12] https://www.jetro.go.jp/biz/areareports/special/2022/0201/0a57c90175aa4216.html

[14] https://www.valuence.inc/sustainability/

[15] http://tmsj.or.jp/labo/recycle/data/01.pdf

[16] https://www.wwdjapan.com/articles/1447938

[17] https://www.env.go.jp/policy/sustainable_fashion/

[19] https://www.tr.mufg.jp/shisan-ken/pdf/kinnyuu_literacy_20.pdf

[20] https://www.env.go.jp/earth/SMEs_handbook.pdf

[21] https://www.meti.go.jp/meti_lib/report/2020FY/000271.pdf

この記事が気に入ったらサポートをしてみませんか?