近況報告+読者のかたからのご論評におこたえする①——低金利は必要だったし、今も必要

近況報告

前回11月11日のノート記事で、新しい抗がん剤導入のために入院したことを報告しました。

それは薬の導入だけが目的で、数日様子を見てなんともなかったので、すぐ退院しました。

普通に過ごしていますのでご安心ください

入院して暇になったからノート記事を書いたのですが、退院後はずっと仕事に追われ、ノート記事を書く余裕が全然ありませんでした。そうしたら、ずっと入院したままのように思って心配してくださる人が何人もいらっしゃって、ご心配をかけてもうしわけなかったです。

秋学期の授業も定期試験も終わり、やっとノート記事を書く余裕が少しできました。なにごともなく暮らしていますので、ご安心ください。

初見の人のために簡単に経緯を書くと、2014年春に、初期の癌のために右腎臓を摘出したことがあったのですが、去年の春、左精巣が腫れて摘出したところ、その腎癌の転移だったと判明しました。それで他に転移がないか精査したら、右鼠蹊部に微細な転移が散在しているのが見つかり、手術するわけにもいかないので、抗がん剤治療をすることになったのです。

夏に始めた最初の抗がん剤は、その後副作用がいろいろあって、患部の方の進展もないのでやめることになり、新しい抗がん剤を導入することになったというのが、前回の記事の報告でした。

詳しい話は、上記リンク記事から、それぞれ経過ごとに投稿したノート記事にリンクをつけていますので、気になるかたがいらっしゃったらフォローしてください。

今度の抗がん剤は今のところ目だった副作用もなく、毎日普通に過ごしています。副作用の中にある「倦怠感」はたしかに四六時中感じますが、腎臓取って以来、年々倦怠感が強くなっているような気がするので、まあそれは副作用とは関係ないのだろうなと思っています。

ただ、白血球が減る可能性があるそうなので、このかんずっとコロナ流行の波の中で、知人たちから次々と感染したと聞かされてきましたので、それはかなり怖くて気を張ってきました。一応、喘息持ちなので。

しかも、インフルエンザも流行っていましたし。

寒い夜は喘息の調子が悪くなるので、息苦しいし胸が痛くなる(実は息が大きくなるので筋肉痛が起こるだけ)し、起きたら酸欠で頭が痛い(実は熱はない)ので、そのたびに感染したのではないかと気にしてしまいます。

秋学期はコマがビッチリ埋まってて

でも、授業は対面になって出勤してましたので、せめて、なるべく睡眠時間は減らさないようにしてきました。

どうしても全体の時間割の関係で、週に一回は一限目のラッシュアワーに出ていかなければならなかったのですが、あとは学部執行部が気を遣ってくれてラッシュアワーを避けた出勤になり、教授会などの会議類もズーム参加にしてもらって、原則週三回の出勤に抑えてもらうことができました。

しかし、三回生のゼミも、四回生の卒業研究も、二年間のオンライン期の間、論文の著者グループごとに1コマとってズームで指導をするということをやってきたら、今さら週一回の授業内での指導に戻すことはできなくなりました。全員を週一回のコマの中で見るなんて、時間が足りなさすぎてとても無理です。

なので、ウィークデーはコマがビッチリ埋まってしまい、何もする余裕がなくなってしまいました。オンライン時代は通勤に時間をとらなかったからまだ余裕があったけど。

そのうえ、大講義も、オンライン時代の、パワーポイントを作ってしょっちゅう課題を解かせるやり方から、また元のチョーク一本の完全アドリブ講義に戻せるかというと無理ですね。週末はやっぱりパワーポイントの修正とか、新規作成とかにつぶれます。

そうすると、授業以外の職場の業務もやって、ちゃんと睡眠時間を確保しながら、ときどき入ってくる講演や依頼原稿やその他の依頼仕事に対応していると、本当に何をする暇もなかったです。

そういうわけで、このノートを書いている余裕もなかったということで。

「ウェブ発信強化月間」と位置付けます

以前も書いたとおり、喘息持ちでコロナ禍で閉じこもって、ネットにはまって、ようやく反緊縮左派のネット上のプレゼンスが皆無に近いことを知って愕然とし、何とかしなければと思ったのですが、でも結局秋学期のあいだはノートを書いている暇もなかった。

れいわ新選組関係でその都度言いたいこともあったし、折々の経済情勢分析で言いたいこともありましたが、発信できないまますごしていました。

この春休みも、単著学術論文二本なんとか書かないといけないし、依頼原稿やらレフェリーやら確定申告やらといろいろあるのですが、とりあえず今月は「ウェブ発信強化月間」と位置付けて、なるべくノート記事を出すようにしてみたいと思っています。

このかんこんなことをやってました

まず、このかんやってきた仕事の紹介から。

一回生向け大講義「社会経済学初級α」の録画動画を四回分、私の個人ユーチューブチャンネルで公開しました。

中京民商さんが、11月27日の、同会の70周年記念式典での私の講演を、ユーチューブで公開してくださっています。講演タイトル「甦れ商人道」。

リクルートワークスさんの「人事のアカデミア」というシリーズで、私のインタビュー記事がでました。

12月9日「数理マルクス経済学:社会の本質から資本主義を捉え直す 今こそマルクスを学ぶ意義がある」

ニュース ソクラさんから、二回インタビュー記事が出ています。

6月15日「岸田首相は安倍元首相よりも「新自由主義的」だ」

11月17日「財政拡張はいいが、どう使うか 新自由主義に絡め取られるな」

2月9日の週刊現代の対談記事。週刊現代さんがお考えになった政策へのコメントを求められました。編集サイドよりももっと上のレベルの人がつけたタイトルなのだろうと思いますが、なんか嫌韓釣りみたいな感じだし、賃上げに反対のように読めてしまう…。もちろんそんなことはありませんので。

『現代思想』2月号ではなんと巻頭に、インタビュー記事を載せてくださいました。そうそうたるみなさんのご論考を差し置いて恐縮です。

そういえば、9月に出た拙著『コロナショック・ドクトリン』を森永卓郎さんが、週刊ポストで2022年のベスト本に選んでくださいました。ありがとうございます! ぜひリンク先のご書評をお読みください。

いやあ、今のところ、目立ったところではモリタク先生だけですよ、公にこの本の論評をしてくれたのは。ほかには、好意的なのも批判的なのもほとんど見られない。

出版時点でまさに円安が爆進しているタイミングで、円安は止まって円高に向かうと断言していたせいかな。みんな当時それ読んで呆れて読む気が失せたのかも。

拙著の読者のかたからご論評をいただいたのでおこたえします

さて、拙著を何冊もよくご検討くださっているかたから、拙論への詳しいご論評をいただきました。詳しくご検討いただき、本当にありがたいです。

しばらく余裕がなくてお答えができませんでしたが、ようやくお答えする余裕ができてきたので書いていましたところ、長くなりましたので、この際、多くのかたが同様のご疑問を抱かれると思いましたので、「強化月間」最初のノート記事として、何回かに分けて連続投稿しようと思います。

一般のかたですし、ウェブに公表されているものでもありませんので、文章を引用することでご迷惑をおかけすることはないとは思いますが、万一の念のために表現は変えています。

お答えするご疑問全体は、次のとおりです。おこたえをすでに投稿ずみのものにはリンクをつけていますので、ご関心にあわせて確認してください。

①

・低金利の期限なき継続は弊害を生む。この間の円安から極端な物価上昇の推移を見ればわかる。国際的な金利の格差(日米の差)は一層の円安に拍車をかけ、輸入物価上昇で人々に負担をかけた。

・低金利は設備投資を増加させなかった。

②

・国債の借り換えは帳消しにすることではない。それに、国債はいくら借り換えても、趨勢としては債務が増え続けることに変わりはないはず。

・国債の日銀保有が半分以上になることの異常さは問題。国債市場の市場効果を歪める。

・松尾氏等は、利払いをほとんど無視されるが「国債費」(利払い)は相当な金額になっていることも批判せざるを得ない。

③

「経済が成熟した先進国では設備投資のために借金する動きは停滞してしまう。世の中に貨幣が出なくなる。それでは困るので、貨幣を出回らせるためには、政府が借金するか消費者が借金するかしかない」とされるが、こういう論法では、国に限らず、借金まみれを奨励するようになってしまう。

④

好況時の過熱化と不況時の総需要の落ち込みの加速をコントロールするのは政府・中央銀行だとして、そういう役割を計画的(正確な予見)に行えるのか。景気加熱時やインフレ対応については概して楽観的な見方が支配的で、デフレマインド対応に偏重し過ぎていると思える。

⑤

松尾氏が「そういう技術革新というのは『成長戦略』で人為的に引き起こせる類いのものではない」とアッサリと片付けられるのは、問題だ。今後の展望を天に任せるのは良くない。公的プロジェクトとして基礎研究の次の段階レベルに方向性を示すくらいの積極性が必要ではないか。

⑥

反緊縮の経済学の考え方は、経済学そのものが根底から立て直さなければ議論できない大転換であり、世界の趨勢はそこまではいっていないのではないか。

今回は、まず上記の①について、おこたえします。

ご論評①

・低金利の期限なき継続は弊害を生む。この間の円安から極端な物価上昇の推移を見ればわかる。国際的な金利の格差(日米の差)は一層の円安に拍車をかけ、輸入物価上昇で人々に負担をかけた。

・低金利は設備投資を増加させなかった。

おこたえ

円ドル相場は日米の長期金利差で決まるので、やろうと思えば金融政策でコントロール可能

円ドル相場はほぼ、日米の長期金利差によって決まります。

円ドル相場は日銀の時系列月次データ(東京市場スポット17時時点/月中平均)。

円ドル相場は、下に行くと円高、上に行くと円安。

実際、日本で少しでも金利が上がればすぐに円高方向に向かいます。それは、昨年12月20日に日銀が長期金利の変動幅の拡大を決定し、長期金利がそのわずかの変動幅(0.25%だったのが0.5%に)まで上昇したとたん、円高の動きが進んだことからもわかります(前日は136.9円だったのが一気に131円台になった)。

ですから、一部には、金融緩和の結果、金融政策では円安を抑えることができなくなったような認識もあるようですが、そんなことはないということはまず確認しておいてください。やろうと思えば十分コントロール可能です。

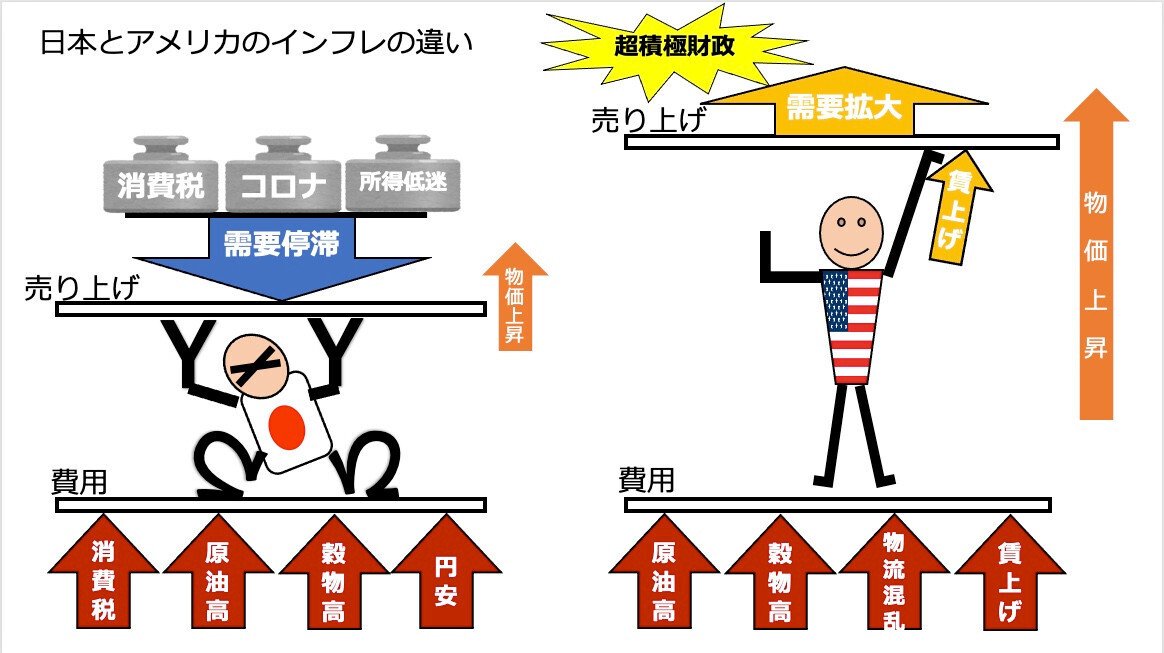

日米のインフレの違い

昨年の円安進行は、アメリカの利上げが進む一方で、日本の金利が低く抑えられていたために起こったことです。その背景には、日米の景気の違いがありました。

アメリカは、景気加熱気味でインフレが進んだので、景気を冷やすことでインフレを抑える必要がありました。しかし日本の場合は、景気が停滞する中で、輸入コストが上がったことでインフレになったのでしたから様子が違います。

アメリカでとられる利上げ政策が日本でとられない理由

利上げは景気を冷やすことでインフレを抑える策ですから、加熱気味のアメリカの場合は利上げをするのが定石だったわけです。しかし、日本の場合に利上げをしたら、ただでさえ停滞していた景気がもっと落ち込んでしまいます。

特に、アメリカは賃上げがインフレを促進して大変だとして、賃上げをくじくことが利上げの目標の一つになっています。でも賃上げを抑えるなんてケシカランと、アメリカの労働者は闘っているわけです。

日本はまだまだ賃上げなんて広がっていませんから、利上げで賃上げをくじいたら大変です。

中小企業や個人事業者は、輸入インフレのためにコストが上昇したのに、景気が低迷して売り上げが悪いですから、コストの上昇を売値に転嫁できません。だから利益が圧迫され、赤字になってしまうところもたくさん出ました。帝国データバンクの1月13日の記事によれば、昨年の「物価高倒産」は320件で、前年比2.3倍に急増したということです。

利上げは景気を冷やすための策ですので、こんな状態で利上げをしたら、ますます売り上げが悪くなって、コストの売値への転嫁ができなくなります。

利上げで円安が収まるコスト減は限定的だが景気冷却は確実

たしかに利上げすれば円安はおさまって、その分のコスト増は止まるかもしれません。

しかし、輸入物価が上がったのは円安だけが原因ではありません。もともと海外で原油価格や穀物価格が上昇している分があります。輸入物価の上昇率のうちの円安の寄与度は、最も円安が進んだ10月で61%ということです(11月11日日経)。つまり、円相場が一年前に戻っても、コスト増のうち少なくとも四割は消えないということです。

しかし、利上げによる景気の冷え込みのほうは確実にきます。「低金利は設備投資を増加させなかった」とされますが、では逆に金利をあげても設備投資が減らないかというと、そんなことはないです。特にコロナ禍の経済的打撃の中で、ギリギリの判断で設備投資を判断した中小企業や個人事業者は、ちょっと金利が上がれば設備投資を断念すると思います。

特に、輸入物価が上がって、同じプロジェクトを立ち上げるためにも必要な資金の金額が上がりますので、なおさら断念されます。そうすると、投資需要とそこから経済全体に波及する需要が失われてしまいます。

また、コストが上昇しているということは、日々の運転資金の金額もかさむことになるので、金利が上がればその手当が困難になって商売をたたむことになる中小零細の事業者もたくさんでることでしょう。

そのうえ、中小企業・個人事業者の債務がかつてなく膨らんでいます。特に、「ゼロゼロ融資」(実質無利子・無担保融資)の返済がまもなく本格化します。昨年、ゼロゼロ融資を受けた事業者の倒産が前年比4倍の452件に達したとされますが、なんとかここまで切り抜けてきても、客足がコロナ前に戻っていない中ではすぐには返済は困難で、借り換えを望む事業者も多いでしょう。そうすると、金利が上がると利払い負担に耐えられず、やはり商売をたたむことになる事業者がたくさんでることになると思います。

そういうわけで、このかんの日本経済の状態のもとで、金利を少しでも上げるという選択はあり得なかったのです。

金融政策の基準のインフレ率はコスト上昇を差し引くのが適切

そもそも、今の日本のインフレ状況は、中央銀行が金融政策をするときの世界標準である「食料(酒類を除く)及びエネルギーを除く総合」で見ると、最新の12月の数字でやっと1.6%です。まだインフレ目標の2%には達していません。たとえ達したとしても、安定的に平均2%が維持できるまでは金融緩和を維持するという話のはずでした。本当にそうするかどうか、日銀新体制も安心できませんけど。

2014年4月に消費税が3%分上がったあとの一年間、すべての消費者物価上昇率の指標は2%を超えていました。ですけれども、誰も「2%に達したから金融緩和を止めろ」とは言いませんでした。当たり前ですね。3%分はコストが無理やり引き上げられた分ですので、その分は差し引いて判断しないといけません。

そうして見たら、当時、本当はいかなる指標で見ても2%には到達していなかった。「食料(酒類を除く)及びエネルギーを除く総合」で見たら一貫してデフレが続いていたと判断できたわけです。

消費税のときそういう扱いをするのが正しいならば、本来ならば、原油価格や穀物価格が上がったときにも同じ扱いをしないといけないでしょう。もちろん、実際には消費税の場合のように確定的計算ができませんので、判断は難しいのですが、ともかく、今回もやはり、金融緩和の打ち止めはあり得なかったということです。

円安の原因はもとをただせばアメリカほどお金を出さなかったせい

ではなぜそもそも日米の景気格差が生じたのか。

それはひとえにこのかん、日米それぞれがコロナ対策などにどれだけお金を出したかの差によります。IMFが2021年10月に公表したデータによれば、アメリカは、コロナ対策のために2020年以来GDPの25%にあたる5.3兆ドルあまりの追加財政負担をおこないました。日本は16.7%となっていますが、これは水増しがありますし、結局30兆円にのぼる巨額の執行残をだしています。執行残を引けば10%ちょっとということで、主要英連邦諸国よりは少なくなります。

IMFのデータでは、アメリカではこの巨額の財政支出の裏で、2020年の2月から4月までのわずか二ヶ月で、中央銀行が約1.5兆ドル(二ヶ月分のGDPの四割ほど)の国債を買い入れており、マネタリーベースが約1.7兆ドル増えています。2020年2月から21年末までの間に買い増した国債は、約3.2兆ドルほどになります。政策金利は、2020年3月に、それまでの1.75%から0.25%に一気に引き下げられました。要するにものすごい金融緩和です。

つまり、アメリカは財政政策も金融政策も大胆に拡張したのに対して、日本は見劣りがするものだったということです。実際、大量のお金が出されたために、アメリカの長期金利は低下して日米の金利差が縮まっていき、それに合わせて円高が進行して2021年1月の103円台にまで至りました。

その結果、アメリカでは効果テキメンで、たちまち景気回復し、人手不足で賃金爆上がり。インフレが進行します。インフレが進んだのには、コロナによる物流困難やウクライナ戦争などの供給側要因もありますが、景気加熱で需要が強いせいという要因が無視できなくなり、景気を冷やすための利上げに乗り出したのです。

だから、財政政策と金融政策が同じ方向を向いて大胆に拡張的政策をとれば、いかに大きな景気拡大効果があるか、少なくともその点は誰も否定する余地なくはっきり証明されたわけです。

日本はそれに比べてショボかったために、消費増税とコロナの打撃から抜け出せない停滞状態が続いてしまった。だからわずかでも金利が上がるようなことはできなかったのです。その結果円安が進んだということです。

だから、円安が進行した原因は、もとを正せばアメリカのように大規模に景気対策を打たなかったせいということになります。そんな中で、もし金融緩和を打ち止めにして景気に下押し圧力をかけていたら、日米の景気格差はますます開いてしまったことでしょう。そして不況でどうしようもなくなってまた利下げする事態になったと思いますので、結局かえっていっそうの円安の進行に見舞われたことでしょう。

コスト高や生計費高への対処法はこれだ

では、円安によるコスト高や生計費高の問題を解決するためには、利上げで円安を止める以外にどんな方法があるのでしょうか。

それについては、以前このノートの記事で何度かとりあげているので、詳しくはそちらをご覧ください。

消費税やその他の間接税の停止や引き下げ

もちろん、原油価格や穀物価格の上昇がもたらす影響というのは、消費税増税がもたらす影響と同じですから、原油価格や穀物価格の上昇の悪影響を打ち消すための王道は、消費税を減税したり停止したりすることです。その他、人為的にコストを引き上げている間接税類は、すべて同様の経済的性質を持っているので、少なくとも原油価格や穀物価格の上昇が続く間は停止するか引き下げる必要があります。

外貨準備の運用益や含み益を円転換して民生支援に

そのほかに上記の二番目の記事で言っているのは、世界2位の巨額に膨れ上がっている外貨準備が生み出す運用益は、現状アメリカから武器を買うために使われているので、そんなものに使うのをやめて円に換えてコスト高対策の補助金に使えば、多少円安へのブレーキになる。また外貨準備自体が円安で円評価額が上がってたくさんの含み益を出しているので、それも同様に使えばやはり円安へのブレーキにできるというものです。(もちろん含み益は円高になれば消えるので、今使ってしまうと円高になったとき元本が減ってしまっているということはありますが、そのときには円高対策として無から円を作って外貨を買い増せますので、その点普通の外貨基金と違って大丈夫です。)

輸出や海外収益送金の円安差益に課税して輸入コスト増の補填にまわす

また、上記一番目の記事ではざっとこんなことを言っています。輸出数量が全然変わらなくても、円安になれば円で表した輸出金額が増えます。輸出企業は濡れ手に粟です。同様に、海外からの投資収益の送金も、円安になれば円で表した金額が膨れます。これらは棚ぼた利益ですので、急激な円安の影響を緩和するには、これらに課税して、円安による輸入価格増の負担を軽減するための補助金に使えばいいということです(小麦の場合はほとんどを政府が輸入して製粉会社に売っていますので、この税金でその売値を安くすればよい)。

単なる円で測った価格の変動でもっぱら起こる損得は、ただの所得の移転ですので、急激な円安のときには逆向きの再分配をかけることは正当なことなのです。

日本は円安前、もともと経常収支は黒字でしたし、今も黒字です。ですので、輸出額と海外からの投資収益などの送金の合計は、輸入額よりも大きいです。例えば前者が500億ドル、後者(輸入)が400億ドルだとすると、1ドル100円ならば、前者は5兆円、後者は4兆円です。それが円安で1ドル200円になると、前者は10兆円、後者は8兆円になります。前者は5兆円の増加、後者は4兆円の増加となり、かならず前者の増加のほうが多くなります。

円安による輸入物価上昇の国内での負担というのは、円で測った輸入金額の増分が国内の各段階に転嫁されて波及していったものですから、輸出と海外からの送金の円安差益を全部使えば、まるまる補償されてお釣りがくることになります。部分的に緩和されればよいのであれば、部分的な課税だけですみます。

いずれにせよ、輸入物価の上昇の問題に関しては、それが海外の原油価格や穀物価格の上昇によるものなら、いかなる総需要管理政策の出る幕でもなく、私の主張と逆に財政均衡しようが金融引き締めしようが止められるものではない。自国通貨価値の下落によるものについては、金融政策のいかんでいくらでもコントロールできるが、景気停滞下で通貨価値維持を狙って利上げすることは自殺行為となるのでできない。それは、それまで金融緩和していたかどうかには関係なく、もともとから金融引き締めしていた場合でも言えることだということです。

根本的解決は産業の国内回帰とエネルギー自給

以上は、目の前で短期的にとれる政策の話でしたが、輸入物価上昇の悪影響を本当に避けようと思ったら、根本的には、製造業や農業の国内回帰を進め、海外の原油やウランに依存しなくてすむように、自然エネルギー転換を進めることが必要になります。そのためにはそれなりの規模の財政支出が必要になりますし、円高で企業の海外移転に拍車をかけるなど愚の骨頂。適度な円安で国内回帰をしやすくすることは最低限の必要条件です。