リスクと株価

今週は世界同時株安が発生し、リーマン・ショックを経験したベテランの資本市場関係者の中にも「こんなひどい相場は見たことがない」という方がいました。

株式市場が今後どうなるのかは予想は難しいですが、そもそもどうしてこんな急激な動きをするのか、株価とはどのように決まるのか、株の初心者向けに解説してみます。

株式評価とリスク

まず、株式の評価の原則から見てみましょう。色々な手法がありますが、ここではPERとDCFの二つをご紹介します。

①PER

とても単純にすると、株価(Price)は利益(Earnings)とPER(Price Earnings Ratio)の掛け算で決まります。利益は一株当たり当期純利益です。PERは倍率で示されます。予想成長率とPERは相関関係があるとされています。昨年末の東証一部の加重平均PERは15.9倍*ですが、急成長する企業ではPER100倍以上というケースもあります。

では、今起こっていることはどういうことでしょう。昨年末から2月末だけで見ても、加重平均PERは15.9倍から14倍と、平均で12%小さくなっています。3月13日時点、さらに小さくなり、12倍くらいになったでしょう。

このような場合、仮に利益に影響がなかったとしても、株価は下がります。イメージは次のような感じです。

PERは、おおむね「予想」ベースの成長率に比例します。先が見えず、予想が立てにくい時に低下してしまいます。見通しが不透明になると一気に縮小してしますのです。不透明さ=リスクと判断されるのです。

予想が立てにくくなる要因(リスク)

・変化が激しいこと(政治・経済、業界・事業の構造変化)

・新しいこと(誰も動向を予想できない)

・わかりにくいこと(情報が不充分・複雑)

・不安、恐怖 (自然災害、未知の感染症、テロ)

今の状況は、実態経済への影響が見通せないことに加えて、不安や恐怖がリスク要因となって株式市場に影響を与えているといえましょう。

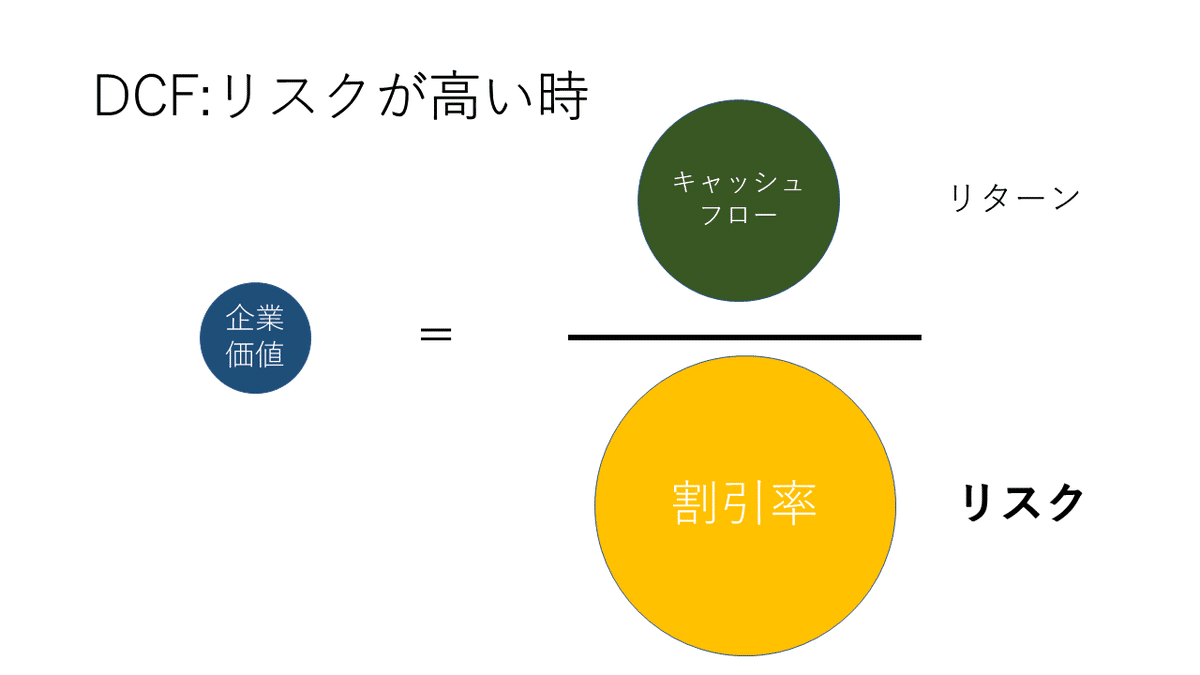

② DCF

もうひとつ、DCF(Discounted Cash Flows)という企業価値の評価方法で見てみましょう。こちらは、将来のキャッシュフローを現在の価値に引き直すものです。「現在の価値に引き直す」には割引率を使います。

割引率は、リスクに比例します。この公式でも、高リスクは割引率の高さとなり、その結果、企業価値は小さくなってしまいます。

不安や恐怖もリスクになる、ということは、急激に動揺が広がったりすることで大きく株価は振れてしまいます。昨日と今日の実態の変化はわずかであっても、見通しが立てにくくなったと大勢の人が感じると、一斉に株価は下がってしまうのです。

株価の決まり方の必要条件:売買数量

上記は、「評価の方法」について原則を説明しました。しかしながら、上場企業の株価は、必ずしも評価の公式どおりには動きません。なぜなら、株価とは、買う数量と売る数量が一致する取引の結果だからです。価格別に売りと買いの数を表したものを板といいます。証券会社のデータでは下の図のように見えます。この板の価格と数量の数字は瞬間的に変化していきます。(架空データです)

上の事例では、売り注文の数が多く、買い注文の数が少なくなっています。1,450円で100株取引がまとまっても、次の瞬間に300株くらいの取引を成立させるには1,430円くらいになり、さらに買いが足りないのでもっと下がっていくことになります。これを「板が薄い」などと表現します。

こうなると、仮にリスクを織り込んだ「評価」は1,500円が妥当だとしても、「株価」は加速度的に下落してしまい、あっという間に1,400円、1,300円を切ってしまうということが起こります。まさに売りが売りを呼ぶ状況になってしまうのです。

株安加速のメカニズムとして、日経の記事が出ていました。川崎健 編集委員は「真空地帯」と表現しています。

ファクトフルネス的冷静さを持とう

これまで不安に代表されるリスクについてお話をしてきましたが、それはそもそも実態経済への影響への不安です。コロナウイルスによって移動が制限され、観光・外食産業を直撃していることに加え、サプライチェーンの制限による生産活動の停滞や、株価下落で痛手を受ける資産家の消費手控え、といった実態経済への懸念が当然あるからです。

ですが、新型コロナウイルスには、エボラ出血熱のように感染したら50%~80%の人が亡くなってしまうような恐ろしさはありません。東日本大震災のように原発事故でエネルギー政策を根本から揺るがしたりしていません。世界大戦で都市が壊滅してしまったわけでもありません。中国本土ではすでに収束しつつあり、徐々に経済活動が戻ってきています。

企業によって影響の受け方は様々です。 PERの評価方法でいえば、緑の円で示した利益の変化はバラバラにも拘わらず、主に黄色の円がキューっと縮小してしまう効果で、ほとんどの企業の株価が下落したのです。

現在は、過度な不安によって、マーケット全体が思考停止状態になっています。単に注文が停止しているとも言えます。そして思考停止による過度な悲観は、短期間に過度な楽観に揺り戻しすることもあります。欧米の株式市場は3月13日、急激な戻りがありました。黄色い円は、縮小と膨張をキュッキュッ、キュッキュと繰り返すことになるでしょう。

一方、緑の円の動きは、一部を除けばそこまで急激ではないはずです。リスク耐性のある事業運営体制や事業ポートフォリオを持つ企業もあるでしょうし、この非常時をイノベーションのチャンスと捉える起業家もいるでしょう。このような会社の場合、株式市場の不安(黄色い円)が解消されれば、早期に評価(青い円)が戻るはずです。売られすぎで買い時かもしれません。

企業側としては、どこまでが読める影響で、どこまでが読めないリスクなのかを切り分けて対外的にコミュニケーションしましょう。個人も含めた投資家の皆さんは、それで冷静な目を取り戻すきっかけになると思います。

ハンス・ロスリング他著、『FACTFULNESS』には、10個の良くない本能とそれを抑える方法が挙げられています。特に株式市場の心理を表していると私が考えるものを引用・抜粋します。

ネガティブ本能:悪いニュースの方が広まりやすいと覚えておこう

直線本能:直線もいつかは曲がることを知ろう

恐怖本能:リスクを計算しよう

過大視本能:数字を比較しよう

焦り本能:小さな一歩を重ねよう

事実に基づいて世界を見てみましょう。そしてそれに必要な正しい情報を発信し、落ち着いて行動しましょう。それが今、やるべきことです。

黄色い円(リスク)が通常の大きさまで戻る時を想像し、どうしたらいいのか。その時、緑の円(実態の利益)と青い円(株式評価)はどうなっているのか。リスクを計算し、数字を比較してみましょう。

もうひとつ、精神の安定を取り戻すために、FACTFULNESSから。

犯人捜し本能:誰かを責めても問題は解決しないと肝に銘じよう

よりよい未来を信じて世界と歩みましょう。

ーEND―

*東証一部加重平均PER 出所:日本取引所グループ

冒頭写真:RRiceさんによる写真ACから

IR(インベスター・リレーションズ)の経験などに基づいたテーマで記事を書いています。幅広い層のビジネスパーソンにも読んでもらえたら嬉しく思います!