米国マクロ経済定性分析(2023.10.04)

1.実質GDP

米国GDPは拡大基調にある。持続的なプラス値は米国経済の底堅さが意識されるも、上昇幅は小さく米国市場の好感材料とはならないか。

2. 個人消費

CPIや小売売上高は若干の上昇基調にあるものの、FRBがデュアルマンデートの一つとして重視するコア個人消費支出物価指数は下落基調にある。総じて、個人消費の過熱感は去ったと考える。

3.労働市場

上記米国労働市場から分かることは、「平均時給は高水準で推移する中、失業率が低水準で推移しADP非農業部門雇用者数が落ち着きを取り戻していることから、自発的失業が減少し労働需給が緩和している」ということが考えられる。米国金利市場の過熱感を冷やす大きな要因になると考える。

4.企業業況

製造業と非製造業(サービス含む)での業況感に差がある。個人消費を直接的に反映する非製造業が弱い展開が続いており、今後の物価指標のアップサイドのリスクは限定的か。

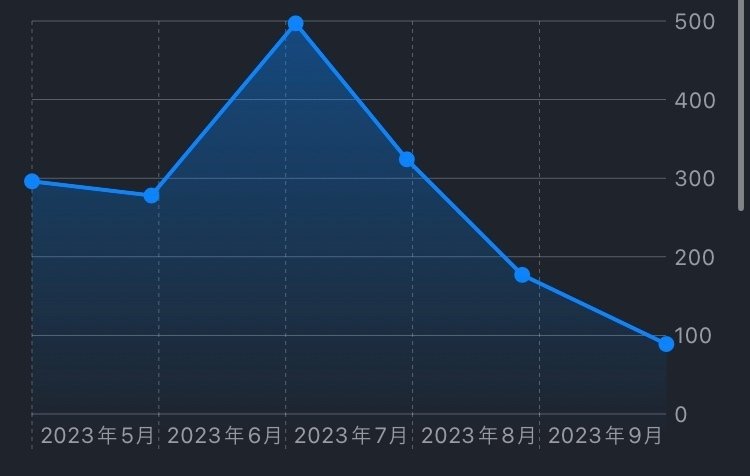

5.設備投資

高金利の状況下においても、設備投資の強弱を示すコア耐久財受注は4期連続のプラス値となり、設備投資の拡大が意識される。しかしこの背景にあるのは、ロシアのウクライナ侵攻や新型コロナといったアドホックなリスク要因に加えて、テクノロジーの発達に伴い、持続的な生産活動を実現させるための設備投資を拡大させていると考える。

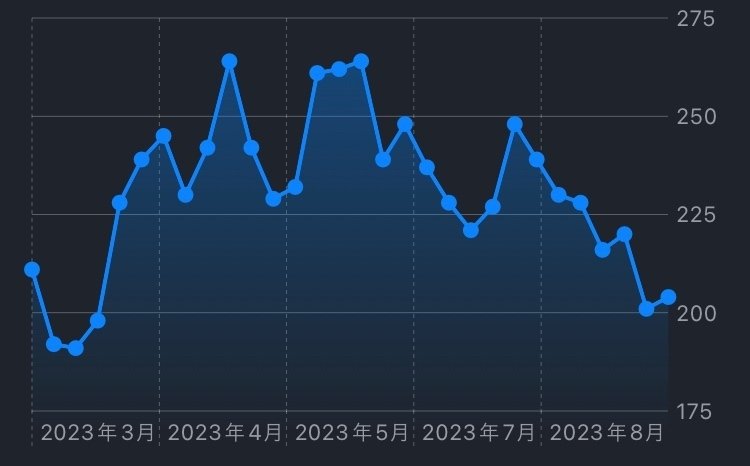

6.住宅・建設市場

個人消費の先行指標ともなる各種住宅指標は低水準にある。住宅着工件数は落ち着きを見せ、S&P/ケース・シラー住宅価格指数は下落基調にあることからも、個人消費の強さは今後弱まっていくと考える。

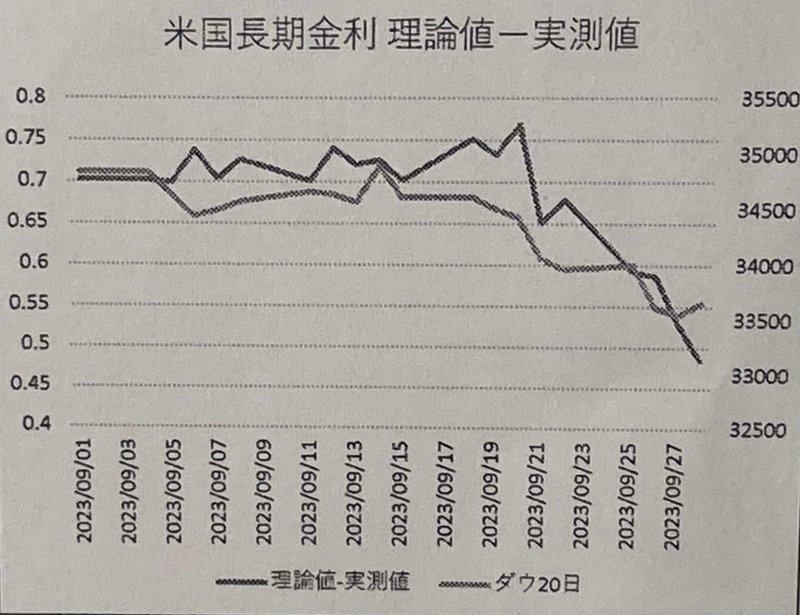

7.長期金利分析

(独自のモデルを用い、10年金利の理論値と実測値の差分を取りプロットし、ダウ工業平均株価と比較したグラフ)

テイラールールを用い、独自の10年金利の理論値を算出したところ、5.06107%となった。この理論値と実測米国10年金利の差をとったものが上図になるが、この差が縮小するほど景気過熱感が意識される。現在の米国市場は加熱気味であり、市場参加者のセンチメントが悪化し株式市場も下落基調であることが伺える。

以上。

※グラフ:Investing.comより

この記事が気に入ったらサポートをしてみませんか?