決算書読めないマンからの脱却を図る(「決済書を読む技術」)

私は新卒2年目になって、決算書を読めないことで苦しい思いをする場面が増えました。

私の部署では「ホラクラシー経営」という新しいスタイルの経営方針が始まり、マネージャーという役割が無くなり個人個人が自走しやすい環境になりました。

チームに何を貢献できるか説明できれば、それを宣言したり挙手したりして、好きなことに打ち込めるという制度です。

私はマーケティング部門に属していますが、そこから背伸びして、営業やコンサル業務をもっと深く知りたい。そうなったときに、決算書読めない問題がどんどん露呈してきました。

■■具体的には、何に困ったか

・クライアントのビジネスを深堀できない、予習できない

・日経新聞など経済ニュースが読めない、理解が浅い

・営業関連の会議の話がよく分からない

これだけで既にやばい。でも、実際いま浮かばないだけでもっとあるはず。

一応、新卒研修として、2時間ほど社長から直々に教わる機会があったのですが、もともとの理解レベルが低く、今になって学び直しに迫られました。。

そこで色々な本を読んだのですが、今回は自分が最も分かりやすいと感じた「ビジネス基礎体力が身につく:決算書を読む技術(かんき出版、川口宏之)」を中心に、学んだことをご紹介。

新卒社員の方も必要に迫られる前に、ぜひ覚えておきましょう。

■■そもそも決算書とは

■概念

決算書とは、企業の経済活動の結果を数字に置き換えてまとめたもの。

仕入れや銀行からの借金、社員への給料、備品の購入など、全てのお金の情報が決まったルールに基づいて集まっているもの。これを見れば、基本的には誰でも分かる設計になっている。

■存在理由

企業の経営実態を利害関係者(ステークホルダー)に正確に伝えるため。一般的な企業は複数の利害関係者に支えられている。

例えば株主や銀行、税務署、取引先、社員……

■種類

決算書にはB/S(バランスシート、貸借対照表)、P/L(ピーエル、損益計算書)、C/F(キャッシュフロー計算書)の大きく合わせて3種類あり、これらを「財務諸表、主要財務3表」なんて言ったりする。

※カッコ内の左側は、弊社で一番ポピュラーな呼び方。ぶっちゃけ漢字だと覚えづらいし、口語ではまず聞かない。

・B/S:会計期末時点の財政状態を表す。企業の安全性を見れる

・P/L:会計期間の経営成績を表す。いくら稼いだか、収益性を見れる

・C/F:会計期末のお金の出入りを表す。安全性と収益性両面を見れる

日本では3/31が期末となることが多い。

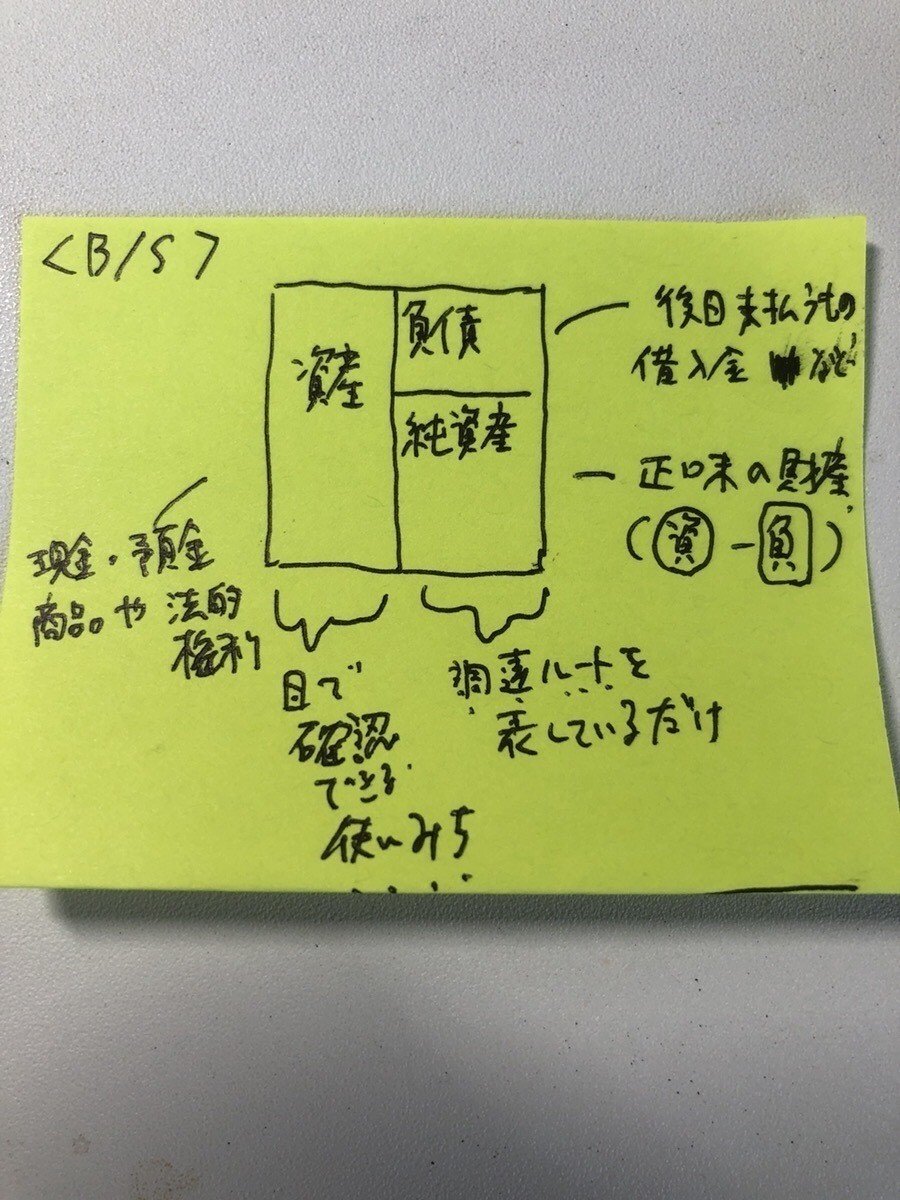

■■B/S(通称、バランスシート)

■全体的な見方

資産、負債、純資産からなる。左側が資産で、右側が負債と純資産。左側の資産を見れば「その集めたお金の使い道」が分かり、右側の負債と純資産を見れば「どこで集めてきたか、調達ルート」が分かる。

※右側で分かるのはあくまで「調達ルート」なので、例えば資本金1000万が金庫に1000万ある、というわけではない。

資産とは現金や預金、販売できる商品や建物などの法的権利も含める。

一方、負債は買掛金や社債、借入金など、後日支払う必要なあるもの。

最後に純資産は、資産から負債を引いて、返す必要がないもの。

■ポイント:安全性はどこを見ればよいのか

・自己資本率:資産のうちの純資産の割合。高ければ高いほど、他から借りていない状態を表わす。平均30%ほどで、理想は50%という説もある。

・流動比率:1年以内に稼ぐ額と、返す額の割合。流動負債(1年以内に返す負債)が流動資産を上回ると、稼げていないのに返す額が大きい危険な状態。反対語は「固定●●」。

・換金性:勘定項目のお金に換えやすさを指す。現金や預金、有価証券はすぐ売れる一方、売掛金や棚卸資産は、貸し倒れリスクや在庫リスクを孕む。

・利益剰余金:資産のうち、自社で稼いだお金。一方、資本金や資本剰余金は株主からもらったお金であり、自社の収益力ではない。

■■P/L(通称、ピーエル)

■全体的な見方

売上高のうち、費用と当期純利益がそれぞれどれぐらいあるかチェックできる。

右側に売上高を書き、順々に粗利益(売上総利益)や営業利益、経常利益を書いていく。

■利益と費用の分類

・粗利益(売上総利益):企業本来の活動から生まれる根本の利益。売上全体から売上原価(商品の仕入れ額など)を差っ引く。

・営業利益:主たる営業活動の結果としての利益。粗利益から販売管理費(販管費ともいう。スタッフの給与など)を差っ引く。

・経常利益:反復継続的に繰り返す企業活動の結果としての利益。借金の利息や預金利息など、企業の営業損益を加味して算出する。

・当期純利益:税金を引いた、最終利益。

■ポイント:収益性とは何をどう見るのか。

・当期純利益率:「売上高」から当期純利益を割る。

・利益率を上げるアプローチ:地代をおさえる、無駄のない施設建設、外部委託費の抑制など「費用」を下げるアプローチもある

■■C/F(通称、キャッシュフロー)

■全体的な見方と種類

お金の流れを営業CF、投資CF、財務CFの3つで書き表したもの。

営業CF:営業活動によって生まれたお金。本業の稼ぎを表すため、ここが上向き(↑)じゃないときつい。

投資CF:資産投資全般で使ったお金。積極的に投資する企業は、ここで下向き(↓)になる。逆に、設備の売却など事業撤退・縮小などで↑になっている状態は良いとはいえない。

財務CF:株主からの資金調達や銀行からの借り入れなど、営業以外で生まれたお金。成熟すると、返済や配当にまわり、これが下向きになる。

■ポイント:安定性と収益性は何で見る

フリー・キャッシュ・フロー:本業で稼いだお金を投資に回して、なお余ったお金。ここに余りがある会社は堅実な場合が多い。

■■まとめ

■相互関係について

それぞれ見ていったが、この3つの決算書には相互関係があります。

バランスシートは会見期末の「時点」を表すが、例えば2017年期首と18年期末の二つのバランスシートを並べてみて、相互関係を調べていく。

まず、バランスシートとキャッシュフローの関係。バランスシートでは左側に資産(現金など)を書いたが、この「現金」の部分がキャッシュフローにおける期首・期末の数字とリンクする。

また、バランスシートとピーエルの関係。これらはバランスシートの右下の「純資産」が、どういう風に計上されたかピーエルで細かくチェックできるんです。

■これをどう生かすか

参考書を読みながら、決算書の見方や用語を学んだ。直近では、①自分の好きな企業 ②ニュースや新聞で気になった企業の分析に使えると思います。

最終的には、弊社のターゲットとなるクライアントはどこか、どんな企業が広告宣伝費などの予算を潤沢に持っていてターゲティングすべきか考える材料にしたい。

また、案件化したクライアントの悩みを経営面を加味してコンサルできればと考えています。

サポートしてくれた方、いつでも靴を磨かれに来てください。