電子マネーって、本当に通貨なのか?

現在の日本で電子マネーと呼ばれるものが本当に

通貨と呼べるものなのだろうか?世界中の通貨は

中央銀行との債務契約によって生み出されたただの

(電子)帳簿上の数値に過ぎないキーストロークマネー

だが、本質的には電子(記録の)マネーそのものだ。

だが我々が日常的に経済社会生活で使用している

通貨と言えば日本銀行券である紙幣や政府発行硬貨

をイメージするし未だにこれらを信奉する人々がいる

ことも見過ごせない現実だ。

ではそもそも巷で話題にも登場する

電子マネーとは、本当に通貨なのか? ------

ふと浮かんだそんな疑問から今回は日本と海外の

電子マネーやキャッシュレスの普及状況に焦点を

当てて私見を綴ってみたい。

直近の日本で拡がりを見せているのはQRコードを

キャッシャーで読み取るタイプの決済方法だ。

中国からのインバウンド消費に対応することを口実

にPayPayやALIPAYが普及したのは記憶に新しいが

それまでの日本ではカード型IC端末によるが決済が

主流かつサービス各社から乱立していた。

JRや私鉄が定期券の利用客へ発行する定期乗車券、

金融会社が口座契約者へ発行するキャッシュカード、

信販会社が契約利用者へ発行するクレジットカードに

大手量販店が常連客へ発行するメンバーカードなど、

従来の証明書に非接触式ICを埋め込んだカード型の

端末が決済上の互換性もなく多発的に発行されていた

ため半ばカオス状態となっていた。交通業界系や小売り

業界系のキャッシュレス決済手続きが統一化されたこと

で決済互換性が確立し利便性が改善してきていることは

ICカードの乱立下での大きな朗報だ。

一方で海外に目を向けてみるといろいろな違いがある。

そもそもIC決済をVISAやMasterなどの信販会社が担い

これと連携するサービスカードを各社が発行し顧客が

利用するというグローバルで利用されてきた決済方法が

キャッシュレス化に対応した形で導入されてきている。

参考文献1: 海外では当たり前?タッチ決済における、

世界の現状

参考文献2: 世界の鉄道の国際ブランドのカードをかざして

IC乗車できる事例が急増

参考文献3: 日本とは少し違う、アメリカでの非接触IC型

決済サービスの普及状況

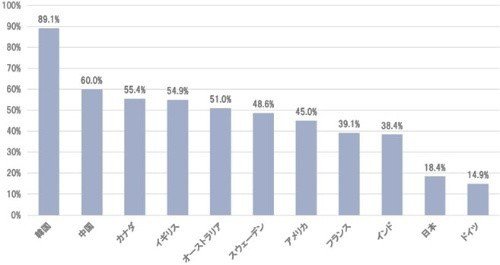

日本を先行してオンライン化が進む韓国や中国などの

諸外国を中心にスマホへの非接触式IC搭載が進み、

NFC(Near Feild Communication)方式 TypeA/Bを採用

したものが主流であるほか、口座情報をQRコード化して

対応するキャッシャーに読み取らせる決済方式も中国を

中心に拡大している。

各国のキャッシュレス決済比率の状況(2015年)

(経済産業省「キャッシュレス・ビジョン」より)

話を日本へ戻すと現政府が推進する「観光立国」政策で

ある日本再興戦略にて主要観光地でキャッシュレス決済

を拡大させており、冒頭のPayPayやALIPAYへ対応する

キャッシュレス化が進んでいるような状況だ。

ではNFC方式はというと事情が少し違っており、

おサイフケータイとして利用拡大した決済方法がNFC方式

のType Fと呼ばれるもの(FeliCaという)で、海外にて主流の

Type A/Bとは互換性がなく従来のキャッシャーで読み取り

できないという問題が横たわっている。

参考文献: タッチ決済、“NFC搭載”でも“おサイフケータイ”

非対応のなぜ

最近ではAndroidスマホで一部の機種にFeliCaへ対応した

ものが登場してきているようだが主流とは言えず、

SONYが開発したこのFeliCaは非接触I型Cの読み取り方式

としてはガラパゴス化しているのが現状だ。

(仕様だけ優れていても普及しなければ意味はない)

ここ数年の間でスマホ需要は頭打ちになってきている背景

から、新たな端末と見なすスマートウォッチを各メーカーが

徐々に市場へ打ち出してきているが、こちらも先ほどのNFC

方式のType違いが横たわっている。だたしAppleが先行して

販売を開始したApple Watchではいち早くFeliCa採用により

2017年よりSUICAによる国内での決済利用が増加しており、

つい最近ではAndroid勢からもGarmin FENIXが登場しSUICA

対応の開始アナウンスが話題になっている状況だ。ちなみに

Apple WatchではApple Pay、Garmin FENIXではGoogle Pay

がそれぞれJR東日本が運営するモバイルSUICAと連携し

決済機能を提供している。

参考文献: 進むApple Watchの決済端末化 Garminのウェア

ラブルデバイスもSuicaに対応へ

こうして技術的構造の相違や運営会社間の商ドメイン境界に

阻まれ、決済手段とサービス間の連携が遅々として進まない

日本の状況が俯瞰して見えてきた。海外のEC決済が既存の

クレジット会社で発行されるIC決済(NFC)が普及拡大する中、

日本では、NFCをベースとしてセキュリティと通信速度を強化

したFeliCaでありSONYによって開発されたが国際規格化へは

規格乱立防止を理由に一度は却下された過去があるため

世界的普及へ遅れを取ったこともガラパゴス化の1つの要因

ではないかと個人的に考えている。

日本と海外でのキャッシュレス化への状況の変遷を辿りつつ、

決済サービスと決済手段の乱立により国内での利用に混乱が

見られたが、商業ドメイン毎で統一化が進み、以前よりも利用

価値が改善されてきたことが分かった。

では冒頭に記した「電子マネーは、本当に通貨か?」と疑問は

といえば、寧ろ益々疑問が深まったような気分だ。

それは通貨を管理するのは国家(と中央銀行)の役割であり

流通を保証・補償するのも同じだからだ。

しかし今の電子マネーは商業サービスベースのドメインでのみ

利用できるという限定条件を国民・市民に強いる時点で通貨と

呼ぶには強い抵抗感がある。電子マネーによっては使用期限も

存在するというオマケがあり、チャージした通貨記録が消失する

仕組みとしての矛盾がある(楽天Edy)。

参考文献:Fintechに関する規制上の論点 P.12~13

こうした点を考慮しても、国家機関から実物の存在と取引権利を

セットで保証されるものが通貨であり、存在と権利がこのように

分離されてしまい、場合によっては権利のみに期限を設けられる

システムが国内の決済を安定化させる代物とは到底思えない。

そしてこうした決済手段が齎す経済的利益を誰が一番受益するか

と言えばこれらを電子的に発行する運営会社側でしかない。

通貨の権利を商業サービス間で分断され、通貨を一元管理すること

を不可能にするこれら電子マネーと呼ばれるものが果たして国民

全体の利益に叶うとは到底考えられないというのが、今回のブログ

で私見として導いた結論だ。

了

―― 記事をお気に召して頂けました方へ ―― もし御負担にならなければ御サポート頂けますと幸いに御座います。頂きました費用は今後の執筆活動費とさせて頂き、記事の更なる魅力向上に繋げますことでお返しする所存です。この度は誠に有難う御座いました。