【銀行法】規制緩和に関する銀行法施行規則等改正(2024年6月28日パブコメ開始)

本稿のねらい

2024年6月28日、金融庁が「銀行法施行規則の一部を改正する内閣府令(案)」(本改正案)を公表し、同年7月29日までのパブコメに付した。

丁度1年前の今頃、趣旨がよくわからない規制緩和のための銀行法施行規則等の改正につきパブコメを実施していたが、毎年恒例なのかもしれない(「規制改革・行政改革ホットライン(縦割り110番)」の回答次第ではあると思うが)。

【参考】上記記事で紹介した規制緩和は2024年5月18日から施行(なんとパブコメ実施から約1年経過している)

本稿では、本改正案の内容について概説することを目的としている。

本改正案の概要

金融庁のウェブサイトにも記載があるとおり、本改正案は「関係業界団体からの規制緩和要望等に対応するため」のものであり、その概要は次のとおりである。

1.海外組合へのLP出資等に係る議決権の取り扱いの明確化 ★

2.銀行等の特定子会社(投資専門子会社)が出資可能なベンチャービジネス会社の設立年数等要件の緩和 ★

3.銀行等の特定子会社(投資専門子会社)の併営業務(コンサルティング業務等)の範囲の緩和 ★

4.銀行代理業者に係る変更届出(役員の兼職先の内容変更等に係る届出)の見直し

5.上記府省令改正等に伴う所要の規定の整備

6.銀行代理業者の変更届出の様式等について、府省令等改正を踏まえた所要の改正

重要と思われるのは上記★を付けた3点である。

【参考】規制緩和要望の一部

1. 海外組合へのLP出資等に係る議決権の取り扱いの明確化

現状のルール

銀行は、次の3つの趣旨から、他業を営むことが禁止されている(銀行法第12条、主要行等向けの総合的な監督指針Ⅴ-3-1(1))。これは他業禁止規制と呼ばれる。なお、ここでは踏み込まないが、かかる趣旨が現在の銀行が置かれている状況において適切かどうかは議論があり得るところである。(例えば、金融庁金融研究センターの論稿や2021年法改正に際して行われた金融審議会「第2回 銀行制度等ワーキング・グループ」の資料1を参照)

異種リスクの混入防止

本業専念による効率性発揮

利益相反防止

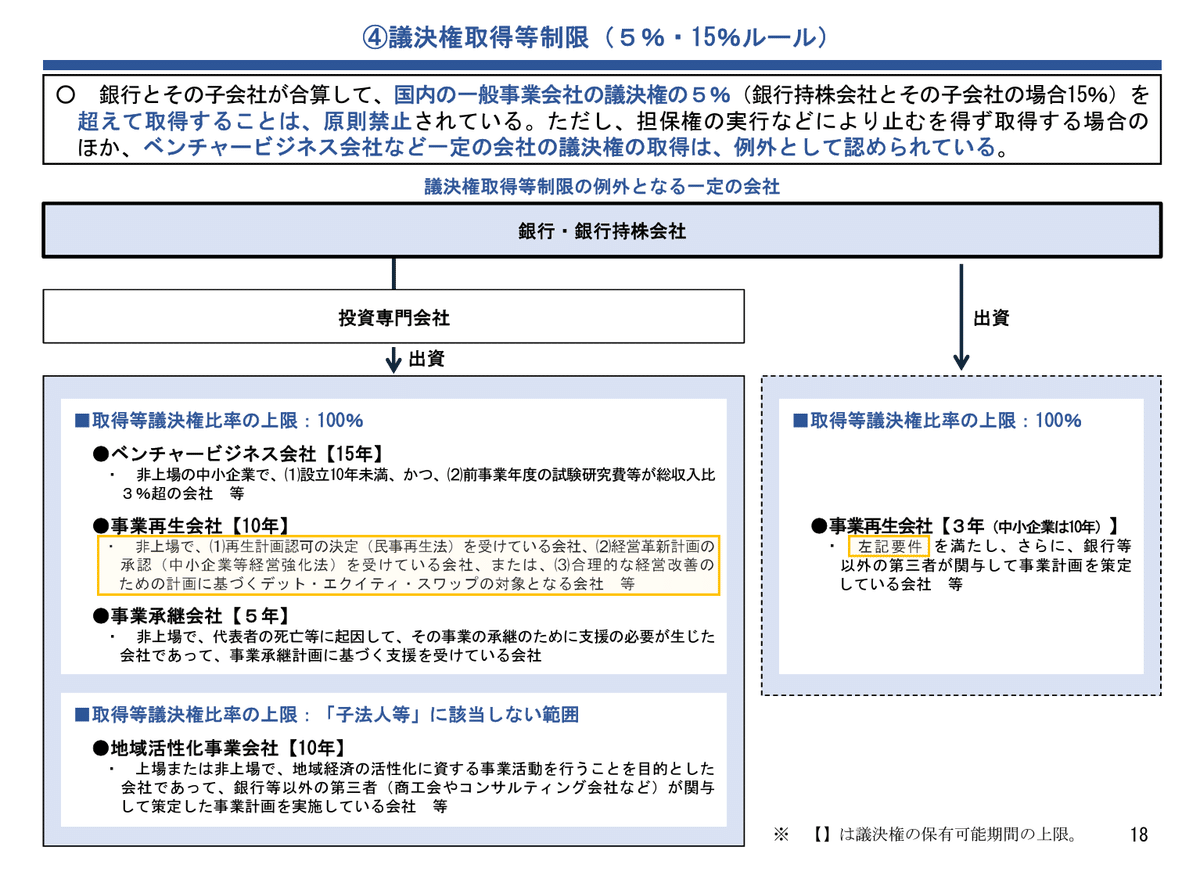

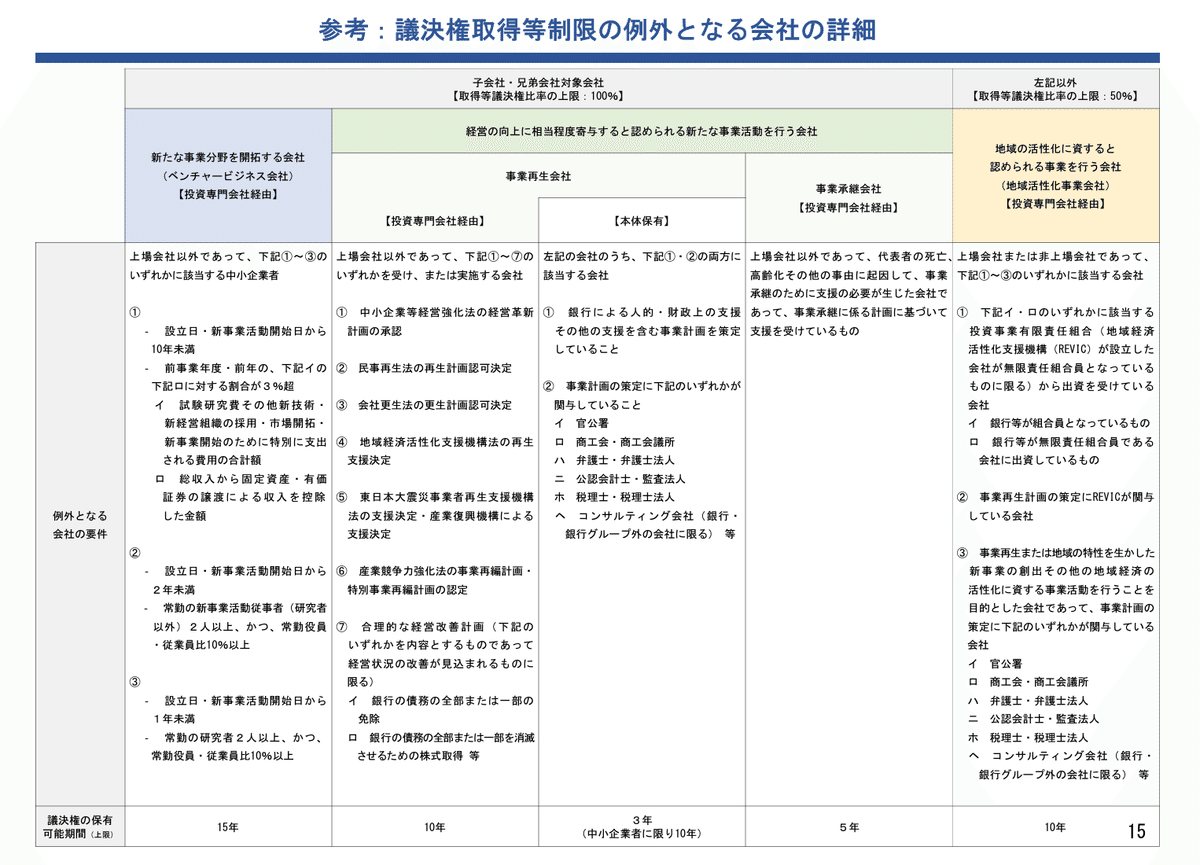

このような銀行の他業禁止規制の潜脱防止のため、銀行には子会社業務範囲規制が課せられており(銀行法第16条の2)、更に「他業禁止の趣旨の徹底と子会社業務範囲規制の潜脱回避の観点」(金融審議会金融分科会第二部会報告「銀行・保険会社グループの業務範囲規制のあり方等について」6頁)から(*)、議決権保有制限規制(いわゆる5%ルール)が課されている(銀行法第16条の4)(**)。 とても厳重にあの手この手で規制されている。

この5%ルールは、概要、次のような構造になっている。

銀行は、本体及びその子会社で合算して、国内の会社の議決権の5%超を取得又は保有することが禁じられる

ただし、次の4つの例外がある

①5%ルールの趣旨は他業禁止規制と子会社業務範囲規制の徹底であるから、それらに抵触しない次の国内の会社の議決権は5%を超えて取得又は保有して問題ない

②担保権の実行その他の事由により国内の会社(①の会社を除く)の議決権を取得又は保有する場合、その日から1年以内に処分すれば問題ない(銀行法第16条の4第2項)

③いわゆる投資専門子会社(法文上は「特定子会社」)が、いわゆるベンチャービジネス会社(VB会社、第16条の2第1項第12号)、特別事業再生会社(同条項第13号括弧書き)、そしていわゆる地域活性化事業会社(同条項第14号)の議決権を取得又は保有する場合、投資専門子会社は銀行の子会社ではないことになる(⇛投資専門子会社が保有するべVB会社等の議決権は議決権保有制限規制から除外される)

④証券子会社が業務として保有する株式の議決権(銀行法施行規則第1条の3第1項第1号)や、ファンド等を通じて取得又は保有する議決権で権利行使の権限や指図権がないものは(同条項第2号から第5号)、「議決権」から除外される(同法第16条の4第9項、同法第2条第11項)

(銀行等による議決権の取得等の制限)

第16条の4 銀行又はその子会社は、国内の会社(第16条の2第1項第1号から第6号まで、第11号、第13号、第15号及び第16号に掲げる会社(同項第13号に掲げる会社にあつては、特別事業再生会社を除く。)、特例持株会社(当該銀行が子会社としているものに限る。)並びに特例対象会社を除く。次項から第6項までにおいて同じ。)の議決権については、合算して、その基準議決権数(国内の会社の総株主等の議決権に100分の5を乗じて得た議決権の数をいう。以下この条(中略)において同じ。)を超える議決権を取得し、又は保有してはならない。

2 前項の規定は、銀行又はその子会社が、担保権の実行による株式等の取得その他の内閣府令で定める事由により、国内の会社の議決権をその基準議決権数を超えて取得し、又は保有することとなる場合には、適用しない。ただし、当該銀行又はその子会社は、合算してその基準議決権数を超えて取得し、又は保有することとなつた部分の議決権については、当該銀行があらかじめ内閣総理大臣の承認を受けた場合を除き、その取得し、又は保有することとなつた日から1年を超えてこれを保有してはならない。

3〜6 (略)

7 前各項の場合において、第16条の2第1項第12号に掲げる会社、特別事業再生会社又は同項第14号に掲げる会社の議決権の取得又は保有については、特定子会社は、銀行の子会社に該当しないものとみなす。

8 (略)

9 第2条第11項の規定は、前各項の場合において銀行又はその子会社が取得し、又は保有する議決権について準用する。

(定義等)

第2条

11 第8項又は前項の場合において、会社又は議決権の保有者が保有する議決権には、金銭又は有価証券の信託に係る信託財産として所有する株式等に係る議決権(委託者又は受益者が行使し、又はその行使について当該会社若しくは当該議決権の保有者に指図を行うことができるものに限る。)その他内閣府令で定める議決権を含まないものとし、信託財産である株式等に係る議決権で、当該会社又は当該議決権の保有者が委託者若しくは受益者として行使し、又はその行使について指図を行うことができるもの(内閣府令で定める議決権を除く。)及び社債、株式等の振替に関する法律(中略)第147条第1項又は第148条第1項の規定により発行者に対抗することができない株式に係る議決権を含むものとする。

*この第二部会報告は2007年12月18日公表のものであるが、その際には「株式持合いの復活、銀行グループによる産業支配等についての懸念が指摘」されており、直近で5%ルールが改正された2021年銀行法改正時に検討された金融審議会銀行制度等ワーキング・グループの「報告書」でも基本的な姿勢は維持されている。なお、ここで指摘されている懸念については、独占禁止法による手当てがされている(同法第11条、銀行又は保険会社の議決権保有等に関する認可制度)。⇛本改正案に連動して独禁法の規律も改定される?

**銀行のほか、銀行持株会社についても同様規制が課されているが(銀行法第52条の21、同法第52条の23、同法第52条の24)、銀行持株会社に関する議決権保有制限規制は15%ルールである。以下、本稿では特に断らない限り、銀行の規制のみを対象とする。

趣旨&背景

このような現状のルールにおいて、次のような課題があるとされている。

投資事業有限責任組合契約に関する法律第2条第2項に規定する投資事業有限責任組合の有限責任組合員となり、組合財産として取得し、又は所有する株式(有限責任組合員が議決権を行使することができる場合等を除く。)等については、議決権保有制限の対象となる議決権には含まれない旨の規定がありますが、海外における同種の契約に基づき取得し、又は保有する株式等の取扱いに係る明示的な規定はありません。

議決権を行使できず、かつ、業務執行組合員等に対し議決権行使についての指図ができないにもかかわらず、日本と海外とで規定が異なっていることで、海外の団体へのLP出資を通じた株式等の取得にあたって障害となり得る。

この点、銀行が投資事業有限責任組合(LPS)の有限責任組合員(LP)となるものの、当該銀行が議決権を行使することができない場合又は無限責任組合員(GP)に議決権行使の指図ができない場合、当該組合財産として取得し、又は所有する株式にかかる議決権は、5%ルールの対象となる議決権には含まれない(銀行法第16条の4第9項、同法第2条第11項、同法施行規則第1条の3第1項第3号)。

他方、この例外の対象となるLPSは、我が国の投資事業有限責任組合契約に関する法律に準拠するLPSであることを要求しているように見える(というよりそうである)。

また、「金融庁長官の承認を受けた」株式等で、銀行法施行規則第1条の3第1項第3号・第4号に準ずるものにかかる議決権も、5%ルールの対象となる議決権には含まれない(同項第5号)。この金融庁長官の承認にかかる審査においては、「当該申請に係る株式等について、当該申請をした銀行が議決権を行使し、又はその行使について指図を行うことができないものであるかどうかを審査する」とされており(銀行法施行規則第1条の3第4項)、ポイントは銀行が議決権を行使し、又はその行使について指図を行うことができないものであるかどうかであって、我が国の法律に準拠したLPSや組合契約である必要がない。

(会社又は議決権の保有者が保有する議決権に含めない議決権)

第1条の3 法第2条第11項(中略)の規定により、会社又は議決権の保有者が保有する議決権に含まないものとされる内閣府令で定める議決権は、次に掲げる株式等に係る議決権(中略)とする。

三 投資事業有限責任組合契約に関する法律(中略)第2条第2項に規定する投資事業有限責任組合(以下「投資事業有限責任組合」という。)の有限責任組合員となり、組合財産として取得し、又は所有する株式等(有限責任組合員が議決権を行使することができる場合及び議決権の行使について有限責任組合員が投資事業有限責任組合の無限責任組合員に指図を行うことができる場合を除く。)

四 (略)

五 前二号に準ずる株式等で、金融庁長官の承認を受けたもの

3 銀行は、第1項第5号の承認を受けようとするときは、承認申請書に理由書を添付して金融庁長官に提出しなければならない。

4 金融庁長官は、前項の規定による承認の申請があつたときは、当該申請に係る株式等について、当該申請をした銀行が議決権を行使し、又はその行使について指図を行うことができないものであるかどうかを審査するものとする。

そこで、次のような改正提案が出されていた。

海外の団体へのLP出資を通じて取得・所有する国内の事業会社の株式等についても、日本の組合へのLP出資を通じた場合と同様に、議決権を行使できず、かつ、業務執行組合員等に対し議決権行使についての指図ができない場合には、銀行法上の5%ルール等の分子から除いてよいこととする、または5%超取得する際の当局承認を不要とする。

具体例:銀行からLP出資した海外VCが、日本企業へ投資を行い、その結果、海外VCの設立準拠法によって、銀行がその日本企業の議決権を5%超保有すると見做される場合においても、当局承認を不要とする。

これを受けて、金融庁は次のとおり「検討を予定」と回答した。

子会社の判定を行うにあたっては、親会社となる会社が実質的に子会社に対して議決権を行使しうるか否かという点を考慮することとしていることから、株式等に係る一定の議決権については、銀行法の議決権保有制限の対象となる議決権に含まないこととしております。

海外の組合へのLP出資を通して取得し、又は保有することとなる株式等に係る議決権の取扱いについては、制度趣旨も踏まえて検討して参ります。

言葉足らずではあるが(*)、規制緩和を求める事業者団体としては評価できる回答である。

*この回答がなぜ「子会社の判定を行うにあたっては」と置いたのかが説明されておらず、ここだけ見ると、事業者団体が5%ルールの規制緩和を求めているのに対し、金融庁は子会社判定の議論を持ち出しており、話がまったく噛み合っていない。銀行法における「子会社」判定基準は、会社法や会計基準とは異なり、形式基準、つまり「会社がその総株主等の議決権の100分の50を超える議決権を保有する」かどうかのみで判断し(銀行法第2条第8項)、いわゆる支配力基準を採用していない。そんな中、銀行法第2条第11項は、一定支配力基準の要素を取り入れ、上記金融庁回答のとおり「親会社となる会社が実質的に子会社に対して議決権を行使しうるか否かという点」が考慮されるのである。

8 この法律において「子会社」とは、会社がその総株主等の議決権の100分の50を超える議決権を保有する他の会社をいう。この場合において、会社及びその1若しくは2以上の子会社又は当該会社の1若しくは2以上の子会社がその総株主等の議決権の100分の50を超える議決権を保有する他の会社は、当該会社の子会社とみなす。

本改正案

本改正案によれば、事業者団体からの規制緩和要望にあったLPSをあわせて次の3点につき規制が緩和される(太字部分が追記される予定)。

https://www.fsa.go.jp/news/r5/ginkou/20240628-2/01.pdf(2-3頁)

金融機関の信託業務の兼営等に関する法律(中略)第6条の規定により元本の補塡又は利益の補足の契約をしている金銭信託(外国において外国の法令に基づいて設定された信託で当該金銭信託に類するものを含む。)以外の信託にかかる信託財産である株式等のうち、当該株式等に係る議決権について、委託者又は受益者が行使又はその行使について当該議決権の保有者に指図を行うことができないもの(銀行法施行規則第1条の3第1項第2号)

投資事業有限責任組合契約に関する法律(中略)第2条第2項に規定する投資事業有限責任組合(以下「投資事業有限責任組合」という。)の有限責任組合員(外国の法令に基づいて設立された団体であつて投資事業有限責任組合に類似するもの(以下この号において「投資事業有限責任組合類似団体」という。)のこれに相当する構成員を含む。以下この号において「有限責任組合員」という。)となり、組合財産(投資事業有限責任組合類似団体の財産を含む。)として取得し、又は所有する株式等(有限責任組合員が議決権を行使することができる場合及び議決権の行使について有限責任組合員が投資事業有限責任組合の無限責任組合員(投資事業有限責任組合類似団体のこれに相当する構成員を含む。)に指図を行うことができる場合を除く。)

民法(中略)第667条第1項に規定する組合契約で会社に対する投資事業を営むことを約するものによつて成立する組合(外国の法令に基づいて設立された団体であつて当該組合に類似するもの(以下この号において「民法組合類似団体」という。)を含み、1人又は数人の組合員(民法組合類似団体の構成員を含む。以下この号において同じ。)にその業務の執行を委任しているものに限る。)の組合員(業務の執行を委任された者を除く。以下この号において「非業務執行組合員」という。)となり、組合財産(民法組合類似団体の財産を含む。)として取得し、又は所有する株式等(非業務執行組合員が議決権を行使することができる場合及び議決権の行使について非業務執行組合員が業務の執行を委任された者に指図を行うことができる場合を除く。)

よく見ると、上記1の元本補填型金銭信託と、上記2のLPS及び上記3の民法組合において、追記された内容が異なる。

つまり、上記1の元本補填型金銭信託は、「外国において外国の法令に基づいて設定された信託で当該金銭信託に類するもの」が含まれることになっており、設定地が外国であることが要求されている。

他方、上記2のLPSや上記3の民法組合は、「外国の法令に基づいて設立された団体」でLPSや民法組合に類似するものであればよく、設立地が外国であることが要求されていない。

これは、深く考えるべきなのかどうか悩ましいのだが、次のように考えることができるのではないかと思う。

まず、法律行為の成立・効力は、当事者が当該法律行為の当時に選択した地の法に準拠する(法の適用に関する通則法第7条)

次に、当事者が選択しない場合、法律行為の成立及び効力は、当該法律行為の当時において当該法律行為に最も密接な関係がある地(最密接関係地)の法に準拠する(法の適用に関する通則法第8条第1項)

この点、事業者団体が要望している場面においては、LPSや民法組合類似の契約締結に我が国の銀行も当事者として関与することが念頭に置かれていると思われ、その場合は、上記法の適用に関する通則法第7条又は第8条により準拠法が定まり、大抵、外国法が選択される

他方で、信託については、出資者として関与する場合、委託者として信託設定に関与するのではなく、あらかじめ外国の委託者と受託者の間で自益信託が行われ、委託者兼当初受益者が保有する信託受益権を出資者である我が国の銀行に譲渡(販売)する形態かと想像するが、その場合、あらかじめ外国において、外国の法令に基づいて信託が設定されていることになる

このように、論理的又は理論的に「外国において」という一節が挿入されたというよりは、実際的又は実務的に、そもそも「外国において」あらかじめ設定された外国法準拠の信託受益権を購入することで出資するはずだ、という押し付け?だと思われる。あえてこのように限定する必要はあるのか?

2.銀行等の特定子会社(投資専門子会社)が出資可能なベンチャービジネス会社の設立年数等要件の緩和

現状のルール

上記5%ルールの例外の箇所で説明したとおり、銀行は投資専門会社を経由することで5%ルールに抵触することなく、銀行とは他業を行うベンチャービジネス会社の議決権を保有し(銀行法第16条の4第7項)、なんなら子会社とすることもできる(同法第16条の2第1項第12号)。(*)

*この点、銀行法第16条の4第7項と同法第16条の2第1項や同法第2条第8項について誤解・混乱しないよう注意が必要である。つまり、例えば銀行がベンチャービジネス会社の議決権の過半数を保有する場合、当該ベンチャービジネス会社は銀行の「子会社」(同法第2条第8項)ではあるが、ベンチャービジネス会社は「子会社対象会社」(同法第16条の2第1項第12号)であるため子会社業務範囲規制には抵触しない。他方で、もし同法第16条の4第7項がなければ、銀行はベンチャービジネス会社(同条第1項において除外されていない)の議決権を5%超保有できないため、5%ルールには抵触してしまう。それを整合させるのが同法第16条の4第7項である。

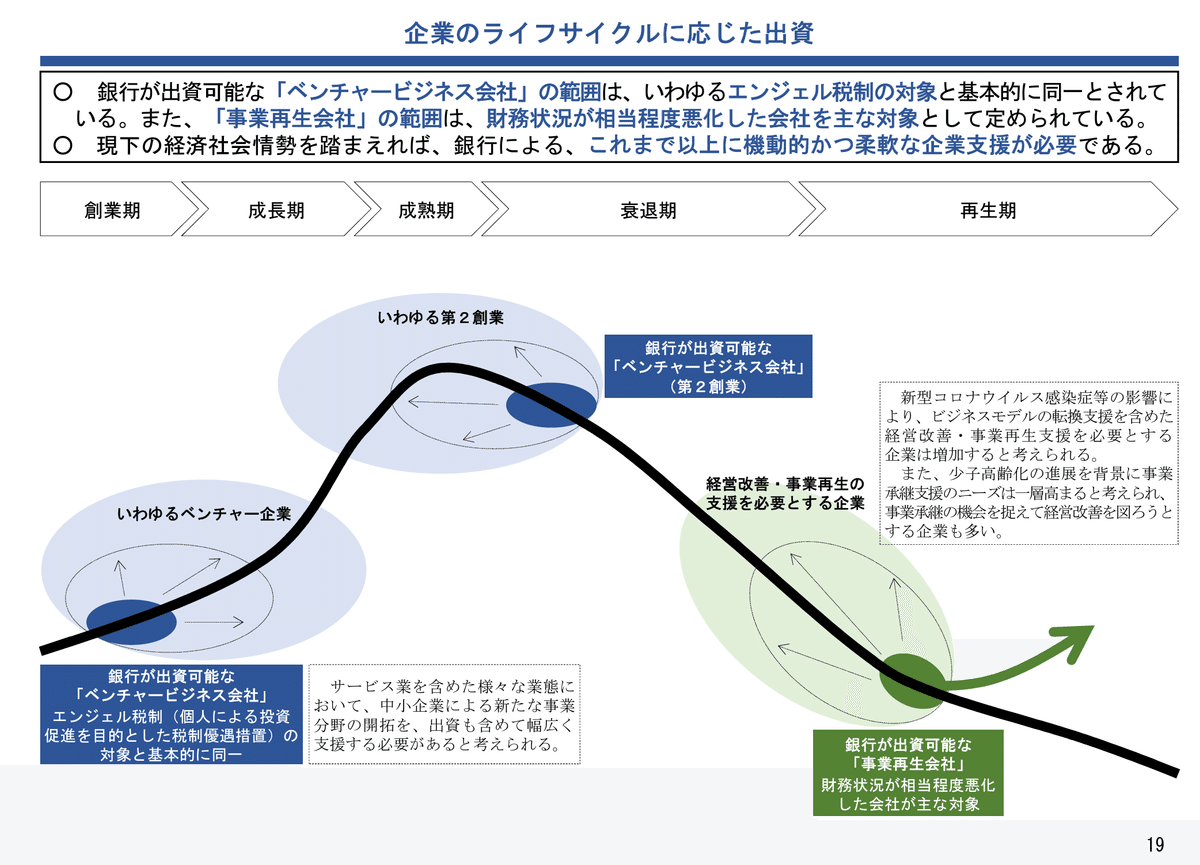

ベンチャービジネス会社は、「新たな事業分野を開拓する会社として内閣府令で定める会社」とされており、2021年銀行法改正及びそれに伴う銀行法施行規則改正により要件が相当程度緩和され、現時点では、①非上場であること②「新事業活動を行う中小企業者」であること③設立の日又は新事業活動開始日から10年未満であることの3点のみが要件とされている(銀行法施行規則第17条の2第5項)。

なお、2021年銀行法改正の土台となる議論が行われた金融審議会『銀行制度等WG』の報告書「銀行制度等ワーキング・グループ報告ー経済を力強く支える金融機能の確立に向けてー」においては、それまでの要件で特に厳しい印象のある常勤研究者の人数や研究開発費の収入に対する割合等に関する画一的な数値基準は撤廃する一方、「非上場であることや設立などから一定期間を経過していないことは、引き続き要件とする」とされていた。

十二 新たな事業分野を開拓する会社として内閣府令で定める会社(当該銀行又はその子会社のうち前号に掲げる会社で内閣府令で定めるもの((中略)第16条の4第7項及び第8項において「特定子会社」という。)以外の子会社が、合算してその基準議決権数(同条第一項に規定する基準議決権数をいう。以下この条において同じ。)を超える議決権を保有していないものに限る。)

5 法第16条の2第1項第12号に規定する内閣府令で定める会社は、金融商品取引所に上場されている株式又は店頭売買有価証券登録原簿(中略)に登録されている株式の発行者である会社以外の新事業活動(新商品の開発又は生産、新役務の開発又は提供、商品の新たな生産又は販売の方式の導入、役務の新たな提供の方式の導入、技術に関する研究開発及びその成果の利用その他の新たな事業活動をいう。以下この項において同じ。)を行う中小企業者(中小企業等経営強化法(中略)第2条第1項に規定する中小企業者をいう。(中略))である会社であつて、設立の日又は新事業活動開始日(会社が現に行つている事業活動と異なる種類の新事業活動を開始した日をいう。)以後10年を経過していない会社とする。

【ベンチャービジネス会社】

現在、銀行・銀行グループが出資可能なベンチャービジネス会社については、非上場であることや設立などから一定期間を経過していないことに加え、常勤研究者の人数などに関する数値基準を満たすことが要件とされている。 これについて、銀行・銀行グループによる出資を通じ、様々な業態における新たな事業分野の開拓を幅広く支援する観点から、ベンチャービジネス会社に係る要件を緩和することが考えられる。具体的には、常勤研究者の人数などに関する画一的な数値基準は撤廃した上で、銀行・銀行グループが「新たな事業分野を開拓する会社」か否かを個別に判断する枠組みとすることが考えられる。なお、非上場であることや設立などから一定期間を経過していないことは、引き続き要件とすることが考えられる。

※2021年銀行法改正の土台となる議論がされた金融審議会銀行制度等WGの報告書

※2021年銀行法/施行規則改正前の参照図

※2021年銀行法/施行規則改正前の参照図

趣旨&背景

このように、ベンチャービジネス会社の要件は直近で緩和されているが、一部事業者団体からは次のような要望がある。

・投資専門子会社を通じたベンチャービジネス会社への出資における条件の緩和。

・具体的には、「設立後又は新事業活動開始日以降10年未満」の条件を緩和すること。

・銀行グループ内のベンチャーキャピタルを活用しつつ成長企業支援を促進しているが、当該ベンチャーキャピタルは投資専門子会社を活用した場合、上記条件があることで投資先・投資規模の制約が生じるため、投資専門子会社化を採択できない。

・2021年11月の業務範囲規制緩和は、金融機関に対して有望な成長企業への積極的な資金供給を促しているものと理解。一方、日本経済を支える成長企業は必ずしも「中小企業等経営強化法」で定められた「中小企業」に該当しないこと、及び創薬分野等の特定領域においては企業が成長するまでに10年以上の期間を要する場合もあり、必ずしも一律10年以内という基準が妥当ではない業種も存在することを踏まえると、政策目的に対して枠組みが機能しない場面があるものと考えられる。

・更なる規制緩和は、金融機関の広範囲な成長企業に対する投資専門子会社を活用した資金供給を促すことに繋がり、翻って日本経済活性化に資すると考えられる。

個人的にはこの規制緩和を求めた事業者団体の要望自体にまったく異論はないが、いまいち必要性とかが説明できていない気がしている。

つまり、ベンチャービジネス会社の議決権は投資専門会社を通じて15年保有できることになっており(銀行法施行規則第17条の2第12項)、その間にベンチャービジネス会社が設立後又は新事業活動開始後10年経過してしまうこともあり得るが、その場合でも、原則として当該ベンチャービジネス会社は同条第5項の要件を満たすベンチャービジネス会社であるとされている(同条第9項)。そのため、銀行が投資専門会社を通じて「成長企業」を支援しようと思えば、当該成長企業の設立後又は新事業活動開始後10年以内に投資を行えば足りるのであって、そこから10年でも20年でも待てばよい。

上記要望を見るに、銀行が投資専門会社を通じて支援しようと思っているのは、成長した/成長が相当程度見込まれる企業であり、そこまで達する/達すると見極めるのには設立後又は新事業活動開始後10年では足りない、ということを意図しているのだろう。(自分たちではリスクを取って成長させずに、誰かがリスクを取って成長させた企業に投資したいということだろう)

9 第5項に規定する会社のほか、会社であつて、その議決権を銀行若しくはその子会社(中略)の担保権の実行による株式等の取得又は第17条の4第1項第1号に掲げる事由によらずに取得されたとき(当該会社の議決権が当該銀行又はその子会社により2回以上にわたり取得された場合にあつては、当該銀行若しくはその子会社の担保権の実行による株式等の取得又は同号に掲げる事由によらずに最後に取得されたとき)に第5項に規定する会社に該当していたものも、その議決権が当該銀行若しくはその子会社の担保権の実行による株式等の取得又は同号に掲げる事由によらずに新たに取得されない限り、当該銀行に係る法第16条の2第1項第12号に規定する内閣府令で定める会社に該当するものとする。

金融庁は「銀行グループが出資可能なスタートアップの範囲を拡充する」と回答しているが、設立後又は新事業活動開始後10年が経過した会社を「スタートアップ」と呼べるのかは怪しいのではないか。経済産業省の資料によれば、スタートアップとは①新しい企業であり②新しい技術やビジネスモデル(イノベーション)を有し③急成長を目指す企業とされているが、①の妥当性が怪しい気がする。

⑰銀行等によるスタートアップへの融資促進

(中略)

成長に時間を要するスタートアップを念頭に、新たな事業分野の開拓を幅広く支援する観点から、銀行グループが出資可能なスタートアップの範囲を拡充するため、銀行法の出資規制の要件緩和を進める。

成長に時間がかかるディープテック等に対する銀行グループによる出資を可能とするため、2023年度中を目途に、設立年数についての要件緩和を進める。

「新しい資本主義のグランドデザイン及び実行計画2023改訂版」(2023年6月閣議決定)、「デフレ完全脱却のための総合経済対策」(2023年11月閣議決定)等に基づき、成長に時間を要するスタートアップを念頭に、新たな事業分野の開拓を幅広く支援する観点から、銀行グループが出資可能なスタートアップの範囲を拡充するため、議決権の保有制限の例外となるベンチャービジネス会社の要件の緩和の検討をします。

おそらく問題の設定の仕方自体がおかしい。

法文上は単に「新たな事業分野を開拓する会社」(銀行法第16条の2第1項第12号)としか規定していないのだから、「スタートアップ」か否かは問うておらず、「スタートアップの範囲を拡充」というのは意味がわからない。

また、新しい技術やビジネスモデル(イノベーション)を有し追求する会社の設立又は新事業活動開始からの期間制限を設ける必要はない(⇛期間制限の撤廃)。

※2021年銀行法/施行規則改正前の参照図

本改正案

本改正案によれば、銀行が投資専門会社を通じて投資可能なベンチャービジネス会社の設立又は新事業活動開始からの期間制限が10年から20年に伸長されることになる。

上記資料によれば、ベンチャービジネス会社の範囲はエンジェル税制の対象と基本的には同一とされているようだが、本改正案がエンジェル税制の要件にも影響を与えることはないと思われる。あくまで本改正案は銀行によるベンチャービジネスへの投資を促すものであり、エンジェル投資家によるそれではないためである。

3.銀行等の特定子会社(投資専門子会社)の併営業務(コンサルティング業務等)の範囲の緩和

現状のルール

ここまで散々触れてきた「投資専門会社」とは、金融関連業務(銀行法第16条の2第2項第2号)のうち資金供給業務(ベンチャーキャピタル業務)(同法施行規則第17条の3第2項第12号)及びハンズオン支援のためのコンサルティング業務(同法施行規則第17条の2第14項)を専ら営む銀行子会社を意味する(同法第16条の2第1項第12号括弧書き)。法文上は「特定子会社」とされている。

十二 新たな事業分野を開拓する会社として内閣府令で定める会社(当該銀行又はその子会社のうち前号に掲げる会社で内閣府令で定めるもの((中略)第16条の4第7項及び第8項において「特定子会社」という。)以外の子会社が、合算してその基準議決権数(同条第一項に規定する基準議決権数をいう。以下この条において同じ。)を超える議決権を保有していないものに限る。)

14 法第16条の2第1項第12号に規定する内閣府令で定めるものは、次に掲げる業務及びこれらに附帯する業務を専ら営む会社とする。

一 次条第2項第12号に掲げる業務

二 他の事業者等の経営に関する相談の実施、当該他の事業者等の業務に関連する事業者等又は顧客の紹介その他の必要な情報の提供及び助言(前号に掲げる業務による資金の供給を受け、又は受けることが見込まれる株式会社に係るものに限る。)

2021年銀行法改正及びそれに伴う銀行法施行規則改正以前は、投資専門会社はベンチャーキャピタル業務とそれに附帯する業務のみが行うことができるとされていたが、同改正により、投資専門会社のハンズオン支援能力を強化する観点で、投資先へのコンサルティング業務等が投資専門会社の業務に追加された(⇛現行銀行法施行規則第17条の2第14項第2号)。

銀行は、その「目利き力」やコンサルティング能力を強化し、今後、ビジネスモデルの転換支援を含めた企業支援に積極的に取り組んでいくことが求められている。こうした中、銀行が投資専門会社に経営資源を投入し、出資と併せて、コンサルティングをはじめとする経営改善・事業再生支援などを一体的に行うことができるよう、投資専門会社の業務範囲を拡充することについて、どう考えるか。

趣旨&背景

このように、投資専門会社の業務範囲については直近で緩和されているところであるが、一部事業者団体からは次のような要望がある。

・投資専門子会社による、出資先等以外へのコンサルティング業務も可能とする

(※)コンサルティング業務には、投資専門子会社による出資先案件のほか、銀行投資案件に関する業績や株価評価、助言、モニタリングに関する各種サポートを含む

・投資専門子会社には投資管理のノウハウが集約・蓄積されることから、投資業以外にも、銀行本体からの直接出資先の案件ソーシングや期中管理(モニタリング)を受託して欲しいとのニーズあり。もっとも、ニーズに応えるためには、現状、投資専門子会社の定義から外さざるを得ない。

・投資専門子会社では投資管理のノウハウが集約・蓄積されていることから、銀行や他業態からの業務委託は今後も増加していくと考えられる。

投資専門子会社の業務範囲については、金融審議会「銀行制度等ワーキング・グループ」(2020年)の議論を踏まえて2021年に業務範囲を拡大する改正を行ったところですが、当該議論やその後の運用状況を踏まえ、更なる改正の必要性について検討して参ります。

2021年改正時には投資専門会社とその出資先との利益相反等管理体制整備があわせて求められていたが、上記要望に照らすと、更に銀行・投資専門会社と銀行出資先との利益相反等管理体制が必要となるのではないか。

投資専門会社がコンサルティング業務をも営むようになると、出融資先企業による投資専門会社への依存が高まり、事業再生の局面などにおいて優越的地位の濫用や利益相反取引のおそれが高まるとの指摘がある。銀行・銀行グループはこうした懸念に留意し、投資専門会社において顧客利益を保護するための体制を適切に整備することが求められる。

※2021年銀行法改正の土台となる議論がされた金融審議会銀行制度等WGの報告書

(2)銀行の子会社が営む金融関連業務(中略)等については、以下の範囲となっているか。

①~⑤ (略)

⑥ 投資専門子会社におけるコンサルティング業務等

投資専門子会社による施行規則第17条の2第14項第2号の業務の実施にあたっては、優越的地位の濫用及び利益相反取引の防止に係る管理態勢を整備するとともに、法令等遵守の観点から事前に十分な検討・検証を行うこととしているか。

本改正案

次のとおり、投資専門会社によるコンサルティング業務等は、「主として」当該投資専門会社の出資先に対して行う必要があるが、出資先以外へのコンサルティング業務も可能になる。

二 他の事業者等の経営に関する相談の実施、当該他の事業者等の業務に関連する事業者等又は顧客の紹介その他の必要な情報の提供及び助言(前号に掲げる業務による資金の供給を受け、又は受けることが見込まれる株式会社に係るものを主として行うものに限る。)

Q. 金商業等府令第146条の3第2項各号の「主として」は、「50%超」を意味するとの理解でよいか。

A. 基本的に、信託財産・出資対象事業の「50%超」を意味するものと考えられます。

※もっと適切なパブコメ回答もあるかもしれないが差し当たり

以上

この記事が気に入ったらサポートをしてみませんか?