令和6年度税制改正要望①エンジェル税制の拡充

本稿のねらい

2023年8月31日、経済産業省及び金融庁はそれぞれ「令和6年度税制改正要望」を公表した(経済産業省・金融庁)。

経済産業省の令和6年度税制改正要望事項一覧表には、計44事項が列挙されているが、そのうち、特に「スタートアップ・エコシステムの更なる強化」(経済産業省「令和6年度税制改正に関する経済産業省要望のポイント」2頁)という分野について興味関心がある。

この「スタートアップ・エコシステムの更なる強化」として列挙されている事項は次の5つである。

税制適格ストックオプションの利便性向上のための見直し

エンジェル税制の更なる拡充

オープンイノベーション促進税制の延長

パーシャルスピンオフ税制の恒久化

暗号資産の期末時価評価課税の見直し

このうち、No.2のエンジェル税制やNo.5の暗号資産の期末時価評価課税の見直しについて金融庁の共同要望となっている。なお、エンジェル税制については、国家戦略特区におけるエンジェル税制(国家戦略特区版エンジェル税制)につき内閣府が関連する改正要望を出している(こちらは触れない)。

そして、金融庁の令和6年度税制改正要望事項一覧表には、計21事項が列挙されているが、そのうち、特に、上記経済産業省との共同要望事項である2項目と、それに加え、スタートアップ関連で「種類株式に係る課税上の取扱いの明確化」が興味深い。

そこで、本稿以下では、次の6つを検討対象とし、差し当たり、本稿では、「エンジェル税制の更なる拡充」(本税制改正要望事項)について触れることとするが、基礎的なところを抑える趣旨で、まずエンジェル税制とはなにかを簡単に説明し、その後本題に入る予定である。

税制適格ストックオプションの利便性向上のための見直し

★エンジェル税制の更なる拡充

オープンイノベーション促進税制の延長

パーシャルスピンオフ税制の恒久化

暗号資産の期末時価評価課税の見直し

種類株式に係る課税上の取扱いの明確化

なお、他省庁においてもそれぞれ令和6年度税制改正要望を出しており、一覧は財務省のウェブサイトにて確認できる。興味深い事項も多数あり(例えば、法務省の「公益信託制度改革に伴う所要の措置」等)、一読の価値はある。

エンジェル税制とは

(1) 意義

エンジェル税制とは、「創業促進による経済活性化の観点から、新しい事業に取り組む創業間もない企業に株式投資をする個人投資家に対して税制優遇措置を講じ、起業家への資金の流れをつくることを目的とした制度」(中小企業庁「エンジェル税制 Q&A集-令和5年5月-」(QA)11頁)とされている。

簡単にまとめると、「ベンチャー企業への投資を促進するためにベンチャー企業へ投資を行った個人投資家に対して税制上の優遇を行う制度」(東京都産業労働局ウェブサイト)である。

根拠法としては、租税特別措置法第37条の13〜第37条の13の4、第41条の19である。(詳細はその下位規範である政省令を見なければならない)

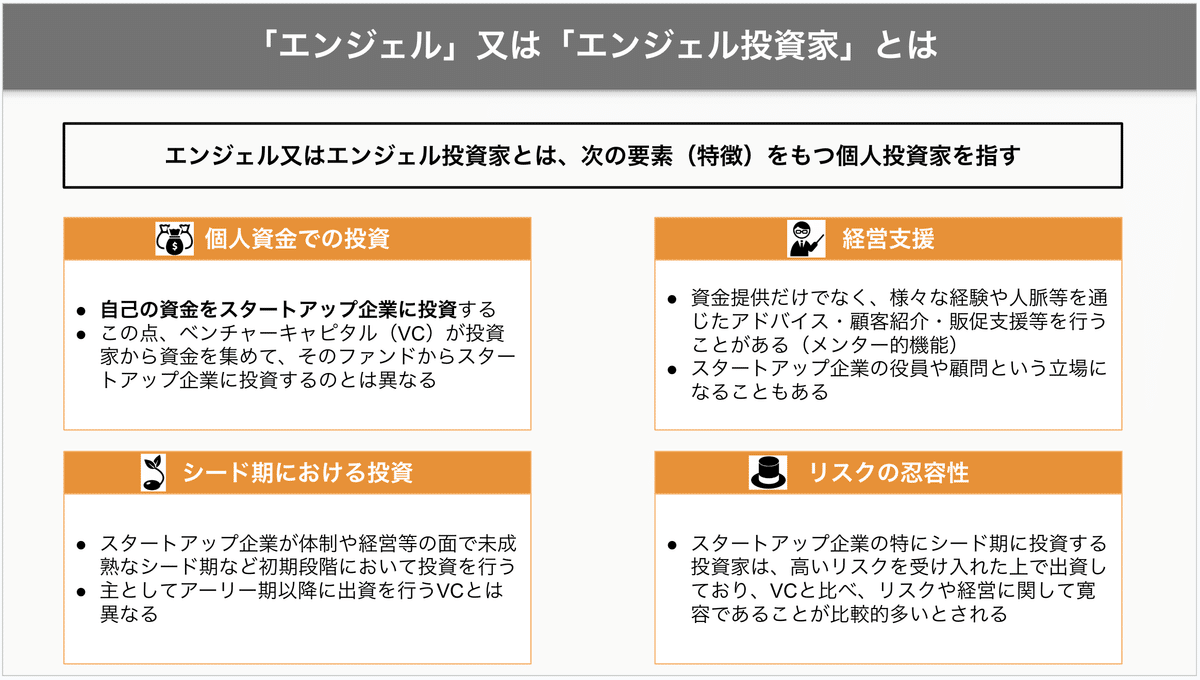

ところで、「エンジェル税制」でいう「エンジェル」又は「エンジェル投資家」とはなんだろうか。

下記各種調査のとおり、基本的な要素(特徴)としては、下図のとおりである。

Angel investors are individuals or groups of individuals who provide financial backing to startup companies or small businesses in exchange for ownership equity or convertible debt. These investors are typically high-net-worth individuals or retired entrepreneurs who have both the financial means and the willingness to invest in early-stage ventures.

The term "angel" in angel investor comes from the idea that these individuals are like "guardian angels" for startups, providing them with the initial capital they need to take flight and grow their businesses. Angel investors play a critical role in the startup ecosystem by helping entrepreneurs bridge the funding gap that often exists between self-funding (bootstrapping) and seeking venture capital or other forms of institutional funding.

Key characteristics of angel investors include:

1. Personal Investment: Angel investors use their own personal funds to invest in startups, as opposed to representing an investment firm or fund.

2. Early-Stage Focus: They typically target early-stage companies, including those in the seed stage or at the outset of their development.

3. Mentorship and Guidance: Angel investors often provide not only financial support but also valuable mentorship, advice, and access to their networks to help the startups they invest in succeed.

4. Risk Tolerance: Angel investors understand the high-risk nature of startup investments and are willing to accept the potential for losses.

5. Diverse Backgrounds: Angel investors come from various industries and backgrounds, which can bring a wide range of expertise to the startups they support.

6. Local and Regional Focus: Some angel investors prefer to invest in startups within their local or regional communities, helping to stimulate economic growth in those areas.

Overall, angel investors serve as a vital source of early-stage capital for entrepreneurs and contribute to innovation, job creation, and economic development in various industries. Their involvement often extends beyond funding, making them valuable mentors and advisors to the startups they back.

念のため、Google検索もしてみた。"Angel Investor" について検索したもののうち、適当と思われたのは次の3つである。明確に定義をしているというわけではなく、いずれも特徴を抽出している感じではあるが、Chat GPTの回答と遜色なく、同回答が挙げているいくつかの特徴を示している。

"Investor Profile

Angel investors are generally high-net-worth individuals who invest their own money directly in emerging businesses. Most angel investors are accredited investors, and many are current or former entrepreneurs themselves."

"Company Stage

While the company life cycle stage can vary, angel investors tend to invest in early funding rounds, including seed and Series A rounds."

"Investment Structure

Because angel investors are typically investing on their own behalf, angel investors often syndicate. Coming together as a syndicate allows them to participate in larger deals with smaller investment amounts and limits their portfolio exposure. Investments tend to be structured as either convertible debt or equity, depending on the preferences of the investor and company."

"Level of Involvement

Angel investors often bring strategic industry knowledge to the company, taking an active role as a director or advisory board member."

"Scale of Investments

Angel investors tend to syndicate together and invest across multiple companies, pooling together $200,000 to $400,000 per deal. In 2020, angels invested over $25 billion in early-stage companies."

"An angel investor is someone — usually an entrepreneur or successful businessperson — who invests their own money in your small business to help it grow. They do this in exchange for a minority stake (typically 10% to 25%). As well as providing financing, they also take a close interest in your business’s future. They will look to forge a strong relationship with you and use their experience, knowledge and contacts to make sure your company thrives."

"A good angel investor provides business assistance in many ways:

• They will provide the money you need to set up or grow your business. • They might take a seat on your board of directors and play an active role in the day-to-day management of your business.

• They’re usually current or former business owners themselves, so can offer advice on business management and strategy.

• They often have a large network of contacts they can introduce you to - more angels, potential partners, suppliers, employees, etc.

• They can help your expand your client base by promoting your business to colleagues and friends."

なお、この3つの資料・記事のうちでは、U.S. SECのみが、"convertible debt or equity" に言及している(Chat GPTも "convertible debt" には言及している)。これは、よくあるスタートアップのファイナンスの「失敗」として、エンジェル投資家に対して普通株式を発行してしまい、後続の資金調達の場面でエンジェル投資家の持株比率が高くなってしまうことへの対応として、シード期に一般的に用いられる資金調達の方法である。("convertible equity" に関する我が国の資金調達の方法には、いわゆる "J-KISS" がある⇨経済産業省「『コンバーティブル投資手段』 活用ガイドライン」)

(2) 効果

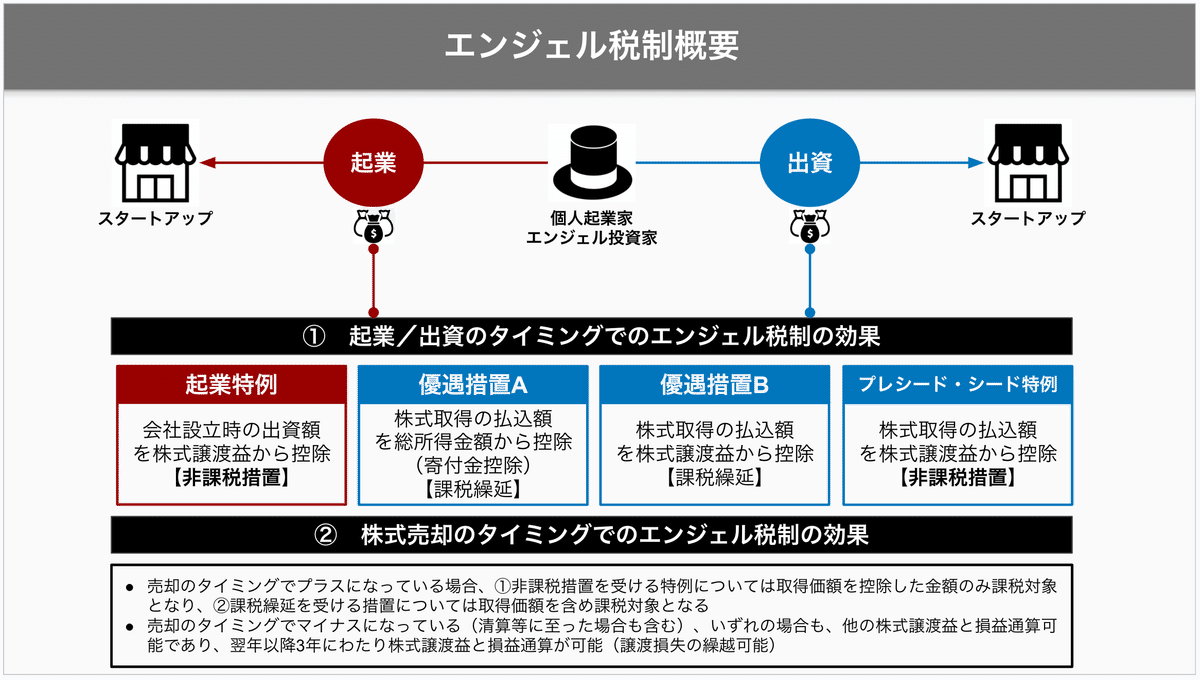

一般的な法律論では、要件⇨効果の順で検討をするが、こういう税制優遇の制度の場合、制度を利用する側としては、まずどのような効果(税制優遇)を受けられるかを見てから要件の検討を行うケースが多いと思われることから、本稿では、効果⇨要件の順で説明を行う。

概要は下図のとおりである。

このうち、起業特例とプレシード・シード特例は、令和5年度税制改正により新設された制度である。

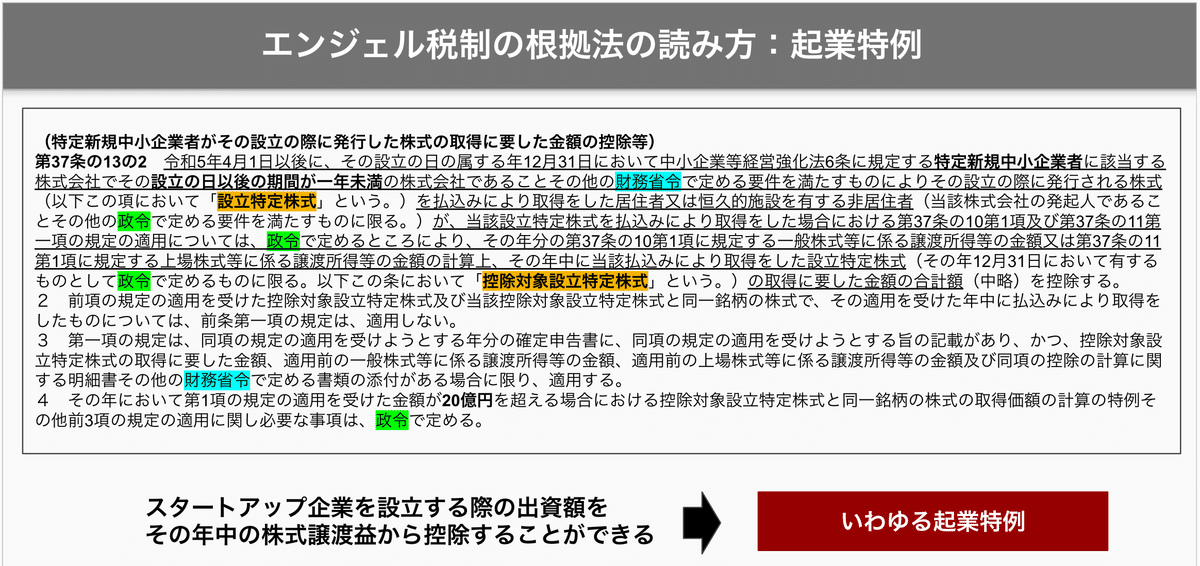

起業特例は、2023年4月1日以降に行われるスタートアップ企業の設立が対象となる制度で、起業家が保有株式の株式譲渡益を元手に会社を設立する場合、再投資にかかる株式譲渡益が非課税となる制度である(租税特別措置法第37条の13の2)。

わが国にスタートアップを生み育てるエコシステムを抜本的に強化するインセンティブを充実するため、特に、創業につき資金不足や金銭面の損失リスクが足かせとなっている現状を踏まえ、自らリスクを取って出資する創業者の行為を金銭面から力強く後押しすることとし、具体的には、保有株式の譲渡益を元手に創業者が創業した場合に、再投資分につき株式譲渡益に課税しない制度が創設されました。

あまりわかりやすくはないかもしれないが、起業特例の概要は下図のとおり。

また、プレシード・シード特例は、優遇措置Bの特例的位置付けであり、特例の適用を受ける金額が20億円以内であれば、再投資にかかる株式譲渡益は非課税となり、20億円超の部分は優遇措置Bのとおり課税繰延となるという制度である(租税特別措置法第37条の12、同法施行令第25条の12第7項・第8項)。

特に、創業につき資金不足や金銭面の損失リスクが足かせとなっている現状を踏まえ、特に資金の集まりにくい創業初期のプレシード・シード期(※ビジネスコンセプトやビジネスモデルはあるがプロダクトがないといわれている段階)におけるエンジェル投資家からのスタートアップへの出資をこれまで以上に支援し、スタートアップへの資金供給を強化すること等とされました。

具体的には、エンジェル投資家がプレシード・シード期のスタートアップに再投資を行った場合に、再投資分につき株式譲渡益に課税しない制度が創設されました。この他、スタートアップにおいて提出が必要となる書類の削減等も行うこととされました。

起業特例とプレシード・シード特例の効果についてわかりやすいのは下図かもしれない。ここで「改正前」とされている課税繰延は、優遇措置Aや優遇措置Bを指している。

この図からもわかるように、優遇措置Aや優遇措置Bは課税繰延措置であるから、スタートアップ企業の株式の取得価額を調整することが必要となる(取得価額の調整については、租税特別措置法施行令第25条の12第7項〔優遇措置B〕、同第26条の28の3第6項〔優遇措置A〕)。

«まとめ»

«参考»

※租税特別措置法第41条の19第2項にあるように、優遇措置Aと優遇措置Bは同一銘柄について併存できない点に留意

(3) 要件

エンジェル税制の効果は上記(2)のとおりであり、特段複雑なものではなく、基本的には課税繰延による投資効率の維持と、更に、エンジェル投資の呼び水としての非課税措置である。

他方で、エンジェル税制の要件については、極めて複雑である。

(どうしてこうなった…)

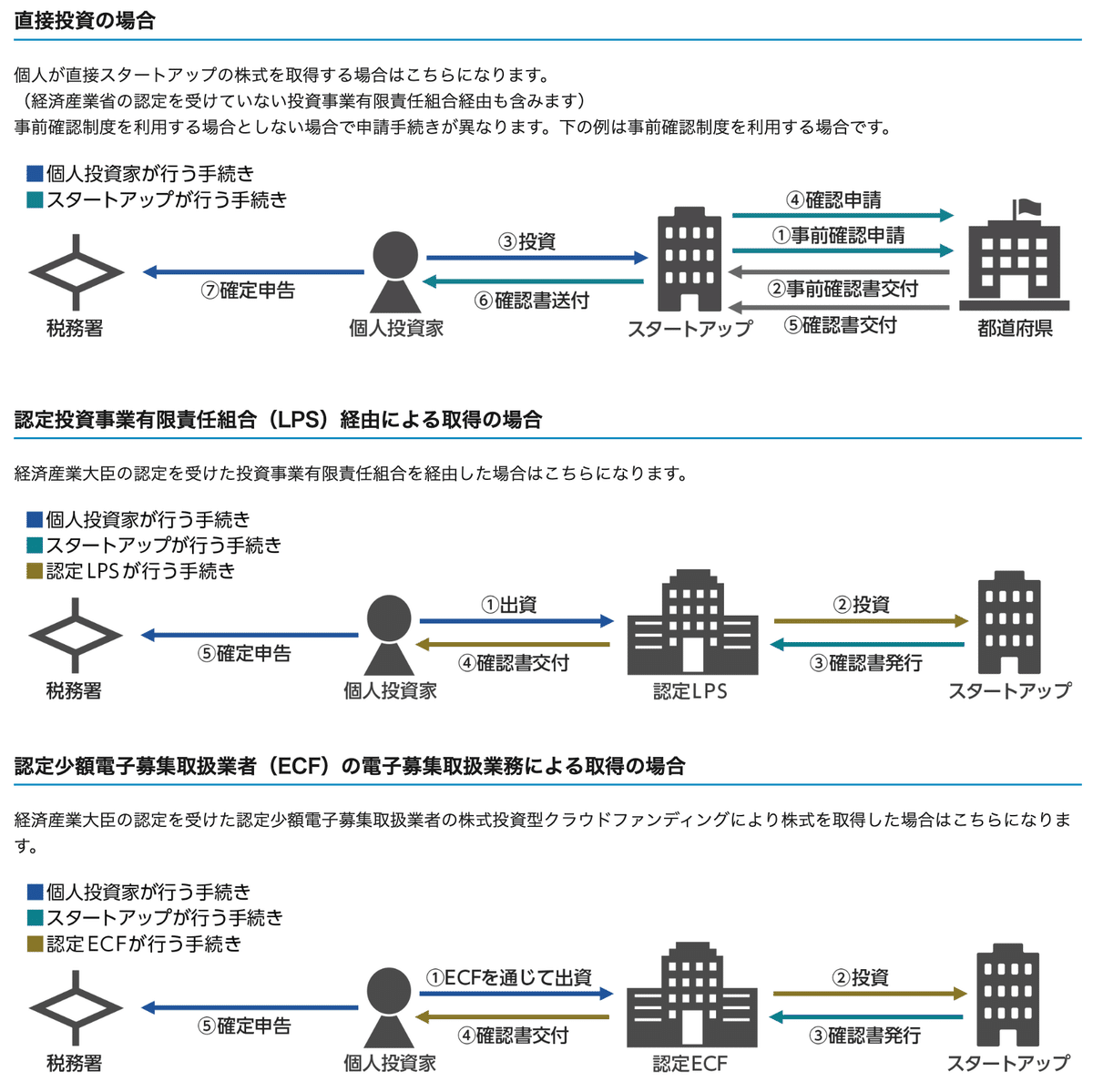

この点、優遇措置Aや優遇措置Bを得るエンジェル投資を行う方法により大きく次の3つに大別できる。

スタートアップ企業に対して直接行うパターン(直接投資)

認定投資事業有限責任組合・認定クラウドファンディングを経由して間接的に行うパターン(認定間接投資)

非認定の投資事業有限責任組合・クラウドファンディングを経由して間接的に行うパターン(非認定間接投資)

このうち、上記3は実質的には上記1の直接投資に近い形で取り扱われるため(以下では上記1と3を合わせて「直接投資等」ということがある)、基本的には、直接投資等か認定間接投資の2つということになる(租税特別措置法第37条の13第1項第1号・第2号イロ、同法第41条の19第1項第1号・第2号)。

他に、起業特例(租税特別措置法第37条の13の2)やプレシード・シード特例(同法第37条の13、同法施行令第25条の12第8項)もある。

まず、優遇措置Aと優遇措置Bに関しての要件概要は下図のとおりである。

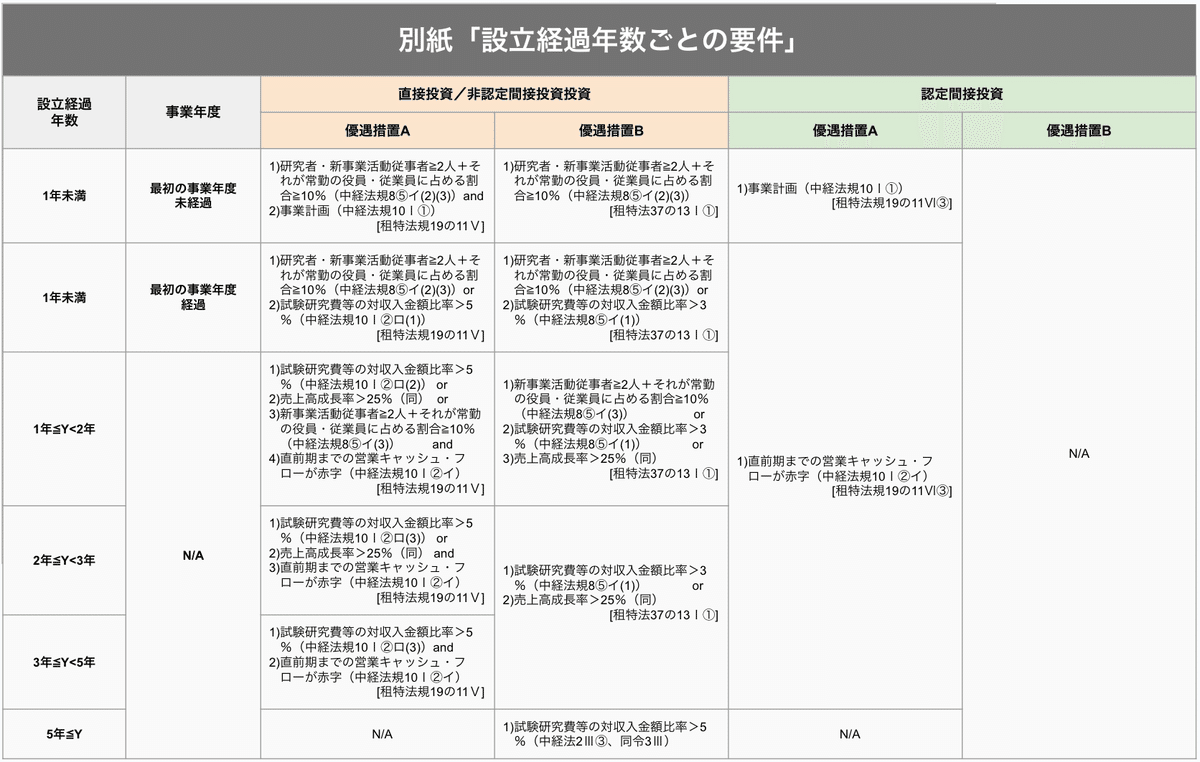

ほとんどの要件は、優遇措置Aと優遇措置B、そして直接投資等と認定間接投資とで共通するが、特に、法人要件のうち設立経過年数や設立経過年数に応じた詳細な要件がそれぞれの間にて相違している。

※凡例:法法=法人税法、租特法=租税特別措置法、中経法:中小企業等経営強化法

「令」=施行令、「規」=施行規則

※凡例は上図同様

次に、令和5年度税制改正により導入・創設された起業特例とプレシード・シード特例に関しての要件概要は下図のとおりである。なお、プレシード・シード特例の要件は、同特例が優遇措置Bの特例ということもあり、設立経過年数ごとの要件を除き、優遇措置Bと同じである。

※凡例は上図同様

※凡例は上図同様

(4) 手続

エンジェル税制の要件に該当していても、実際にエンジェル税制の効果を享受するためには、確認申請と確定申告の手続が必要となる。

このあたりは実務上は重要かと思われるが、細かいところであるし、ありものの資料に委ねることとする。

※詳細はこちら

なお、事前にエンジェル税制の適用対象かどうかの確認を受けることができる制度(事前確認制度)もあるが、事後にも確認を受けなければならない点に留意が必要である。

本税制改正要望事項

(1) 背景

2022年11月、新しい資本主義実現本部/新しい資本主義実現会議のスタートアップ育成分科会が「スタートアップ育成5か年計画」(5か年計画)を公表した。

5か年計画では、現在のスタートアップ投資額の規模(8000億円)を「5年後の2027年度に10倍を超える規模(10兆円規模)とすることを大きな目標に掲げて、官民一体で取組を進めていく」ことが目標の1つとして設定され、次の3つの柱が示された。

① スタートアップ創出に向けた人材・ネットワークの構築

② スタートアップのための資金供給の強化と出口戦略の多様化

③ オープンイノベーションの推進

※この資料は非常に読みやすく役に立つ(必見)

スタートアップ投資との関係では、上記3本の柱のうち、特に②スタートアップのための資金供給の強化と出口戦略の多様化が重要であり、本税制改正要望事項との兼ね合いでは、次のような方針が示されていた(5か年計画12-13頁)。

(スタートアップへの投資環境の整備)

創業者などの個人からスタートアップへの資金供給のため、保有する株式を売却してスタートアップに再投資する場合の優遇税制を整備する(筆者注:令和5年度税制改正措置済み)

エンジェル税制について、税制優遇を受ける際に必要な申請書類の削減などの手続きの簡素化・オンライン化を検討する(筆者注:申請書類の削減については令和5年度税制改正措置済み)

エンジェル投資促進のため、エンジェル投資家・スタートアップ間の情報共有やマッチングを行うプラットフォームの普及を図る(TBD)

将来的に社会的起業家(インパクトスタートアップ)の取扱いに対する措置を検討する(TBD)

諸外国では多くの個人資金がベンチャーキャピタルに投資されている状況も勘案し、投資家保護に留意しつつ、個人からベンチャーキャピタルを通じたスタートアップへの投資をさらに促進する施策について、税制措置を含めて検討する(筆者注:本税制改正要望事項)

その後、2023年6月16日、新しい資本主義のグランドデザイン及び実行計画2023改訂版が公表され、上記5か年計画を推進するとして、本税制改正要望事項との関係では、次のような方針が示されていた(同44−45頁)。

⑨ 個人からベンチャーキャピタルへの投資促進

英国のVCT(Venture Capital Trust)では、一定の要件の下、個人から上場ベンチャーファンドに投資した際に、税優遇措置(投資時の税控除、運用益の非課税、法人税の非課税)が与えられており、年間約1兆円の個人資金がVCTに投資されている。

VCTからアーリー期の未上場企業への長期投資という性質を踏まえ、流動性(VCTからの買戻し制度)や情報開示(四半期)にも配慮している。

こうした事例も参照し、投資家保護に留意しつつ、個人から上場ベンチャーファンドへの投資を促進するスキーム(日本版VCT)の具体化について検討を行う。

具体的には、英国及びフランスの事例では投資時の税控除が大きな成功要因の一つとなっていることも踏まえ、エンジェル税制の検討等、優遇税制の投資対象に上場ベンチャーファンドを含めることも含め、個人からベンチャーキャピタルへの投資時の税控除の導入について、必要な措置を検討する。

その際、信託からの投資についてもエンジェル税制の対象とすることを検討する。

(2) 本税制改正要望事項の概要

本税制改正要望事項は次の2つの事項から成り立っている。

概要は下図のとおり。

① エンジェル税制の拡充

特定新規中小会社が発行した株式を取得した場合の課税の特例

特定中小会社が発行した株式の取得に要した金額の控除等

特定新規中小企業者がその設立の際に発行した株式の取得に要した金額の控除等

特定中小会社が発行した株式に係る譲渡損失の繰越控除等

② エンジェル税制に関する制度の創設

個人から上場ベンチャーファンドへの投資促進に係る税制措置

① エンジェル税制の拡充

この点について、経済産業省の令和6年度税制改正要望(25-1〜25-4)やその説明資料(18頁)から伺えるのは、起業特例やプレシード・シード特例といった令和5年度税制改正にて創設された制度の拡充、つまり、現行の制度では株式譲渡益を元手とする起業や出資の期間が1年未満(出資額や投資額が株式譲渡益から控除されるのはその年分)となっているものを「複数年」に延長するということのみである。

これは、上記「特定中小会社が発行した株式の取得に要した金額の控除等」と「特定新規中小企業者がその設立の際に発行した株式の取得に要した金額の控除等」に該当する。

上記残り2点は、次の「② エンジェル税制に関する制度の創設」に関する部分かもしれない。

② エンジェル税制に関する制度の創設

この点については、「個人がミドル・レイター期を含むスタートアップに投資を行うことができる環境を整備するため、東京証券取引所のベンチャーファンド市場に上場する投資法人に対する個人からの投資等に対して、税制上の優遇措置を創設する」とされており(経済産業省の令和6年度税制改正要望(26-1))、その背景・目的は、次のとおり。

個人がミドル・レイター期のスタートアップに直接投資を行うことは求められる資金量や株主管理の観点等から困難であるため、個人の資産を集約する投資ビークルを有効活用すべきであるところ、非上場企業に投資する投資法人のための市場として東京証券取引所のベンチャーファンド市場が存在する。

しかし、当該ベンチャーファンド市場における上場銘柄は過去に2銘柄存在していたのみでありその役割を十分に果たせているとは言えないところ、税制上の優遇措置を新たに創設することにより、その活用を促進し、ミドル・レイター期を含めたスタートアップに対する個人からの資金調達環境を整備したい。

概要は下図のとおりである。

なお、ここで参考にされている英国のVCT(Venture Capital Trust)の概要は次のとおりである(UK Gov "Venture Capital Trusts: Introduction to National and Official Statistics")。

(Background)

The scheme is designed to encourage individuals to invest indirectly in a range of unquoted smaller, higher risk trading companies, by investing through VCTs.

(Main features of the VCT scheme)

VCTs must be listed on a UK recognised Stock Exchange.

VCTs are exempt from Corporation Tax on any Capital Gains arising on disposal of their investments.

(Reliefs to shareholders)

The tax reliefs available to investors are:

Income Tax Relief – individual shareholders aged 18 or over can claim Income Tax relief at the rate of 30% of up to £200,000 annual investment, provided their shares are held for at least five years.

Dividends - no Income Tax is payable on dividends from ordinary shares in VCTs.

Capital Gains Tax - no Capital Gains Tax is payable on disposals by individuals of ordinary shares in VCTs.

The exemption from Income Tax on dividends, and the exemption from Capital Gains Tax on disposal are available to those who acquire the shares second-hand (for instance, on the stock market or by inheritance) whilst the front-end Income Tax relief is available only to those who subscribe for new shares.

以上