【第17回】知らなきゃマズイ!?iDeCoを分かりやすく解説

秀吉:最近”iDeCo”ってよく耳にするが、

一体全体なんなんじゃ?

あっ、改札でピッとするアレか?

元就:違うわ!!まったく、常識を知らない戦国武将だな~

秀吉:やかましいわ!!

これでも頑張って令和を生き抜こうとしとるんじゃ!!

元就:ならiDeCoくらい勉強しといた方がいいぞ。

iDeCoというのは「個人型確定拠出年金」の愛称で、

老後資金をつくるための年金制度のことだ。

秀吉:いわゆる一般的な年金とは違うものなのか?

元就:iDeCoは、自分で決めた額を積み立てて運用して、

60歳以降に受け取る年金ということで、

公的年金にプラスできる”もう一つの年金”という感じじゃな。

秀吉:なるほどな、

確かに公的年金だけで老後暮らして行けるか不安じゃもんな〜

元就:国民年金や厚生年金など公的年金と組み合わせることで、

より豊かな老後生活を送るための足しにしてもらおうと

国が推進している制度なんじゃ

秀吉:ちなみにわしでも入れるのか?

元就:日本在住で20歳以上60歳未満、

国民年金や厚生年金などの公的年金に加入している人であれば、

加入することができる。

500年前の戦国武将が入れるかはまぁちょっと不明だがな・・・

秀吉:差別するでない!!

運用するということは、iDeCoって投資なのか?

元就:まぁ掛け金を運用することにはなるから

投資と似たところはあるのう。

毎月一定の掛け金を積み立てて、定期預金、保険、投資信託などの

運用商品のラインナップから好きなものを選んで、

掛け金を元手に自ら運用する。

そして60歳以降に、運用して得た利益分を含む金額を、

年金または一時金として受け取ることができるんだ

秀吉:ふむふむふむ。

となると、利益が出ない可能性もあるということか?

元就:投資信託で運用する場合は確かにそうなる場合もある。

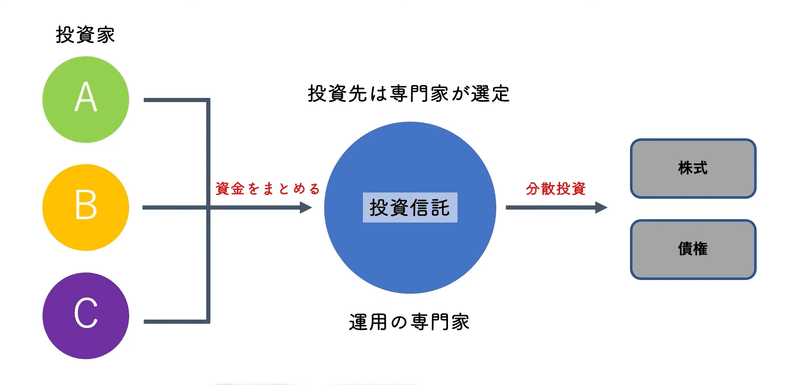

そもそも投資信託とは、多くの人から集めた資金を、

運用の専門家であるファンドマネージャーが事前に定めた方針に従って、

株式や債券など値動きのあるものに投資・運用する商品じゃ。

投資信託の運用成果は、市場環境などによって変動するから、

運用がうまくいけば元本確保型よりも高い収益を得ることができるが、

経済動向などによっては投資元本を下回ることもある。

秀吉:ある程度のリスクは背負わないといけないということか・・・

元就:iDeCoの運用商品には元本確保型の定期預金もあるので、

どうしてもリスクが気になる人はそのようなやり方もある。

ただ、公的年金が将来もらえるか不透明なこの時代だから、

ある程度のリスクは覚悟でやらないとダメだとわしは思うがなぁ。

秀吉:まぁ戦国時代を生き抜いたわしからすれば、

こんなリスク屁でもないがの!!

元就:秀吉殿ほどリスクを背負った人間もなかなかいないだろうな・・・

秀吉:何となくiDeCoのことは分かったが、

投資となるとわしにそこまでの元手はないのう・・・

元就:そこがのう

秀吉殿のような極貧戦国武将でもiDeCoは始められるぞ!!

秀吉:誰が極貧戦国武将じゃ!!

元就:月々5,000円の掛け金から始めることができて、

それ以上は1,000円単位で上乗せすることができる。

秀吉:5000円から!?

それなら極貧戦国武将のワシでも始められるのう!!

元就:いやもう自ら言い出しとるではないか・・・

ただし掛け金には上限があるので、

自分に見合った金額から始めることをおすすめするぞ

秀吉:ただ、いくら上手く運用できたとしても

受け取れるのは結局60歳以降じゃろ?

メリットがあるとは言え、若い人からすると

数十年先まで恩恵を受けることができないということか・・・

元就:もう一つ重要なメリットとして、

iDeCoの掛け金は全額、所得控除ができるんだ。

つまり確定申告や年末調整で申告すれば

所得税の負担を減らすことができる。

将来のために積み立てて、今節税できるのは大きなメリットだろ?

秀吉:なんと!!

元就:節税にもなるし、将来の保険にもなる。

だから国も推進している制度なんだ。

秀吉:さっそくわしも始めるしかないな!!

・・・あれ?わしって今60歳未満?

元就:・・・そこはノーコメントで!!

この記事が気に入ったらサポートをしてみませんか?