シティは、年内1.25%の利下げを予想:重要視される9/6の米雇用統計

第2四半期のGDPが2.8%から3%に上方修正され、PCEおよびコアPCE物価指数も予想にインラインとなり、着実にディスインフレが進んでいる状況が伺えるところです。

市場では、9月のFOMCでの金利引き下げをほぼ織り込みつつある中で、その引き下げ幅とペースの議論が続いています。いまだ労働市場の軟化についての懸念は払しょくされていない状況で、シティのシニア・グローバル・エコノミストは、経済が急速に減速するリスクが高いと判断された場合、リスク管理の観点から、年内125ベーシスポイントの積極的な利下げが行われる可能性があるとしています。

[主なトピックス]

消費動向は依然と堅調ながら、Citiの経済指標は期待を下回る

リセッションとソフトランディングの両睨み状況

利下げは25ベーシスポイントから開始し、年内125BPの利下げ予想

まだまだ気の抜けない市場がしばらく続きそうですね。ご参考下さい。

(1)インタビュー

[ブラッド・スミス](Yahoo Finance)

米国経済は第2四半期に予想以上のペースで成長しました。経済分析局によると、GDPの第2次修正値は3%となり、エコノミストたちが予測していた2.8%を上回りました。このデータは、成長が急速に鈍化していないことを示すもので、FRBにとっては良い兆候と言えるかもしれません。ここで、シティのシニア・グローバル・エコノミストであるロバート・ソキン氏に意見を伺いたいと思います。

まず、今回のGDP改定をFRBの雇用最大化と物価安定というデュアルマンデートに基づいて考えると、9月の政策決定に影響を与える可能性はあるのでしょうか。

[ロバート・ソキン](Citi)

もちろんです。とても良い質問ですね。一方で、このデータは第2四半期のものなので、ある意味では少し古い情報です。第1四半期と第2四半期の成長が比較的強かったことはすでにわかっていましたし、今回の修正も控えめな上方修正に過ぎません。そのため、多少古い情報ではありますが、依然として良いニュースと言えます。

しかし、もう一方で、このデータから見て取れるのは、消費者が依然として堅調であることです。第1四半期と第2四半期で堅実な消費者支出が見られ、最近の小売売上高も2か月連続で好調でした。現在、労働市場に不安定な要素が見られ、これが最大の懸念材料ですが、今のところ消費者の活動が急激に落ち込んでいる様子はありません。これが第1四半期と第2四半期のデータから得られる主な結論であり、第3四半期に入ってからの消費者の動向も同様です。

[アレクサンドラ・カナル](Yahoo Finance)

現時点で経済に対する潜在的なリスクをどのように見ていらっしゃいますか?まだFRBの動向が不確定な要素を残しており、さらに選挙も控えています。確かに消費者は堅調ですが、より慎重になっている兆しも見られるようですが、年末から2025年にかけての成長を考える際、これらがどのように影響するとお考えですか?

[ロバート・ソキン](Citi)

その通りです。私は、リスクは下振れしていると思っていますので、非常に重要な質問です。最近、我々のシティ経済サプライズ指数(※)が大幅に下落しています。これは期待値に対して、データがどのように入ってきているかを示す指標ですが、第3四半期ではデータが概ね予想を下回る結果となっています。ただし、昨年は成長が非常に強かったため、期待が少し高すぎたのかもしれません。これ自体は必ずしも景気後退のシグナルではありませんが、成長が鈍化していることを示しています。そして、問題はその鈍化がソフトランディングに向かっているのか、それともリセッションに向かっているのかということです。

※ シティ経済サプライズ指数(Citi Economic Surprise Index)

シティグループ経済サプライズ指数は、公式な経済指標と予測値との差を合計したものです。合計が0より大きい場合、その経済実績は一般的に市場の予想を上回っていることを示します。一方、合計が0より小さい場合は、経済状況が予想よりも悪いことを示します。

景気が回復する局面では、サプライズ指数は上昇しますが、景気が後退する局面では急速に下落します。

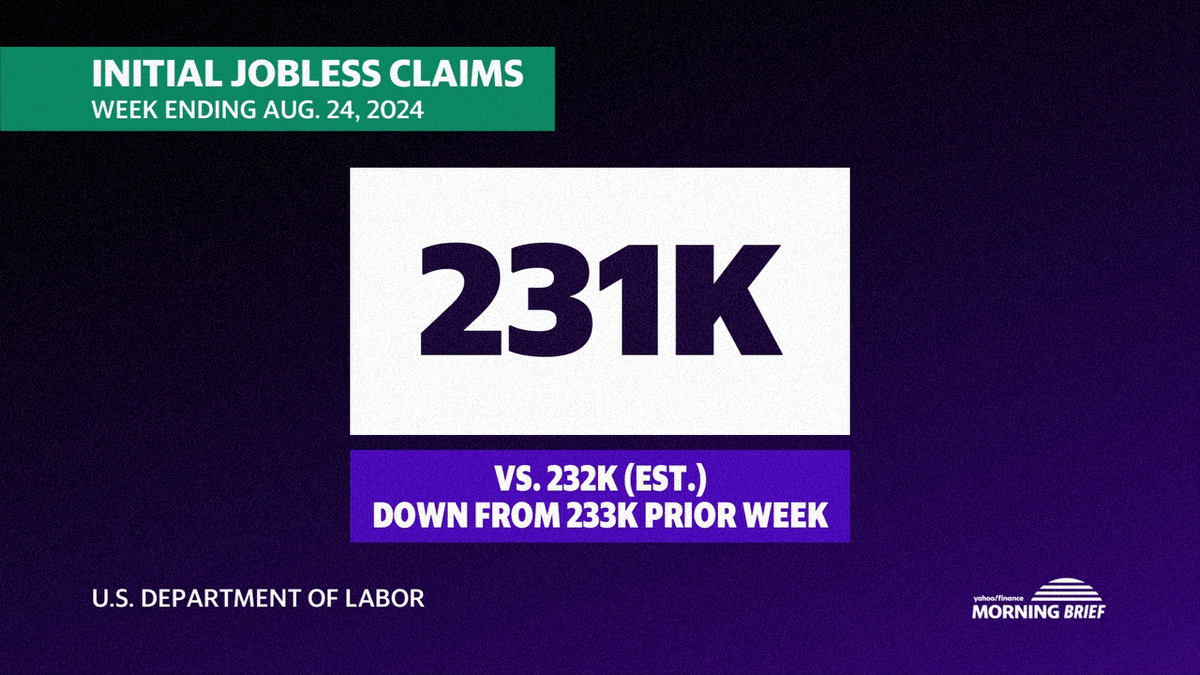

リスクのバランスは下振れ方向にシフトしていると思いますが、私にはまだソフトランディングに近いデータのように感じます。最近のデータでは消費者信頼感が改善し、消費者支出も堅調です。また、高頻度に示される指標のいくつかを見ると、8月29日に発表された失業保険申請件数が依然として非常に低く、労働市場の緩みがどの程度進んでいるかについては疑問が残りますが、今のところ大量のレイオフは見られていません。経済が本格的に急激に悪化している兆候を示すには、このようなレイオフの増加が必要だと思います。

[ブラッド・スミス](Yahoo Finance)

もし、雇用状況をリセッションの判断基準として注視するなら、それが失業率にどのように反映されるとお考えでしょうか?リセッションの宣言は、実際にそれが起こった後になってからされるものなので、今の状況を見極めるためには、どのような失業率の動きを見れば良いのでしょうか?

[ロバート・ソキン](Citi)

まさにその通りで、リセッションが起きているかどうかをどう判断するのは難しいです。8月の初めに注目されたのは、雇用報告で失業率が4.3%に上昇したことです。この上昇により、戦後のリセッションを予測する優れた指標とされるサーム・ルールが発動しました。ただし、今回は少し異なる状況があるかもしれません。失業率の上昇の大部分が、労働需要の弱まりではなく、労働供給の増加によるものだからです。そのため、失業率が今後さらに上昇する可能性がありますが、それは「良い理由」、つまり労働力人口が増えているからかもしれません。

このことがFRBにとって何を意味するかというと、非常に難しい局面です。彼らはサーム・ルールを知っており、それがリセッションの予測や指標であることを理解しています。たとえ労働力人口の増加によるものであっても、失業率が上昇し続ければ、リセッションのリスクに対して懸念を抱かないわけにはいかないと思います。そうなれば、非常に積極的な対応を取る可能性が高いと思われます。現時点では、失業率の上昇が「良い兆候」である可能性もありますが、その瞬間にそれを見極めるのは難しいのです。

[アレクサンドラ・カナル](Yahoo Finance)

ジャクソンホール会議後、FRBの関係者から「利下げの幅よりもペースが重要だ」というコメントが多く見られました。市場では、年内に100ベーシスポイントの利下げが織り込まれていますが、年末までにそのような利下げが実現すると思いますか?それとも、FRBはより慎重なアプローチを取るとお考えでしょうか?また、現時点でFRBには慎重に進める余裕があるのでしょうか?

[ロバート・ソキン](Citi)

難しい状況です。我々のチーム内でも、FRBがどのくらいのペースで動くか、そして米国経済がどうなっているのかについて、意見が割れています。先ほども触れたように、失業率の上昇は「良い理由」、つまり労働力人口の増加によるものが多いですが、それでも失業率の上昇は懸念材料です。リスク管理の観点から、経済が急激に減速するリスクが高いと判断すれば、FRBは最初の利下げでやや積極的になるかもしれません。

我々のチームは、まず50ベーシスポイントの利下げを行い、その後さらに50ベーシスポイントを見込んでおり、今年の終わりまでに合計125ベーシスポイントの利下げを予測しています。ただし、世界を見渡すと、今回のサイクルではほとんどの中央銀行が緩やかなアプローチを選択しています。例えば、欧州中央銀行(ECB)は一度利下げを行い、その後様子を見ていますし、メキシコ銀行のような他の中央銀行も同様です。この慎重な利下げサイクルは、以前のサイクルで得たインフレ抑制の成果を失いたくないという意図があると思います。

現時点で市場は50ベーシスポイントの利下げの可能性を一定程度織り込んでいますが、ベースケースは25ベーシスポイントです。私もその見通しが妥当だと感じますが、次の雇用報告を待つ必要があり、もし失業率がさらに上昇すれば、FRBがより積極的に動くのは避けられないでしょう。

[アレクサンドラ・カナル](Yahoo Finance)

次の雇用報告と、数週間後の9月のFRB会合が重要なポイントになるということですね。

シティのシニアグローバルエコノミストであるロバート・ソキンさん、本日はご参加いただきありがとうございました。

(2)オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Yahoo Financeより

Original Published Data : 2024/08/30 EST

[出演]

Citi Group

ロバート・ソキン(Robert Sockin)

Senior Global Economist

Yahoo Finance

ブラッド・スミス(Brad Smith)

アレクサンドラ・カナル(Alexandra Canal)

以上です。

御礼

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?