メタプラットフォームズ決算解説

概要

2022/10/26 メタプラットフォームズが決算発表を行いました。

上図のように、売上はクリアしたものの、EPSを大幅にミスしてしまう深刻に悪い決算となりました。ガイダンスは以下のように示されました。

売上:$26-$28.5B (予想:$32.68B)❌

決算

ユーザー地域別広告売上

地域別の広告売上は、前年同期と比較して僅かに減収となりました。特に、北米、ヨーロッパの売上が減少しており、アジア地域の伸びに相殺されていなければさらにひどい決算になっていたことが想像できます。

好調とは言えなかった同業者のアルファベットは、Googleサービスの売上が前年比5%の成長であったため、METAはアルファベットにさらに劣後した悪い決算となりました。

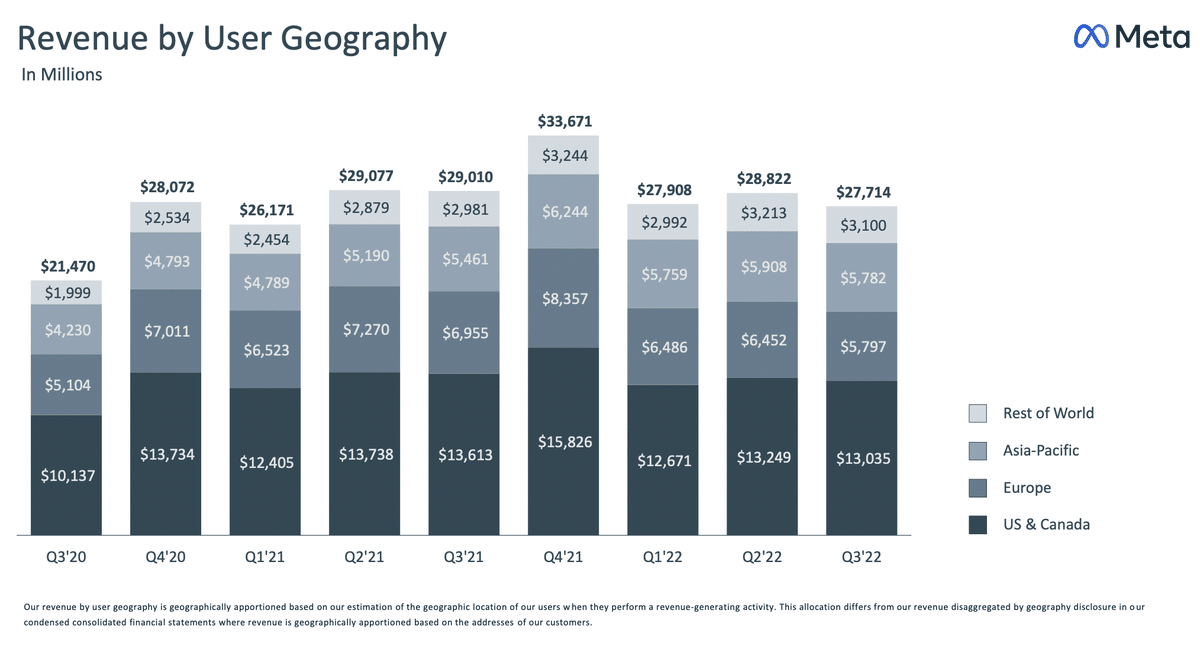

ユーザー地域別売上

こちらもQ2と比較しても、売上は減少しています。前年比と比較しても減収となってしまっているため、マクロ経済の逆風や、ドル高の影響が直撃していると推察できます。

セグメント別売上

売上:$27.71M(YoY -4.47%)

営業利益:5.66M(YoY -45.66%)

営業利益率:20%(YoY -16%)

広告収入は前年から4.5%程度の減少と売上もマイナス成長ですが、営業利益率が45.66%減と壊滅的です。営業利益を圧迫しているものを精査する必要があります。

収益割合における費用

上図に示すように、前年同期と比較しても費用が大幅に増えていることが確認できます。費用の合計は $22.05Bで、前年比で 19% 増加しました。これには、オフィス拠点を調整するための継続的な作業の一環として、$413Mの減損損失が含まれます。つまり、オフィス拠点を削減するために一時的に物件をリース契約しているようです。これは、短期的にはコストの増加につながりますが、将来的にはより高い収益成長率に戻ると見ているようです。

しかし、最も支出が多いのは研究開発費であるため、メタバース関連の研究費に多額の資金を投じていることが窺える。

実効税率

純利益

純利益は、四半期毎に減少し続けています。企業の広告出稿の減少により収益が停滞していることと、オフィス拠点の削減による費用、メタバース関連の研究開発費の増大などが要因として挙げられるようです。

費用と費用– 費用と費用の合計は 220 億 5000 万ドルで、前年比で 19% 増加しました。これには、予想される運用ニーズに合わせてオフィス施設のフットプリントを調整するための継続的な作業の一環として、特定のオペレーティング リースの$413Mの減損損失が含まれます。

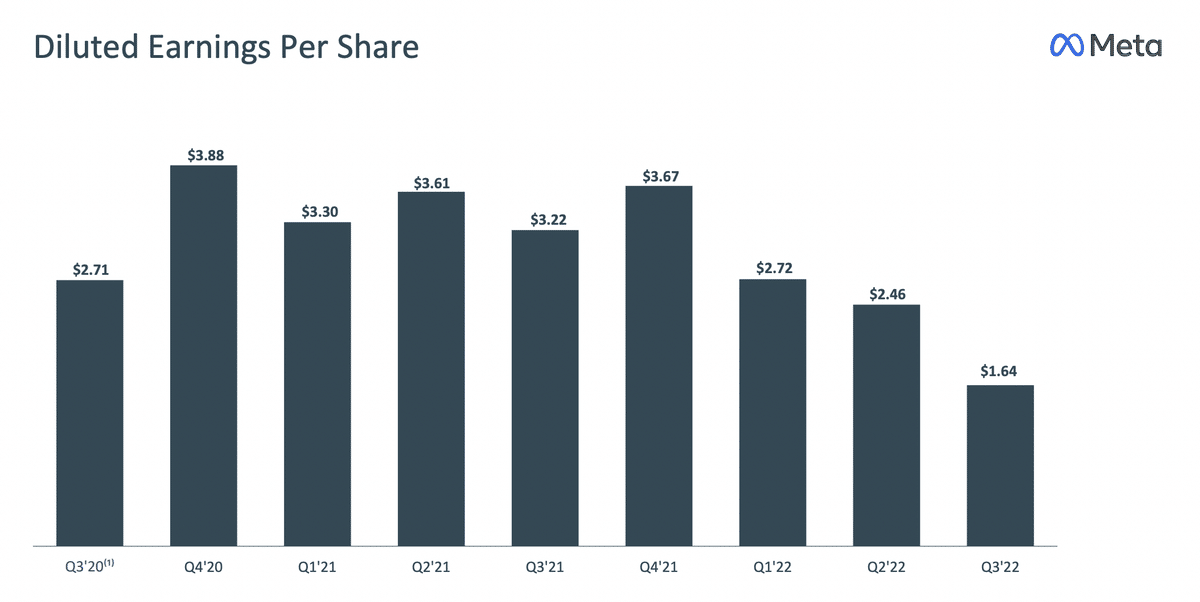

EPS

資本支出(設備投資)

Q3では設備投資は、ファイナンスリース(借金)の返済に$9.52Bを支出したようです。金利が高騰していることも関連しているかもしれませんね。

デイリーアクティブユーザ(全体)

全体のデーリーアクティブユーザは、前年比で 4% 増加しました。

マンスリーアクティブユーザ(全体)

全体のマンスリーアクティブユーザは、前年比で 4% 増加しました。

一人当たりの売上(全体)

一人当たりの売上は前年比で8%減少しまいた。

デイリーアクティブユーザ(Facebook)

Facebookのデーリーアクティブユーザは、前年比で 3% 増加しました。

マンスリーアクティブユーザ(Facebook)

Facebookのマンスリーアクティブユーザは、前年比で 2% 増加しました。

一人当たりの売上(Facebook)

一人当たりの売上は前年比で6%減少しまいた。

ユーザ数は2-4%の増加に対して、一人当たりの収益は6-8%の減益でした。世界的に一貫して成長が停止してしまっており、SNSの成長株としては非常に厳しい決算となっています。

フリーキャッシュフロー

キャッシュフローは$173Mとキャッシュをほとんど残していません。これは有形固定資産を$9.35B分購入しているためであることがわかります。これはおそらく2023 年の経費として、インフラストラクチャ関連の費用と、消費者向け Quest ヘッドセットの次世代製品を発売することによる Reality Labs のハードウェア コストが計上されるようなので、これに関連する先行投資ではないかと予想します。

その他

低調な収入が長期化する可能性がある中、マーク・ザッカーバーグ最高経営責任者(CEO)は「経営効率化に向けた大幅な改革」を進めていると述べ、「営業費用を全面的に精査している」ことを明らかにした。

こちらの記事にもあるように、直近では、営業費用が大きく嵩んでいることが問題点として挙げられるため、Reality Labsへの投資、採用人数についても今後影響が出てくるかもしれません。

終わりに

メタプラットフォームズの決算について、を私なりに感じたことをnoteにまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。

最後までお付き合いいただき、ありがとうございました!

私の投資判断について

おまけとして、METAの投資判断についてです。アクティブユーザの成長は3%程度、顧客単価は減収、メタバース商品であるReality Labsは収益が減少している中で、これからも巨額の投資が必要であり、全体の利益に貢献できるのはまだまだ先になりそうです。

収益は広告事業のみで賄っておりましたので、マクロ経済状況の悪化と主力アプリケーションの成長がほぼ止まってしまったことにより、フリーキャッシュフローを残す余裕は全くないことがわかりました。

つまり、本企業は成長を失ったにもかかわらず、株主還元もしばらくは行わず、花が咲くかわからないメタバースの覚醒を今か今かとお祈りしておくしかない状態ということです。

現状、本企業に投資する理由は全くありません。私であれば、新規買付はもちろん保有している場合は売却します。メタバースが利益を出し始め、その額が広告業の1/10~1/3程度まで成長し、成長率も年率50~200%で成長するようになることを期待して、決算を確認していれば良いと思います。

この記事が気に入ったらサポートをしてみませんか?