2022年下半期に向けて、穀物価格の見通し:食糧価格は上がり続けるのか?

拙ブログでは、ウクライナ戦争で世界的な穀物価格上昇が問題になるよりはるかに前から、定期的に食糧価格の推移に関する考察をまとめてきた。今にして思えばなかなかの先見の明ではなかろうか!?w

2021年には小麦先物で小遣い程度には利益を上げることができた一方、2022年当初(1月16日時点)ではロシアのウクライナ侵攻を読み切れず、ここまでの世界的な穀物価格の上昇は読み切れなかったという反省もある。

ここで、2022年下半期に向けての展望をまとめてみる。なお、事前知識として、ウクライナ戦争が「小麦価格」に大きく影響する理由としては、下記記事をご覧いただきたい。

上記記事も、ウクライナ戦争が勃発する前に書いている、なかなかの先見の明\(^O^)/

2022年後半、食物価格はどうなるのか!?

マスコミが「食料価格上昇」「食料価格上昇!」と煽っている昨今であるが、実は小麦先物価格は大きく下落に転じている。ドン!

その理由としては、①ウクライナ戦争が継続しているとはいえ小康状態となってきたこと、②アメリカの冬小麦の生産量が予想よりも増えそう、ということが挙げらえる。(その他、ロシア、カナダでも増産見込み)

食糧問題を独自分析し始めてから思うのは、世界の食糧生産のキャッチアップ能力は意外に高いということである。もちろん、食糧を戦略物資のように扱うロシアのような国もあるため、日本としても自給率を高めていく努力は必要であるが、意外と世界の穀物供給力は強い。

従って、穀物価格が上がり続けるということは、原則的にはない。ウクライナの状況を見て、マスコミの煽りを受けて、今から穀物市場で儲けようと思うのは、当面はちょっと難しいかも知れないと思う。

小麦以外のトウモロコシ、大豆も思ったほど価格は上がっておらず、コメに関しては例年よりも低価格水準で推移しているのが現実である。

農林水産省・食糧安全保障月報7月まとめ

ということで、国内においては最も優れた資料である農林水産省・食糧安全保障月報7月分を見ていこう。

https://www.maff.go.jp/j/zyukyu/jki/j_rep/monthly/attach/pdf/r4index-17.pdf

総括としては、世界の穀物在庫は厳しめで、安定供給に懸念は生じていないものの、「早期注意段階」にあるということになっている。

さて、まずは最も懸念材料の大きいウクライナの穀物生産・輸出動向をみていこう。

ウクライナ農業政策食料省の7月 15 日プレスによると、冬作物に関し、作付面積の 10%相当にあたる 120 万ヘクタールが収穫され、冬小麦は 170 万トン収穫された。とうもろこし等の夏作物は現在生育期を迎えている。

米国農務省(USDA)によれば、2022/23 年度のウクライナの小麦生産量は、(中略)対前年度比 41%減の 1,950 万トン、輸出量(中略)対前年度比 47%減の 1,000 万トンの見通し。

一方、とうもろこし生産量については、(中略)対前年度比 41%減の 2,500 万トン。輸出量は、対前年度比で 63%減の 900 万トンで据え置かれている。

なお、ウクライナ、トルコ、ロシア、国連の 4 者でウクライナ産穀物の黒海からの輸出再開に関する協議が行われ、7 月 22 日には輸出航路の安全確保で合意した。今後。オデーサ港など3港からの輸出が再開されるとみられる。ただし、穀物輸出に係るインフラが被害を受けており、実際の穀物の輸出再開までには相当程度の時間がかかると見られている。

生産・輸出ともに40~60%減となっているのは事実であるようだが、それでも収穫は進み、夏作物の成長もすすんでいるようだ。

次に、ロシアの現状。

ロシアの小麦は 7 月以降、冬小麦が収穫期を迎えている。USDA によれば、前年度と比較して冬枯れ被害が少なかったため、前年度比 8.4%増の 8,150 万トンの見通し。ロシアの農業関係者の中では 2017/18 年度の過去最高を更新するとの見方もある。

7 月に入り、穀物の輸出税については、米ドル建てからルーブル建てに変更され、穀物輸出枠については、小麦 800 万トン、とうもろこし等の輸出枠 300 万トンが解除されたことから、対露経済制裁を科していない中東・アフリカ諸国向けを中心に、今後輸出が増加する見通し。

何とも皮肉なことに、ロシアの小麦生産は過去最高を更新する見通し・・・これをルーブルで売るという、ロシア的にはまさに戦略物資としての役割を果たしていると言えるが、一方で作り過ぎても買ってくれる国も少ないことから、果たしてのこ大収穫が吉と出るか凶と出るかは興味深く動向を見守るべきところであろう。

その他、EUでは干ばつによる穀物の収穫不足が懸念されているが、小麦の収穫はすでに始まっており、現時点ではあまり大きな影響はないようだ。他方、昨年干ばつに苦しんだカナダでは、小麦は大幅増産になる見通しである。

貿易という観点から

食糧安全保障月報では「貿易」という観点からもデータがまとめられている、まことに優れものである。

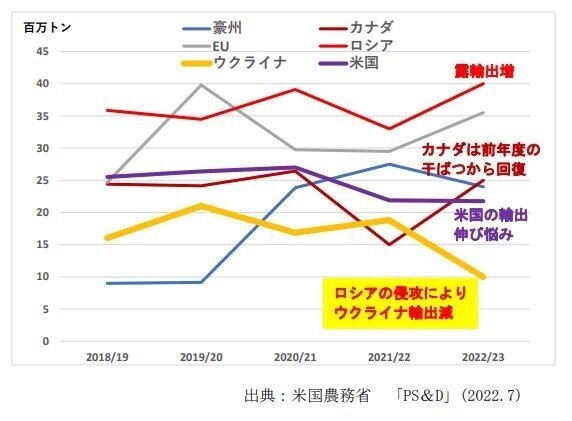

小麦に関する貿易の推移はご覧の通り。

ウクライナは減少であるが、他方でロシア、カナダ、EUは増加傾向にある。貿易という点からも、マスコミが煽るほどには食糧価格の上昇に歯止めがかかっていないということはなさそうである。

最後に、主に不定期船の運行状況を反映し、貿易の活発さを示す指標とされる「バルチック海運指数」については下記にように言及されている。

バルチック海運指数(穀物輸送に主に使用される外航ばら 積み船の運賃指数)は、昨年 10 月に直近5年間の最高値を記録。それ以降は下落 していたが本年2月から上昇に転じ、直近では再び下落傾向で推移。

ちなみに、2022年8月8日時点でのバルチック海運指数は1477、ウクライナ侵攻が始まる前の2022年1月24日時点で1381で、ウクライナ侵攻後は一時期3344まで上昇していたので、ウクライナ戦争による国際物流への影響は限定的と思われる。

まとめ

農林水産省・食糧安全保障月報7月版の情報を中心に、世界の穀物価格動向を考察してみた。

世界市場における穀物生産のキャッチアップ力はけっこう強い。従って、マスコミが煽るほどに食糧危機が近づいているというわけではなく、むしろ直近では小麦価格も下がり気味である。

よほど大きな新しい事件が起きない限り、この傾向はしばらく続くのではと思う。従って、現時点で穀物市場への投資妙味はないと思う。

(画像は写真ACから引用しています)