Part.3 : 論文式試験攻略編

この記事は5月短答突破後〜論文式試験攻略までの体験談を書いていきます。

短答式試験本試験を受験した日の夜、自己採点をし合格を確信した為その夜と翌日のみ休息日とし、即座に論文式試験に向けた戦略の練り直し及び学習を開始しました。短答当日の夜は興奮のあまり全然眠れずオールして「短答本試験の解答解説」と「論文式試験に向けて」の動画を見てました。私は北海道で受験したことで早朝の飛行機で帰る予定だったので、寝坊しないためもありました笑。

第1章 戦略策定

5月→8月では通常論文対策を十分に行うことができません。これは講師に相談した時にも言われていました。そのような中で重要なのは厳しいながらも存在する自らの合格可能性を最大限高めることであると言われ、私もその通りだと思いました。その為、限られた時間の中自分の合格可能性を最大限高めるには、闇雲に長時間勉強するよりも学習戦略の策定が最も重要だと考えていました。そこで先ず、論文の合格基準等や自らの状況(成績含)、各科目に対する感覚等を整理しました。

a、論文式試験の合格基準等

① 得点比率(以下偏差値)は大問事に算出され、各大問の偏差値を加重平均して科目の偏差値を算出。

※ ただし、素点で0点を取るとその大問の偏差値は0になる。

② 全科目の偏差値を各科目の配点で加重平均した総合偏差値で52を超えていれば合格。

③ 1科目でも科目の偏差値が40を下回っていたら、総合偏差値で52を超えていたとしても不合格(足切り)。

<配点>

会計学:300点(財務会計200/管理会計100)

監査論:100点

企業法:100点

租税法:100点

経営学:100点

b、自らの状況(各科目に対する成績や感覚)

ここで書く感想は、2022年5月30日(短答直後)時点での、自分に対する評価です。この記事を書いている時点で得られる情報※は加味していません。

※ 租税計算の問題構成・配点や、財務第3問の様式変化等。

財務会計(計算) → 受験生の中でも上位の成績。力を入れてきており、間違いなく得意科目。

財務会計(理論) → 計算が得意な関係で理解はできている。しかし暗記が全くできていない為現時点では弱点。力を入れれば伸びそう。

管理会計論 → 短答で全切りしてた管理会計分野の計算が絶望的、原価計算分野はまだ戦えそうだが安定はしない。理論の暗記もできてない為、科目レベルで問題児。

監査論 → 論文用の学習を答練以外ほとんどやってこなかった為、単元次第では全く書けないからヤバイ。ただ科目としては好き(特に事例)だから伸ばせるかも。

企業法 → 論文用の学習を講義の受講しかしておらず、文章力にも問題があった為、大分絶望的。この時点で一番ヤバイ科目、足切りの危険あり。

租税法(計算) → コントレをやってきたので主役と思われる法人税には自信あり。まだ答練は受けたことがなかったので、この時点では稼げそうって感じ。所得・消費が間に合えばかなり武器にできる。

租税法(理論) → まだ何も触れていなかった。講義内で答練回せばいいと聞いていたので簡単だと思ってた。何とかなりそう。

経営学 → ファイナンスめっちゃ重いし問題も全然解けないヤバイ。経営管理(理論)分野は暗記だけっぽいからこっちはイケそう。科目としては時間かければ合格ボーダーくらいはとれそう。

c、戦略の決定(短答直後時点)

以上の分析、自己評価から以下の様に本試験における目標偏差値、学習方針を定めました。

i)会計学

・目標偏差値 : 60(財務会計65以上/管理会計50)

・勉強方針:

財務会計(計算):極攻め。

偏差値70程度を目標。自分の使用するテキストの全範囲全問題をカバー。時間は削らない。

財務会計(理論):攻めよりの守り。

偏差値55程度を目標。AB論証を可能な限り正確に抑え、「何かしら書ける」のを目標。比較的時間をかける。

管理会計論:守り。

偏差値50(平均)程度を目標。得意な原価計算分野はある程度厚くカバー。苦手な管理会計分野は出題が予想される部分はそれなりに、その他は1点程度は確保できるようにふんわり抑える。他科目と比較して使う時間は少なめ。

ii)監査論

・目標偏差値:55

・勉強方針:ちょい攻め

講師の示した重要性に従い理解をベースに、暗記マーク部分を暗記していく。

同時に大多数の受験生が対策してくるであろう出題が予想される論点は手厚くカバー。時間は平均的程度かけたい。

iii)企業法

・目標偏差値:40以上(足切り回避)

・勉強方針:極守り

足切りにかからなければOK。しかし、例年最も足切りが恐ろしい科目でもある。合計4問しかない問題において、最低限使用する条文だけは引ける力をつけることを目標とする。超苦手な為かなり時間をかけて底上げする。

iv)租税法

・目標偏差値:60

・勉強方針:

租税計算:攻め。

加重の大きい計算で偏差値65以上を目指す。長くカバーしてきており配点も高いことが予想される法人税で大きく稼ぎ、あまり時間をかけ切れない所得・消費は少し稼げる程度を目指す。

租税理論:守り。

偏差値50程度を目標。他の理論科目のカバーに時間が取られる為、そこまで時間を取れないことが予想される。出題数の4割程度は結論と条文を当てられオオコケしない程度の力をつける。

v)経営学

・目標偏差値:50~52

・勉強方針:守り。

累計勉強時間が一番短く12月勢や過年度生と比較して差がつきやすい科目の一つ。

中でも差を埋めにくい計算分野は最低限カバーし、差を埋めやすい暗記勝負の理論分野で勝負する。計算分野はほとんど忘却しており、理論分野はまだ手つかずであった為結構な時間をかける必要がある。

第2章 短答式試験〜第2回論文式公開模擬試験まで

・受講講義

財務会計(計算) → なし(既受講)

財務会計(理論) → なし(既受講)

管理会計論 → なし(既受講)

監査論 → なし(既受講)

企業法 → 論文対策講義(後半)(青木講師)

租税法(計算) → コントレ(所得税消費税のみ)(キング高野講師)

租税法(理論) → 全4回の理論対策講義(キング高野講師)

経営学 → レギュラー講義(経営管理分野)(植田講師)

・使用教材

財務会計(計算) → コントレ総合問題編

財務会計(理論) → 渡辺レジュメ(論対ver)

管理会計論 → なし(この期間は何もできませんでした)

監査論 → "短答"対策レジュメ(松本レジュメ)

企業法 → 青木レジュメ

租税法(計算) → コントレ租税法2022年版

租税法(理論) → CPA理論テキスト

経営学 → Master Key

※ 答練などの結果は各科目のところで掲載いたします。

・勉強時間

5/31〜7/3 Av : 10h/日

合計 : 約300h

a、財務会計論(計算)

財務会計論の計算のうち個別問題(第3問)対策に関してはこれまでの上級答練と短答直前答練、短答式本試験の結果と自分の感覚からある程度できたと判断した事、又、他の科目に時間を多く割かざるを得ない為この期間は答練の受験のみでした。一方、今まで直接的な対策をしてこなかった総合問題(第5問)対策としてコントレ総合問題編(≠コントレ財務)を購入し、答練も含んで3日に1問目安に総合問題に触れるようにしていました。

その過程で自分の知識の穴を見つけた場合は随時まとめノートに、ミスをした場合はミス撲滅ノートに加筆、していました。

例:

6/18 コントレ総合問題編

6/21 上級答練⑤財務会計論

6/24 コントレ総合問題編

・やった事

コントレ総合問題編 : 上記方法で使用

答練受験

・勉強時間

1h〜1.5h/日 (ほぼ毎日)

・答練

上級答練④以前は短答式試験前に受験したので、リンク先の別記事「短答式試験攻略編 Part2」の方で掲載しています。

上級答練⑤

直前答練①

直前答練②

直前答練③

b、財務会計論(理論)

この時期の財務理論の学習としては短答特化前の自分の理解を確認することを目標にしていました。そのため渡辺講師の論文対策レジュメの一周読み込んでいました。しかし結果的には経営学や租税法の所得税・消費税、企業法などの学習に時間をとられてしまい0.8周ほどしかできませんでした。

この段階では論証を覚えるよりも、その暗記をし易くするための理解が目的だったので「論証を納得できること」を重視しました。

・やった事

論文対策レジュメ読み込み0.8周

答練受験

・勉強時間

2h/日 (毎日ではない)

・答練

上部の財務会計論(計算)の部分で掲載しているのでここでは割愛します。

c、管理会計論

このnoteは私の体験談を公表する場なので正直に言います。

この時期、管理会計は計算理論ともに答練とその復習を除いて一切触れていませんでした。その理由は以下の通りです。

① 経営学、企業法、租税(所得・消費)に時間を取られ過ぎてしまい手が回らなかった(これが大きい)。

② "管理会計"と言う科目はなく単体では足切りの心配が無い事と、守りの科目としていた故に優先順位を下げていた。

③ 管理会計は短答式との差がかなり少ないこと。

・やった事

答練受験

・勉強時間

2h/1答練

・答練

答練では偏差値50を達成と偏差値40を下回らない事を目標にしていました。

また、同時に取れるところで1点でも貪欲にもぎ取ると言う本番の立ち回りの練習もしていました。

上級答練⑤

直前答練①

直前答練②

直前答練③

d、監査論

監査論は上述の通り科目としては好きだったのですが自分に合った勉強法を見つけることができず、講師に相談するもハマる勉強法は見つけられませんでした。とは言え、やらないわけにはいかないので短答対策レジュメの論文用の部分のみを2周ほど読み込む事と、答練で答案を作成する練習をしていました。

この時、答練毎に開催されていた松本講師によるフィードバックにはほとんど全ての回参加し、疑問に思ったこと全て質問していました。

この後答練の成績を上げていきますが、私は比較的事例問題が得意であり、基準集に全く載ってないor理解できていない論点を除けば本当の最低限(足切り回避くらい)は答案を書けることがわかってきました。このことから、私は自分自身が基礎を正確に固めることよりも、ふんわり理解し応用する方が得意であると言う考えに至りました。

その為、第2回公開模試を終えた後に大幅に戦略変更しました。この事については後々に詳細を記します。今思えばこの戦略変更が本番の結果に影響を及ぼしたと思っています。

・やった事

答練受験

答練フィードバック参加

短答対策レジュメ読み込み(論文部分のみ)

・勉強時間

1〜2h/日(毎日ではない)

・答練

答練では偏差値52〜55を目標にしていました。

また、同時に白紙を作らず何かしら書くと言う立ち回りの練習もしていました。

上級答練⑤

直前答練①

直前答練②

直前答練③

e、企業法

上述の通り、私の戦略上企業法は一番の守りの科目ですが、一番の苦手科目でもあったため相応に時間をかけて対策をしていました。

具体的には、短答直後、先ず何をしていいかわからなかった為、講師数人に相談しました。相談内容は自分の状況や戦略的には企業法にどの程度時間をかけるべきか、守り科目故に最低限やるべきことはどんな事か等でした。

そして相談の結果、私は短答前に途中まで見ていた青木講師の講義の続きを見て、その後に一切手をつけていなかった答練を消化して行きました。しかし、答練は復習にも時間かかりましたし、後述の経営学にも時間を取られ模試までの期間はこれくらいが限度でした。

具体的な学習内容は、超重要な論証はしっかり覚える、法的三段論法の書き方を身に着けることを意識していきました。

・やった事

答練受験

論文対策講義受講(青木講師)

・勉強時間

2〜3h/日(毎日ではない)

・答練

答練では後受けですが偏差値40以上を目標の目安にしていました。

また、同時に白紙を作らず何かしら書くと言う立ち回りの練習もしていました。

更に、これは後受けならではですが第2回公開模試を除き解答時間の延長もしていました。

具体的には、先ず所定の解答時間(2時間)で普通に受験し、時間不足で間に合わなかった場合はその後も解答を続けた上で提出していました。これは自分の今の自分が作れる解答にどれくらいの点数がつくのかを把握する為です。本番では解答時間の延長など許されないので正確な判定という意味では無意味になりますが、時間配分を注意するなどによって実現が望める自分のポテンシャルを知る意味がありました。後、自分の書いた答案を採点してもらえる機会は少ないので白紙や途中で提出するよりも有意義だと考えました。これは馬鹿正直に言えば答練における不正行為とも言えますが後受けである為、当該答練における他人の判定や偏差値には影響しませんし(※)、そもそも相対試験における後受けでの判定などほぼ無意味に近いためデメリットは無く、理論科目の後受けに関してはお勧めできます。

ただし、この方法を用いる場合は所定の解答時間(2時間)でどこまで解答できたかもしっかりと確認しておく事が大前提です。最終的には2時間で獲得できる得点を最大にする必要があるからです。

※ CPA代表の国見さんが明言していました。

上級答練①

上級答練②

上級答練③

上級答練④

上級答練⑤

f、租税法

計算:

租税法は上述の戦略上、計算で超攻めて理論を守り、科目としては攻め科目としていました。前回の短答式試験攻略で記載の通り、法人税は短答の学習を並行してガッツリやっていたのでこの時点で理解の段階は全て完了しており、後は短答特化時に忘れた内容を思い出し、計算力を定着させる事がメインでした。そのため、やった事はコントレの回転と答練(コッチは解き捨て)だけです。

一方、所得税・消費税に関しては一切触れてきていなかったので、0からのスタートでした。しかし戦略上、所得税・消費税も含めて租税法の計算を超攻めとしていたので、かなり時間をかけて理解から回転まで行いました。具体的には短答式試験日(Not合格発表日)〜6月中旬までに所得税→消費税の順でコントレの講義を受講し理解のフェーズに当てました。その後は、法人税同様ひたすらにコントレの回転及び答練(解き捨て)の受講させて定着を図りました。

理論:

全4回の理論対策講義を受けました。

この時点では、講師が講義内で言っていた通り答練を回転用教材にしようと考えていました。先に言ってしまいますがこの戦略は後ほど修正します。

・・・以上

・やった事

答練受験(解き捨て)

コントレ講義受講(所得・消費)

コントレ回転(法人・所得・消費)

理論対策講義受講(キング高野講師)

・勉強時間

3〜4h/日(毎日)

・答練

目標としては、計算(特に法人税)で稼ぎ、計算で安定して偏差値65以上獲得することを目標に受けていました(目標は高く)。公開模試より前の答練は、全て後受けだったので順位にあまり意味はありません。そのため目標としては上記の通りでした。

しかし、上述の通り所得・消費は短答後からの着手のため、ほぼ法人税だけで闘うはめになりました笑

理論に関しては、そもそも答練を回転教材に考えていたので、何の対策もせず成績も気にせず(運良く条文見つけて得点できたらラッキーくらいの気持ち)基準集に慣れるくらいの感覚で受けていました。

上級答練①

上級答練②

上級答練③

上級答練④

直前答練①

直前答練②

直前答練③

g、経営学

最初に言ってしまうと、この時点では、個人的に一番の問題児であり、私に一番絶望を叩きつけた科目であると同時に、最終的にはヒーローになった、漫画の主人公的な科目。それが経営学です。とまあ、戯言は置いておいて本題に、、、。

私の戦略上経営学は守りの科目、偏差値50前後を狙う科目です。この時点では計算分野(ファイナンス分野)の講義のみ受講済みという状況でした。真面目に書き込みしながら講義を受けて、その時点では理解していました。しかし講義で案内される個別問題集などは一切手付かず、テキストの見直しもしたことがない状況でした。なので。この時期は先ず残りの理論分野(経営管理分野)の講義受講を最優先に行いました。その後は計算分野の思い出しと、理解→解けるへの昇華を目的に個別問題集を頭からやっていました。経営管理分野は講義の受講以外、この期間は何もしていません。

この時感じたことは、経営学は決して軽い科目ではないし、普通に重い科目でした。計算も新しいことでしたので、初めは全然解けず、解説読んでもわからない事も多く本当に絶望しかけていました。また、この時期にはやっても無駄だと判断して、後受けも含めて答練は一切手をつけていませんでした。

・やった事

レギュラー講義受講(経営管理分野・植田講師)

個別問題集(ファイナンス分野)

・勉強時間

約3h/日(毎日)

・答練

未受験

第3章 第2回論文式公開模擬試験(CPA)

先ず最初に、第1回公開模擬試験は短答式試験直前のためこの時点ではやっていません(因みに、第1回模試は論文式本試験直前にやりました)。自分の今の実力、立ち位置等を把握するため、間に合ってない科目はボロボロになるの覚悟でこの第2回模試だけはタイムリーに受けました(講師陣もこれを強く推奨していました)。そして本番を想定して時間配分や解答戦略も考えて受けようと決めていました。解答戦略については次の投稿になる本試験の所で詳しく記載しようと思ってます。ここではサクッと結果を載せて、簡単に全体及び各科目に対するコメントを簡単に書いていきます。

・第2回公開模試(CPA)

<全体>

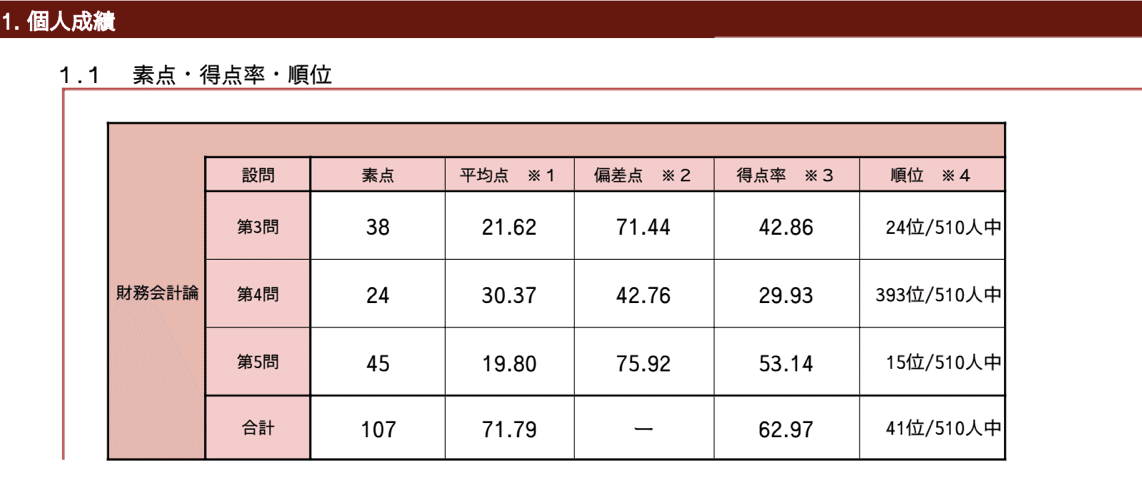

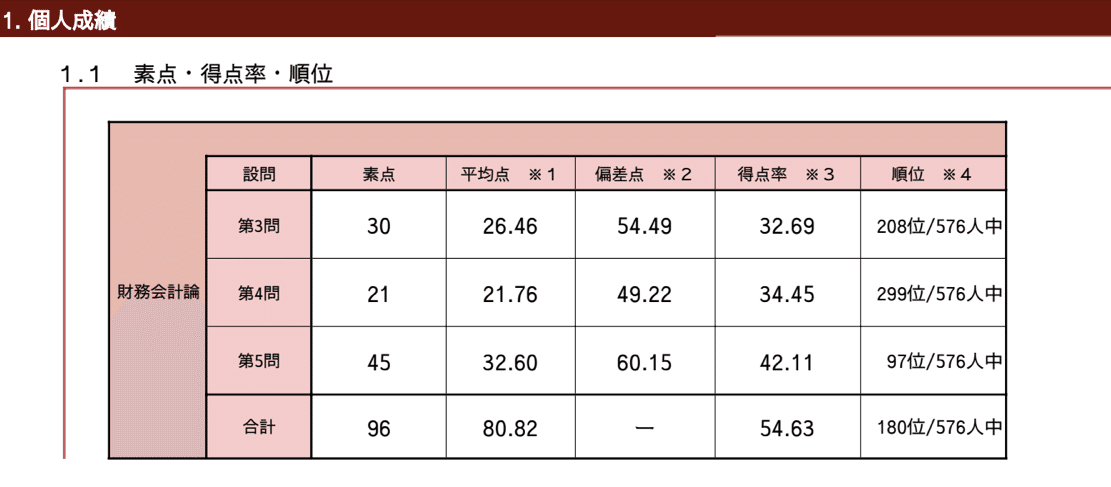

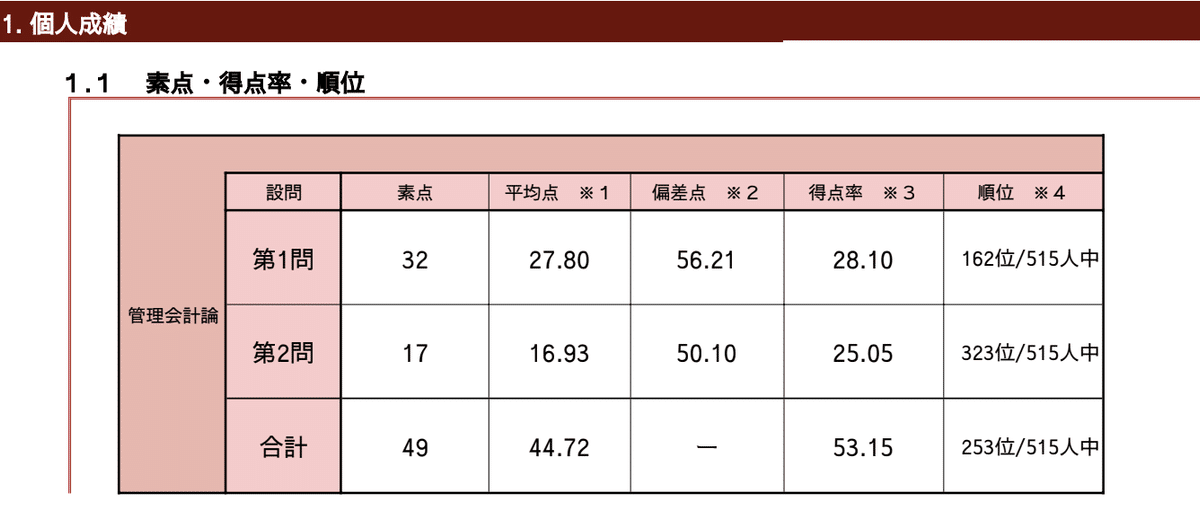

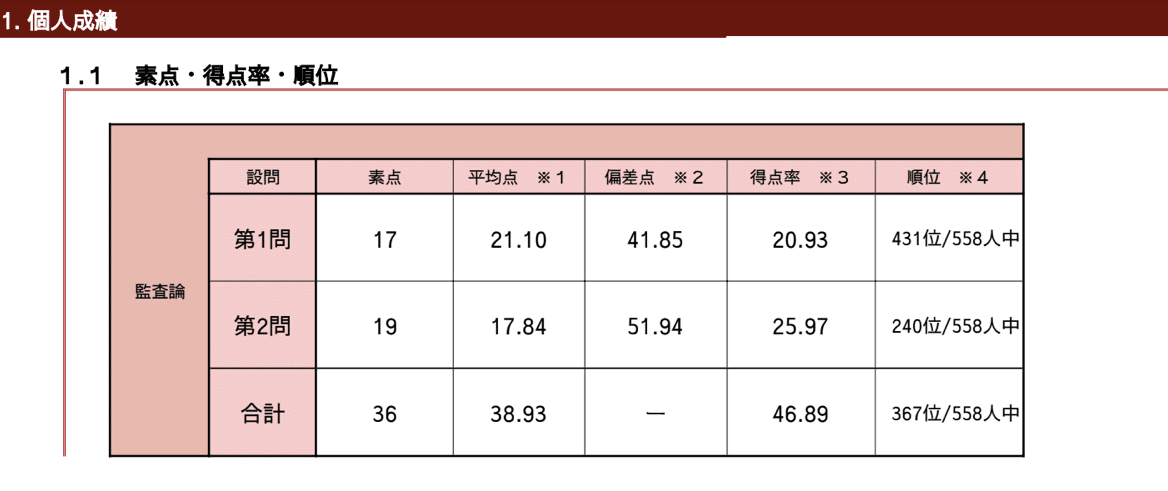

当初の戦略通り財務会計(極攻め)、租税法(攻め)で引っ張り、監査でボーダー、経営学・企業法・管理会計で守りという当初の戦略に近い形になり、管理会計に至っては丁度特異な部分が出て上振れしました。本心、これが本試験ならよかったなぁ、と思いました。因みに経営学第2問(計算)割とできてそうですが、17点中9点は勘で当ててるので本試験なら勝ちですが、実力おしては普通にシンデマス笑。

<財務会計>

財務会計計算及び理論で目標通りの結果をだせました。財務計算に関しては、短答に挑んでいた時からずっと鍛えてつづけた成果が現れてきたのが見えて素直にうれしかったです。理論に至っては、この段階では暗記フェーズに入ったばかりなので書けないものも多いですが、ボーダー付近という目標にはぎりぎり届いたといえます。

<管理会計>

固定の得点源としてた第1問はあまり振るわず、第2問が完全に上振れしました。これは問題の相性があったのですが、管理会計は元々守りの科目なので、この結果には満足です。計算はこのままで良いので、計算演習は今まで通りにやることにしましたが、理論に関してはこの後戦略変更をします。

<監査論>

結果としてはまあまあ、事例で攻めて、理論は守る、が体現できているので戦略としては機能したかなと思います。しかし、今までの答練の結果からもわかる通り不安定すぎるので、学習戦略は適宜見直す必要があるなと感じました。

<企業法>

予想通りかつ、目標通りの結果です。。というか、これなら良い方です。もとから企業法は完全なる守りという戦略なので、この結果(足きり回避)自体は十分と言えます。この後も、企業法は成績を伸ばす学習ではなく、足切りを回避する学習を続ける所存でした。学習内容(条文・論証暗記や、答案の書き方を覚える(法的三段論法))、学習戦略(超守り)の変更はしませんでした。

<租税法>

結果としては戦略通り。計算で攻めて理論で守り、全体としては攻めが実現せきました。しかし、理論に時間を圧迫されがちなのでここは解答戦略をしっかり考えていく必要があるなと感じました。計算に関しては所得・消費があまり振るわなかったですが、法人で攻めるというところは実現できていたので、このままの対策を継続していく事にしました。

<経営学>

経営学は・・・絶望ですね。。。

全体のところでも書いたとり、計算は半分が勘で当ててしまったので惨敗ですし、足切りにかかってる可能性もあります。解答しているときにほぼ全ての問題がわからなくてシンデマシタ。この科目はしっかり対策を続けていかないと財務会計で攻めたとしても死ぬ(経営学足切り)と思い、これまで通りしっかり時間をかけていく事を決意しました。

<あとがき>

短答式試験合格までも、精神的にもかなり大変でしたが、5月短答式試験合格後からはじまる地獄の3か月は一生忘れないだろうと思えるほどのキツさでした。。

しかし、そんな地獄を突破したからこそ、この先どんなことでもやり遂げられるんじゃないかという、マインドがより強くなりました。勉強している時は絶対にそんなこと思ってませんし当時の自分がこれ見たら「ふざけんな!それどころじゃねえ!」って感じで笑。しかし、そんな当時の自分を無視して思い返すと、この経験は合格以上の成果物を自分に与えてくれたなと感じています。

今回の投稿も、前回の更新からかなり間が空いてますし、需要があるかどうかはわかりませんが、一度始めてしまった以上最後まで書ききります。次回完結編をそのうち時間があるときに完成させたいと思います。

今回もこんなやばい長文を最後まで目を通してくださり、

ありがとうございます。

この投稿を読んでくださった全ての方を応援しています!

次回 : 完結編

それでは、こちらの記事はここで失礼いたします。質問等あればTwitter( @KouCpaTD )にてDM等へどうぞ。

なんでも答えられる範囲で答えられる時にお答えします。

Kou

この記事が気に入ったらサポートをしてみませんか?