ベンチャーファイナンス 101 (随時更新)

こんにちは。五常・アンド・カンパニーの堅田です。例にもれず当社もWFHが続いているのですが、やはりリモートでの知識・情報の共有に難しさを感じています。ということで、チームへの情報共有を兼ねて、財務・経営関連で私自身が参考としてきた良質な書籍やコンテンツを、独断で選び若干の補足説明を付してnoteに整理してみました(約24,000字)。101は英語で「入門講座」の意です。

誤解してほしくないのはどんな起業家も財務担当も、(自分も含めて)ほぼ誰もが最初は素人だったということです。「必要性を感じたときがそれを学ぶとき」だと思うので先々のステージの話まで何もかも最初から理解しようとはせず、まずは走り出してみてほしいと思います。

なお、本稿には会計・税務・法務に関する内容も含まれていますが、それらの助言を提供することを目的とした投稿ではありません。実際に取引を検討される際は専門家の助言を得るようにお願いします。

1. ファイナンス戦略

1-1. 起業のファイナンス / 起業のエクイティファイナンス

もはや定番すぎて耳タコ感もあるかと思いますが、磯崎さんの「起業のファイナンス」は、定番中の定番としてスタートアップの資金調達に関わる全ての人が読むべきバイブルです。続編の「起業のエクイティ・ファイナンス」(赤い方)はちょっとマニアックな内容も含まれますがこちらも必読です。

・経営は「数字」だけではできません。しかし、経営の結果は必ず「数字」になるのです。(p.135)

・きちっとした計画を立て、無理な借金をせず、それをよく説明して納得してくれるいい投資家を選び、そうした合意をきちんとした投資契約や種類株式に落として、関係者全員にフェアになるように努力して事業を進めれば、事業がうまくいかなかったケースでも、社会全体としてプラスの価値を得ることができる可能性が高まると思います。(p.320)

1-2. “How to Raise Money” by Paul Graham

みんな大好きY Combinator(YC)のPaul Graham(PG)による資金調達についての包括的な投稿です。GengoのCEOであるMatt Romaineが翻訳してくれました。やや長いですが、数あるPGの投稿の中でもファイナンスについてはこれが一番包括的にまとまっているように思うので、ぜひ読んでみてください。以下タイトルの一部だけ抜粋します。

・投資家を動かす力

・貴方が資金を必要とし、資金も貴方を必要としている時が、資金調達をするタイミング

・確実なYesでなければ、答えはNoである

・「期待値」を考慮しながら、複数の投資家と交渉を行なうべきである

・集めたい額を低く見積もるべきである

・企業価値の前にYes/Noをハッキリさせるべきである

1-3. スタートアップ資本政策の6箇条

私が勤務している五常・アンド・カンパニーの創業者であり同僚、慎さんの資本政策に関するnoteです(前は有料でしたが今は無料で読めます)。シード期の起業家から資本政策について相談された時は、まずはこれを読むことをオススメしています。

1.創業者たちの持分は投資家目線で決めること

2.共同創業者が仲違いしたときのために必ず株主間契約を結ぶこと

3.外部から資金調達を始める前に、自分の事業にいくら必要なのかを計算すること

4.必要なお金を集めた時点で「創業者持分3分の1以上」を目指すこと

5.エンジェルの顔をしたデビルに気をつけること

6.調達時の株価は自分たちが適正と信じる水準にすること

創業少ししてから入社する財務担当(本noteの想定読者)の視点では、3・4・6が特に大切だと思います。

1-4. スタートアップのシード資金調達ガイド(Geoff Ralston)

Y Combinatorの現President (2020時点) Geoff Ralstonによる、シード資金調達の手引きです。米国が暗黙の前提となっているため、実務面についてはそのまま適用できない部分も多いですが、骨子となっている考え方は日本でのシード資金の調達にも通じるように思います。

資金調達で守るべきルール

・資金調達はできるだけ早く終わらせ、製品と会社の構築に戻るべきです。しかし、同時に……あまりに早い段階で資金調達を止めてしまってはいけません。資金調達が難しいとしても、戦い続けて生き延びましょう。

・いったん誰かが承諾したら、先延ばしにしてはいけません。書類には署名を、銀行には資金をできる限り速やかにもらいましょう。

・誰もだましてはいけません。自分自身もチームの他の人々も、最高レベルの倫理規範をもちましょう。シリコンバレーは非常に狭い場所です。悪評は払拭するのが困難です。物事には誠実に対処しましょう。そうすれば後悔することはありません。その方が気分も良くなります。

同じくGeoff Ralstonによるプレゼンテーション(こちらはシード期に限らない一般的な内容)も日本語訳が出ました(2020/5/27 追記)。

1-5. シリーズA資金調達ガイド(Y Combinator)

三度、YCによるシリーズA資金調達ガイドの日本語訳です。私自身はシリーズB以降の経験しかないため全部を通読した訳ではないですが、辞書的に使っていました。網羅的なガイドブックのような位置づけでしょうか。

1-6. シリーズAに向かうシード・スタートアップにおける資金調達のリアル(Genesia Ventures)

Genesia Ventures田島さんによるnoteです。事業領域の有望さ、経営チームの強さ…というポイントについて、より具体的に言語化されていて大変参考になりました(2020/5/27追記)。

・マーケットサイズに、事業トレンドの向きやゴールに向かう道の混み具合、ニーズの大きさなども加味した上で、有望な事業領域かどうかを判断

・経営チームの強さとは、左辺(事業の仮説)を右辺(ファクト(事業としての実態))に変換する力量

1-7. スタートアップ投資ガイドブック

これはまだ読み終わっていないのですが(すみません)、こちらも辞書的に使える良書かつ2019年に出版されたばかりで情報が最新ということでリストに加えました。著者の小川先生・竹内先生はUS勤務中にBizLawInfo.JPというブログを運営していた方々です。竹内先生には、彼が名門WSGRで勤務中にお世話になりました。

1-8. VCからの資金調達の基礎知識(山中礼二)

グロービス経営大学院/KIBOWインパクト投資の山中礼二氏によるVCファンディングの基礎知識の解説です。VCからの資金調達時におけるバリュエーションの主たる考え方(想定Exit ValuationからのIRR検証)についてよく整理されていると思います(2020/11/15追記)。

以下の3元連立方程式を満たすような増資を適切なタイミングで行う。

・経営者にとって十分な調達額

・新規投資者の満足する株価

・既存株主の受け入れられる持分希薄化(Dilution)

以下の3つの条件を満たす、合理的な資金調達額を決めることをお勧めします。

・有意義なマイルストンに到達するのに十分な金額であること

・一定期間事業に集中できること(VC-Funding前は6か月以上、VC-Funding後は18か月以上の資金を確保)

・過度な持分希薄化を招かないこと

1-9. シリーズA(湯浅エムレ秀和@Globis Capital Partners)

Globis Capital Partnersの湯浅さんが、そのものズバリ「シリーズA」というタイトルで、ベンチャー・キャピタリストの視点からシリーズAラウンドにおける投資判断の考え方、そしてその後の「ステージ」をどのように区分するべきかという点について丁寧に解説しています。

当たり前の話ですが、「A種優先株式を使っているからシリーズA / アーリーステージ」な訳ではなく、起業家・投資家双方が、事業がシード期を脱して次のステージに進み企業価値が非連続に変化した…と合意形成するために何が必要か、というのがポイントだと思います(2021/1/13 追記)

・私は、シリーズA、シリーズBといった資金調達ラウンドや、シード、アーリーといったステージは、この非連続なハードルをどこまで達成しているかで区分けるという考えが最もしっくりきています。

・シリーズA時点においては、PMFの実績、スケーリングの仮説、シリーズC以降の展開の構想を踏まえて投資判断している

・シリーズA投資家はどんなリスクを取っているかというと、私は主には「スケーリング(規模拡大)」だと考えます

1-10. FoundXのファイナンス関連記事

東京大学のスタートアップ支援組織FoundXが、主にY Combinatorとa16zのブログを翻訳するという形で良質な情報やノウハウを共有しています。今回の投稿も、FoundXのコンテンツを多く引用させてもらいました。エコシステムへの献身に大感謝です。以下ではその中から、ファイナンスに関して個人的に参考になった記事をいくつか紹介します。

・投資家と話す際には、自分を納得させた時に使った率直な言葉を使いましょう。内輪で話している時に漠然としていて大げさなマーケティング用語は使わないでしょう。投資家に対しても使わないこと。無意味なだけではなく、投資家に対してあなたが無能であるかのような印象を与えてしまいます。

・簡潔を心がけること。多くの投資家は明白にそこを見ています。自分の計画を簡潔に説明できない人は、その計画自体をよく理解していないという(正しい)論理です。

1. 何の数字を見るべきかを知らない

2. 数字を十分な頻度で見ない

3. 支出を過小評価してしまう

4. 責任をアウトソーシングしてしまう

5. 会社をスケールさせるのが早すぎる

6. 資金調達の前にランウェイが少なくなりすぎる

1. バリュエーションの過剰最適化

2. 投資家の過剰最適化

3. 希薄化の過剰最適化

4. 調達額の過剰最適化

5. スピードの過剰最適化

最善の手段は、次の3つの基準を満たしたときに資金調達を開始するというものです。

1) 十分なキャッシュのランウェイがあり、資金調達に柔軟性を持って対応できる。もう後が無いという状況になってはいけません。古いことわざにもあるように「必要のないときにお金を集める」のです。ランウェイ=レバレッジ交渉です。

2) 自分が受けるに値すると思うバリュエーションを得ることに必要なマイルストーンを達成している。

3) 聞き手をノックアウトできるようなピッチを提供し、ディリジェンスを要求された場合に効率的に応対するための準備が、完璧に整っている。

2. 投資契約書

2-1. 我が国における健全なベンチャー投資に係る契約の主たる留意事項

2018年に経済産業省がJVCA(一般社団法人日本ベンチャーキャピタル協会)と協力して取りまとめた、ベンチャー投資における投資契約書の「留意事項」を包括的に整理したものです(注: 投資契約の「ひな形」ではない)。投資家・スタートアップの間の情報の非対称性を埋め、スタートアップ側が各条項の意味をちゃんと理解した上で交渉・合意する上で有効な手引きになると思います。自分はベンチャー企業側のアドバイザリーボード委員として本資料の作成に関与しました。

余談ですが「健全なベンチャー」の検索順位の第1位は上記経済産業省のページになります。いつかどこかのスタートアップが「健全なベンチャー」のキーワード検索でこの上をいくことを楽しみにしています(笑)

[PDF直リンク]

我が国における健全なベンチャー投資に係る契約の主たる留意事項

ベンチャー投資において投資家と発行会社は、共に世に無い新しい事業を創 り出すためのパートナーである。しかし、立場が異なるため、時として意見の相違が生じることもあり、その 意見を調整し事業を推進していくために投資契約等が必要となる。適切な投資契約等を締結することは 、健全な投資の促進とベンチャー企業 の成長につながり、投資家とベンチャー企業が共創し 、共に発展し合える世界を切り開くために重要な存在である。

2-2. ベンチャーファイナンス・ベンチャー企業の立場からみる投資契約交渉

柴田・鈴木・中田法律事務所パートナーの柴田先生による、投資契約書の検討ポイントの解説です。テストに出そうな重要な論点を整理してくれています。

交渉にあたっての視点としては、事業運営や将来のEXITが過度に制約されないようにするといった自社・自己の利益にとどまらず、事業が拡大する前からリスクマネーを投入してくれた既存の投資家や、今後資本参加してくれるかもしれない将来の投資家の利益も同時に考えながら交渉していく必要があります。その意味で、投資契約は、ベンチャー企業・経営株主・既存・現在・将来の投資家という複数の当事者の利害調整を行うための仕組みということができます。

2-3. Startup Innovators

森・濱田松本法律事務所の増島先生によるVC投資契約の主要タームの解説です。複数の記事がありますが、特に以下の記事にはお世話になりました。

・優先株式の基礎

・優先株式の内容についての補足説明

・稀釈化防止条項のしくみ

・残余財産分配に関する優先権(その1/その2)

・新株引受権とPay-to-Play条項

・先買権

・共同売却権/強制売却権

2-4. J-KISS(コンバーティブル)の仕組み

シードステージの資金調達で一般的になりつつある、J-KISSの仕組みについて説明したコンテンツです。

J-KISSは日本版KISS: Keep It Simple Security、つまり簡単に早くシンプルに資金調達するための投資契約書です。シード段階ではシンプルに素早く資金調達を行い、素早くプロダクトマーケットフィットまでたどり着く。そしてシリーズAの時に初めて、優先株を使って複雑な条件交渉を行えば良い、というシリコンバレーで蓄積された経験を形にしたものです。

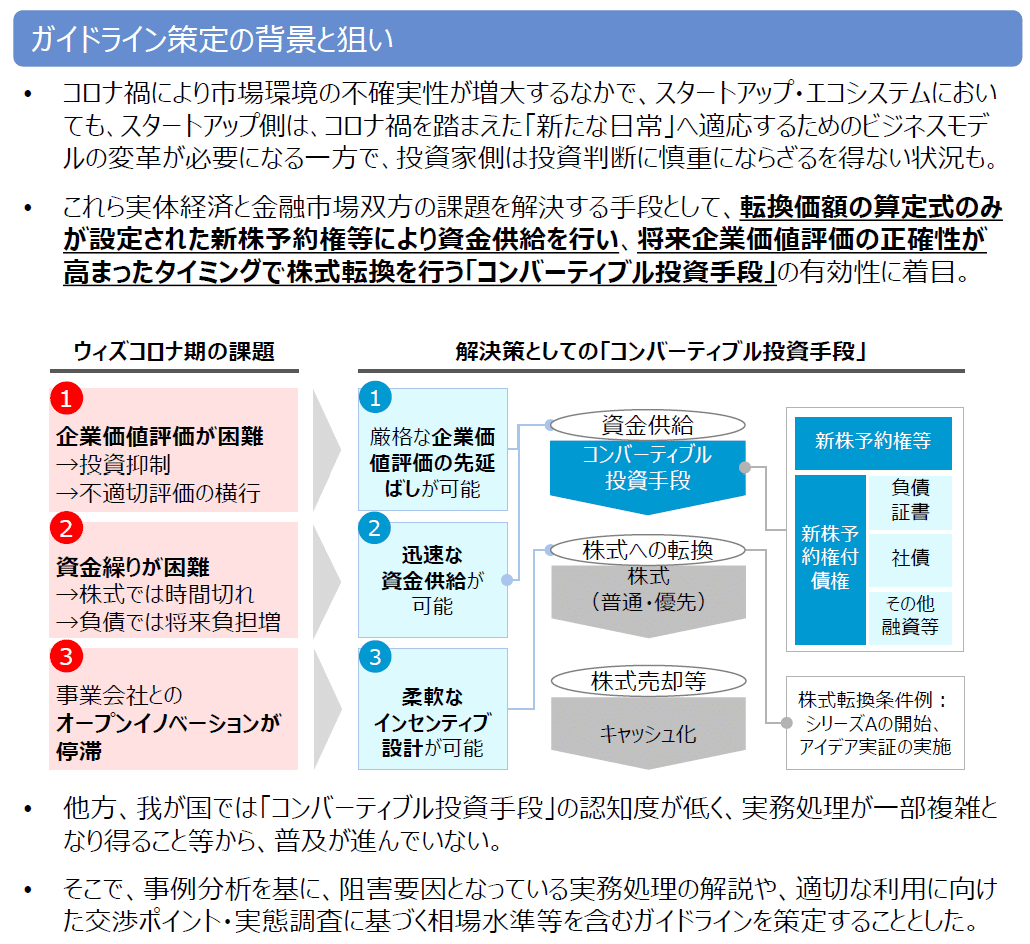

2-5.「コンバーティブル投資手段」活用ガイドライン(経済産業省)

上述のJ-KISSに代表されるコンバーティブル型の資金調達手法について、経済産業省が活用ガイドラインを取りまとめてくれました。

「コンバーティブル投資手段」活用ガイドライン(PDF)

総ページ数105ページにも及ぶ非常に詳細な資料で、手法の解説のみならずその背景となっている考え方や海外の先行事例についても取り上げられており読み物としても面白いです。

なお、タイトルが「投資手段」となっている点や、1章まるまる使ってオープンイノベーションについて語られている点(第4章 活用の具体策②事業会社とのオープンイノベーション)から、「ベンチャー投資に不慣れな事業会社やCVCに向けて、J-KISS/SAFE等のコンバーティブル投資手法のお墨付きを与える」という意図があったのではないかと推察されます。

ただ、実務的な内容となる第3章・第4章は「スタートアップ視点」と「投資家視点」でしっかりと書き分けられているなどスタートアップの財務担当者としても使いやすい工夫が随所に見られます。(2021/1/13 追記)

2-6. 投資契約書の読み合わせはしていますか?(高宮さん@GCP)

やや教科書的なコンテンツの紹介が続いたので、最後に高宮さん@GCPによるブログを紹介します。

・弁護士や管理/法務部門によるチェックももちろん必要ですが、その前に、経営者として大意を理解し、自分で内容を理解し、投資家と合意形成をすることが必要です。

・そして、次の2つの点が、より本質的な契約の目的だと思っています。

1つ目は、(厳密には契約そのものではなく、ストラクチャなのですが)ファイナンスをうまくレバレッジして、事業をより大きく成長させるためのツール。(略)2つ目で、何より一番大事なのは、契約は起業家と投資家の目線合わせをするためのコミュニケーションツールだということです。

3. レイターステージ~ポストIPO

レイターステージ(シリーズC以降をイメージ)の資本調達や資本政策は、IPO時のエクイティ・ストーリーや上場後のIR戦略から逆算する形で設計する必要があります。しかしながら、上場企業の経験を経て再びスタートアップを創業するようなシリアル起業家はまだ稀であり、ここに大きな情報ギャップが存在しているように思います。

上場後のIRに焦点を絞った書籍や、ベンチャーファイナンスの指南書は出版されているものの、「上場直前のファイナンス~上場直後のIR」を一体として取り扱った書籍は自分の知るところ存在しません。ということで、ポストIPOを経営・投資テーマとして取り組んでいるシニフィアンの記事を中心にコンテンツを紹介したいと思います。

3-1. ポストIPOに向けてスタートアップ経営者が考えるべき備え(Signifiant 小林さん)

Signifiantの小林さん(元DeNA取締役)が常々おっしゃっている「上場すると会社は銘柄になる」ということの意味について、具体的な事例を踏まえて解説してくださった記事です。後段の「スタートアップ経営者が上場前に知っておくべき上場後のあれこれ」というそのものズバリのスライドの主張は、前述の私自身の問題意識とも通底しています(私のコメントも一部取り上げて頂きました。ありがとうございます。)

改めて言うまでもないことですが、上場は一つのステップであり、企業にとってゴールではなく一つの手段です。そうであるならば、「上場に向けて何をしていくべきか」について考えるのと同じぐらい、「上場した後に何をするか」といった点にも目を向ける必要があるはずです。

3-2. メガ・ベンチャーのための大型ファイナンス戦略

スタートアップ・カンファレンスICCサミットのパネルディスカッションを元にした、レイターステージの資金調達に関する記事です。私も登壇の機会を頂きました(自分の話を自分で有益というのはアレですが、パネルディスカッションということでご寛容ください)。

・今でも資金調達の相談をスタートアップの方から受けることが多いのですけれども、大抵、時間は倍かかるという風に言っていますし、資本効率も事業計画と同じようにはいかないことがあるので、これが最後の資金調達ですと言っている人には、あと1-2回くらいは資金調達をする可能性も見据えて設計した方がよいとは思いますよと明確に言いますね。

・この(優先株式による調達の)功罪は当然あって、バリュエーションが高く付けられる一方で、ダウンラウンド(追加増資の株価が、前回増資の株価を下回ること)になった時に利害調整をする際に不幸な結果となる人は結構出るはずなので、その可能性も鑑みてバリュエーションをどの水準で設定するのかという話は普通にあると思っています。

・最初はとにかく自分たちの想いを伝えることばかり一生懸命になりがちですが、投資家側がどのような組織の中で、どのようなプロセスで意思決定しているのか、過去にどんな投資をしているのか、検討から判断までの必要時間がどのくらいなのか、ファンドであれば資産規模がどれくらいで償還期限がいつなのかといったこと全てが、彼らの投資判断に響いてくる訳で、相手のことをよく知るということに一定の時間をかける必要があるとも思います。

3-3. 上場に向けた資本政策 / オファリング・ストラクチャ

上場時・上場後の適切な株価形成に向けて、上場前からどのような準備を整え、上場時にどのようなオファリング・ストラクチャを選択すべきか…などのポイントについて参考となる記事を紹介します。

・上場時にVCの株式保有比率が高い会社は、どこかで大量の株式が売られることが想定されるため、株価の下落圧力が高まることを懸念する上場株投資家もいます。これがオーバーハングに対する懸念です。株価下落に対する懸念が払拭できなければ、株は売れず、株価も上がりません。

・IPOは他にも多種多様な変数があります。加えて、多様なステークホルダーが関与し、また上場後の新たなステークホルダーも意識しながら進める必要がある、謂わば多変数の複雑方程式です。この方程式の解を会社の持続的成長という目的に沿って解こうとするなら、「経営者の意思」が間違いなく必要になります。

・IPOを目指すに当たって、私は時価総額が数千億円規模の国内テック企業の株主構成・資本政策を徹底的に調べました。すると、海外の機関投資家が当該企業の本質的な価値を評価した上で、プライスリーダーとなって株価の水準をどんどん高めていたことがわかったのです。時価総額の拡大に伴って新興企業にも海外機関投資家の資金が流入してきたと受け止められがちですが、現実はその逆だということです。

・財務面に関して、上場前から当社のことは営業利益ではなく、売上総利益の推移を重視してほしいと投資家に訴え続けてきました。会社をどのように見てほしいのかを自分たちの側から明言することが大切だと痛感しています。

・これはVCに関わる方々に対しても強く訴えたいことですが、未上場の段階において上場後も保有し続けてくれる投資家の資金が入ることは非常に重要な意味を持ちます。

・上場後、株価パフォーマンスが冴えない状態を短期に脱することができれば良いのですが、中には長期に渡って株価が低迷してしまい、浮上のきっかけを掴みにくくなってしまうこともあります。これが上場後の「死の谷=デスバレー」です。株価が浮上するためにはマクロ要因による後押しが欠かせませんが、経営の現場においては、必要な人材・資金を確保して事業を成長させ、なおかつ投資家に事業の魅力や成長性等を正当に評価してもらい株を買ってもらうといった条件を満たす必要があります。この2つの条件に共通する特徴は、ひとたび株価が下がってしまうと達成するのが難しくなるということです。

・もし仮に事業化がある程度成功したとしても、起業家が上場後に向けて十分な想定を行わず、上場に際して「一定のPL(損益計算書における売上や営業利益など)を投資家に示せばよい」といった程度の心構えで臨むと、企業の持続的な成長や本質的な競争力の強化以上に、目の前のPLを作っていくことが最優先になってしまいます。ただ実際には、株主基盤や資本政策、組織設計、インセンティブ設計といった様々な論点を十全に整え、上場に臨まなければ、そこで会社の成長がピークアウトしかねません。こうしたテーマはどれも、上場後から準備するのでは十分に対応するのが難しい論点です。

3-4. 「上場、もはや目標にあらず」だって? 大いに反論する。

GMOベンチャーパートナーズ ファウンディングパートナーの村松さんが上場の意義について語った珠玉のブログです。「そもそも最初から、目標などではない。」という点については、自分も強く同意するところです。(2020/5/29追記)

こちらはじっくりと全文読んで頂きたいので抜粋は控えました。

3-5. 上場企業の資本市場との向き合い方

上場後のIRやそのステークホルダーについて、基礎的な部分を解説している良記事です。以下のような内容が整理されています。

・資本市場のプレイヤーの全体像

・セルサイドアナリストの仕事とカバレッジ開始基準

・バイサイドのタイプと投資戦略

・IRの実務と様々なIR施策

上記と地続きの話ですが、上場後のIRについてセルサイドアナリストや投資信託のファンドマネージャがどのように考えているかという生の声を学べるのが以下のコンテンツです。

・自分は仕事柄、未上場の企業経営者と、「将来の上場と更にその先を考えて」というような内容でディスカッションをさせていただく機会がよくあります。その際、必ず1つ決まってお話をすることがあります。

何かというと、上場後会社の中で「想定時価総額」を必ず持ち続けるようにしてくださいと、伝えています。

先ほど米島さんがおっしゃった通り、その「想定時価総額」をどんな業績指標やバリュエーション手法を基に計算するのか、というところの共通言語を、社内はもちろんのことそして社外とのコミュニケーションも通じてしっかりと作ってください、というお話をします。

ただ、残念なのは、これが上場後に、きちんとできている会社は極めて少ないという印象があります。更に残念なのは、株価を自ら理解し説明する努力を忘れているにも関わらず、株価は高ければ高いだけいい、と考えている経営者が意外なほどに多いことです。

3-6. freeeの海外公募増資振り返り

株式公開/上場の大きな意義の一つに、資本市場へのアクセスの確保すなわち、必要なタイミングで市場から資金を調達できるようになることが挙げられます。一方、現実問題としてマザーズ上場企業の資金調達はIPO時に限られ、マザーズ上場企業が上場後に公募増資を行うケースはかなり限定的であったように思います(パッと思いつくのは楽天で、2006年に1,000億円弱、2015年に2,000億円弱の公募増資を実施)。この背景にはビジネスモデル的に大きな資金を必要としないという需要面の理由もある一方、時価総額/流動性の小ささという現実的な問題があるように思います。

そんな中、freeeが2021年3月に実施した海外公募増資は、好調な株価形成を受けた絶妙なタイミングと規模(オファリング総額407億円うち公募368億円)、そしてグローバルオファリング(144A形式)というまさに「王道」。その背景にある考え方や、ファイナンスの基盤となった日々の投資家コミュニケーションのあり方について執行役員の原さんを中心としたチームの皆さんが詳細にまとめて下さいました。(2021/7/3追記)

3-7. マザーズ上場・ポストIPOのファイナンス(2020)

上記freeeの公募増資がローンチされる前に、Signifiantが整理してくれた日本のポストIPOファイナンスの変遷をコンパクトに整理した記事です。(2021/7/3追記)

以下の抜粋コメントなどは、前出のfreeeの公募増資の説明を読んだ後ですとより納得感がありますね。

・(ABBは)海外の投資家を一気に増やしたいとき、発行体にとって一番楽で便利な手法という意味では選択されやすいのですが、米国投資家の評価を受けられないことによる若干のディスカウントは、特にSaaSのように米国投資家が最も力強く評価しているセクターの場合、ネガティブに出る可能性もあるかもしれません。

・もう1つ、今後のトレンドを挙げると、上場と未上場がクロスオーバーする中で、海外機関投資家の存在感がより高まってくるであろうということですね。マザーズのIPOでも海外機関投資家の配分を増やすケースが増えていますし、ここまで見たように、上場後のPOのケースでは極めて海外投資家比率が高く、未上場のレイトステージにも海外マネーがじわじわ入ってきています。

3-8. 伊藤レポート

企業と投資家との間の積極的な対話の促進し、そしてその対話を通じて企業が持続的に成長資金を獲得し価値を高めていくという「協創」関係を提唱し、資本市場を取り巻く各種原則を支える理念的根幹となった伊藤レポートについても取り上げておきます。やや堅いですが、これも株式市場を取り巻くステークホルダーの間で一つの「共通言語」になっているように思います。

[PDF直リンク]

・「持続的成長への競争力とインセンティブ ~企業と投資家の望ましい関係構築~」プロジェクト最終報告書 (伊藤レポート

・「持続的成長に向けた長期投資(ESG・無形資産投資)研究会報告書」(伊藤レポート2.0)

伊藤レポートの提言は、金融庁が策定した「スチュワードシップ・コード」(2014年2月)や、日本証券取引所が公表した次項の「コーポレートガバナンス・コード」(2015年6月)とも呼応しています。特に伊藤レポートが「最低でもROE 8%をターゲットとすべき」と要請したことは、数字の分かりやすさもあってメディアでも大きく取り上げられたので覚えている方も多いかもしれません。

3-9. コーポレートガバナンス・コード

より実効力のあるコーポレートガバナンスの実現に向けた主要な原則を取りまとめたもので、東京証券取引所に上場するすべての会社に適用されます。その特徴は「遵守か説明か(Comply or Explain)」と呼ばれるもので、全ての原則に対する遵守義務はなく、遵守しないことを選択する場合は、その理由を説明すればよいという考え方です。

基本原則

1. 株主の権利・平等性の確保

2. 株主以外のステークホルダーとの適切な協働

3. 適切な情報開示と透明性の確保

4. 取締役会等の責務

5. 株主との対話

4. ベンチャーキャピタル

「敵を知る」ではありませんが、資金調達を行うにあたって、資金提供者の中心たるベンチャーキャピタルがどのような仕組みで資金を調達し、投資決定し、資金を回収してリターンを上げることが求められているのかを把握することも資本調達の大切なステップだと思います。

4-1. 起業家向けベンチャーキャピタル入門 (1) VCの仕組み編

東京大学/FoundXの馬田さんが起業家に向けてベンチャーキャピタルの仕組みを解説したスライドです。

4-2. GCP高宮さんによる寄稿 on First Penguin

高宮さん@GCPが、The First Penguinという起業にフォーカスしたメディアに投稿した記事の一覧です。「全部必読」というくらい充実した内容ばかりなのですが、以下、特に大切と思うものを抜粋して紹介します。

・よくスタートアップに投資する前にあえてネガティブな言い方をして、「VCからのファイナンスは、“悪魔との契約”だ」と言って、“経営者の腹落ち度”を確認したりします。

・投資する前段階で、資本政策は不可逆だからこそ、お互いにすべてをさらけ出したうえで、きっちり、認識、期待値をすり合わせることが、本当に大事

・何事もVCから投資を受ける前に、自分ができない、やりたくないと思うようなことは空約束をしないことが大事です。

・VCには、“スタートアップの伴走者”という面に加えて、投資家の資金の“ファンド運用受託者”としての側面があります。

・VCの挙動を理解するためには、その背後にいる投資家を理解しておくとよいでしょう。

・ファンドがどのような投資家によって形成されているかによって、VCに何が求められていて、その結果としてVCから投資先に何を求められるかはある程度変わってきます。

・VC自体がまだまだスタートアップであり、VCを運営することは起業家的なのです。

・全体的に判断基準は、今スナップショットでどうなっているのかよりも、将来どんなに大きなポテンシャルがあるか、それを実現するうえでの不確実性はどの程度あるか、というところに力点がおかれています。

・うまく資金調達を成功裡に終わらせるために、そのVCの意思決定ダイナミズムを知っておく必要があります。たとえば、投資委員会は全会一致制なのか、多数決制なのか、拒否権制なのか。または、担当者の一存で押し切れるのか、などです。

4-3. ベンチャーキャピタリストの実務

グローバルベンチャーキャピタル創業者の長谷川氏の博士論文を元にした書籍です。2007年の出版と古いのですが、後半のベンチャーキャピタリストが語る投資実例パートを含めて勉強になりました。

4-4. Done Deals (Udayan Gupta)

日本向けには「アメリカを創ったベンチャー・キャピタリスト」という少々味気ないタイトルになっていますが、原著は「Done Deals - Venture Capitalist Tell Their Stories」と言う名著です。国内での資金調達に役立つかどうかは不明ですが、黎明期を支えた伝説的なベンチャー・キャピタリストの生きざまを垣間見ることができます。分厚い本なので途中挫折にご注意ください。

・ 起業家に欠かせない適性とは?実は二つ、いやおそらく三つある。まず、人並外れた回復力があること。起業には苦労が伴う。それから、かなりの柔軟性を備えていること。さらに他人の話にもじっくり耳を傾けること。私が起業家に求める特徴は、大きな耳だと言っておこう。なぜなら最初から正解をしているほど聡明な人間はいないからだ。

(ロバート・ケーグル/ベンチマーク・キャピタル)(p.41)

・思いつくかぎりほぼすべてのケースにおいて、インターネット事業の莫大な価値は、パートナーたちに回覧される最初の投資要望書のうたい文句とは、かなり違った形で作り出されてきている。 これらすべてを考慮すると、おそらくわれわれが求めている特性は、「混乱」だと言える。混乱とは、われわれが参加し投資する事業にとって、巨大な肯定的要素だ。(ジェームズ・ブライヤー/アクセル・パートナーズ)(p.463)

・繰り返しになるが、勝利するのはチームなのだ、なぜなら、偉大な事業を構築するには、チームワークが必要だからだ。偉大な起業家、偉大なCEOとは、チームをうまく作る人だ、そして優秀なベンチャー・キャピタリストは、チームを作って成長させることを支援できなければならない。(ジョン・ドウア/クライナー・パーキンス・コーフィールド・バイヤーズ)(p.537)

4-5. ベンチャー白書

一般財団法人ベンチャーエンタープライズセンター(VEC)が出版している日本のベンチャー投資に関する包括的な調査レポートです。1冊5,500円となかなかなお値段ですが、資金調達に動き始めるタイミングで会社で1冊購入してもよいかもしれません。統計的なデータとは別に、キャピタリスト座談会的な読みものもあって面白いです。古いものはPDFでも読めます。

4-6. 日本で活動する主なCVC/VCリスト

自分が知る限りこちらのnoteがもっとも包括的なVC/CVCのリストのように思います。資金調達金額は試行回数の関数という部分も多分にあるので、資金調達に動くときはまずはターゲット投資家リストの作成から、ですね。

なお、私はライフネット生命、スマートニュースと2社続けてGCPから出資してもらいました。グロービス・キャピタル・パートナーズのValuesである「ベンチャーキャピタリスト十ニ訓」は激アツです。

5. 情報収集

資金調達活動は、自社の株式を(自らがフェアと考えるレンジの中で)なるべく高く・多く買ってもらうための営業活動という側面があります。その観点で、「潜在顧客」であるところの投資家との会話(雑談)を盛り上げつつ、「ちゃんと勉強しているな」という心象を形成するためにも、投資家が今どのようなテーマに注目しているのか、その背景にどのようなトレンドがあるのか、業界で話題になっている案件は何か…等、投資家コミュニティの話題を頭に入れておくことも地味に大切だと思います…と言っても、自分の場合は必要に迫られてというよりは、純粋に楽しくてアンテナを張っているという側面が大きいですが。

(半分自己正当化ですが)個人的には、創業者は強烈なFounder/Market-Fitを印象付けるためにも、特定事業領域のことについて誰よりも深く理解して解像度高く語れるようにし、財務担当は「投資家目線」をもって周辺領域と相対化して自社の位置づけを語れるようにする…というコンビネーションが良いのではないかと思っています。

5-1. Twitterアカウント

若手キャピタリストの方々を中心に、多くのVCの皆さんがtwitterを利用しています。個人の趣味を兼ねて、国内外のVC及びGrowth投資家の関連アカウントをまとめたListを作成してみたので良かったらフォローしてみてください(2021/2/8追記)。

この中でも、特に資金調達について学びとなる生の声を積極的に発信してくださっている投資家の方々のアカウントを順不同で紹介します。

5-2. オンライン・データベース等

資本調達を行う際、例えば同じステージにある他のスタートアップがどのような投資家から調達を行っているのか、海外の類似企業はどのような資本政策を選択しているか、各VCがどのような領域に投資をしているか…等の情報は、適切なターゲティングやカスタマイズされたピッチのために欠かせません。そのような情報を取得するためのツールとしては以下を主に活用しています。

Crunchbase

米国が中心となりますが、無料でもそこそこ情報を集めることが出来るので重宝しています。海外で同じセクターに投資している投資家を探したり、対話している投資家/パートナーがどのような会社に投資しているか…等。

CB Insights

色々な分析記事があり勉強になります。以前は無料でかなり使えましたが、だんだんと無料でアクセスできる情報の範囲は狭まってきたような気が? FinTechに力を入れています。日経新聞とも提携していて時々和訳された記事が流れてきます。

STARTUP DB

for Startupsが運営する日本版Crunchbaseです(米国の本家とも提携しています)。

SmartBrief

トピック別にニューズレター(Aggregation + 一部オリジナル記事)を受け取ることができるサービスです。個人的にSmartBrief for CFOsというニューズレターを購読しています(無料)。App AnnieのCFO(当時)に教えてもらいました。

6. 事業計画

資金調達にあたり、まずもって必要となるのが事業計画/ビジネスプランであり、それを投資家向けに分かりやすく伝えるためのピッチ資料(Pitch Deck)です。戦略コンサル出身の方々と比較して、個人的にはやや苦手意識のある領域なのですが、以下のようなコンテンツを参考にしてきました。

6-1. Writing a Business Plan (Sequoia Capital)

おそらくスタートアップの世界で最も有名な事業計画策定ガイドだと思います。めちゃくちゃシンプルで短い内容なので、是非原文で読んでみてください。

こちらは日本語訳です。

6-2. ピッチ資料をより良くデザインする方法 (Kevin Hale)

YCのデモデーに臨む起業家のためのトレーニング資料。2分30秒一発勝負のためのインパクト重視のため、1時間のミーティング用にそのままは使えませんが、考え方は参考になると思います。なお、五常・アンド・カンパニーではスクリーン投影用(口頭での説明を前提)と、Data Roomに保存する詳細版Pitch Deck(読めば分かるよう文字/数字を大幅に補ったもの)の2種類x日英を使い分けています。

読みやすくしましょう(Make it legible)。

シンプルにしましょう(Make it simple)。

明快にしましょう(Make it obvious)。

スライド作成術についてはこの辺りも定番ですね。

6-3. 事業計画策定のポイント (シニフィアン)

すでに何度か取り上げているシニフィアンが作成した事業計画についての記事です。創業者3名はCEO/起業家/戦略コンサル、CFO/戦略コンサル、バンカーという、極めて戦闘力と言語化能力が高い方々なので、いつお会いしても的確かつ率直なフィードバックを頂けてありがたいです。

1. KPI設定の妥当性

2. 積み上げ式策定・逆算式策定のバランス

3. ユーザー・ペルソナのリアリティ

4. TAM(Total Addressable Market:実現可能な最大の市場規模)の妥当性

5. 短期的・長期的視点のバランス

Customer ユーザーの獲得ロジックは妥当か

Competitor 競合の存在を自社の成長にどう読み込むか

Company As Isの姿との整合性・連続性はあるか

複雑性が増した事業をいかに説明するか

1. 既存プロダクトは過去実績で語る

2. 各事業のフェーズを切り分けて考える

6-5. Relux流 300ページの経営戦略策定

Relux(当時)の篠塚さんが、同社における経営戦略の策定プロセスを詳細に共有してくれた長文記事です。記事中にもありますが、グロース期のスタートアップにおいて特に役立つ事例だと思います。

6-6. 財務モデルの作成

事業計画の作成とセットで必要となるのが財務モデル(Financial Projection Model)です。ステージや事業モデルによっても求められる度合いは異なると思いますが、

1. アーリー: 兎にも角にも資金繰り表(月単位)と簡易的な中長期のP/L+KPIのシミュレーション(四半期 or 年単位)

2. ミドル: (上記に加えて)VCから出資を受けたら詳細な年度P/L+KPI予算(月単位)及び中長期のP/L+KPI計画(四半期 or 年単位)

3. レイター: 出来れば財務三表モデル(P/LだけでなくB/S及びC/Fが連動したもの)

を準備するとよいのではないかと思います。投資銀行出身者ならマウスも使わず息をするように財務モデルを作れると思いますが(自分はもう無理です)、そうでない方は以下のような書籍を参考にしながら一度自分で作ってみてはいかがでしょうか。

なお、上場審査では各種前提が合理的に設定された精度の高い予算が必要となります。具体的には上場企業の適時開示ルールに準じて、予実差異が売上で±10%、利益で±30%以内に収まることが目標です(俗に「10%/30%ルール」)。

著者の慎さんは五常・アンド・カンパニーの創業者です。

Udemy講師の熊野さんはモルガン・スタンレーの後輩かつスマートニュース時代の同僚で、最近独立して財務モデル/Excel講師 兼 スタートアップ向けファイナンス支援を手掛けています。

英語で学べる方はこの辺り(↓)も評判がよいですね。

WallStreetPrep

Training The Street

6-7. 事業計画作成とベンチャー経営の手引き

定期的にソーシャルでバズることで有名(?)な、総務省が2008年に公開した事業計画作成・ベンチャー経営ガイドです(作成はブレークスルーパートナーズ)。まさかの総ページ数219p。こちらも辞書的に使うのが良いかもしれません。

6-8. 事例: 海外有力スタートアップのPitch Deck

プレゼンの参考にするつもりが、ついつい「あの会社はこんなPitchしていたのか…」と興味先行で時間が溶けてしまうのが玉に瑕です。

6-9. 事例: 132億円集めたビジネスプラン(岩瀬大輔)

ライフネット生命(当時はネットライフ企画)が、2007-08年という時期(=金融危機前夜)に、保険業免許もまだ取れていない準備会社として、売上ゼロどころかプロダクトも無い状態で132億円という巨額の調達を成し遂げたのは、出口さん・岩瀬さんだから出来た偉業だと今でも強く思っています。

この本に出てくるのは、本当に投資家向けに使っていたスライドそのままです。個人的には、以下の切り口が気に入っており、上場時の「成長可能性に関する説明資料」でも同じロジックを踏襲しました。

生命保険業界における事業機会

・大きな、大きな市場 (TAM)

・大きな、大きな矛盾/非効率 (Why Us)

・大きな、変革のうねり (Why Now)

7. 資本政策

資本政策は「将来IPOを目指す会社が、上場後の株式の流動性を念頭に、資金調達額・株主構成・持分比率のバランスを取りながら、適正な資本規模や発行済株式数を計画・実行すること」と定義できると思います。

当然ながら資本政策は会社の数だけ存在するので、正解は自分の頭で考えるしかない訳ですが、他社の資本政策を元にその思考プロセスをトレースしながら学ぶことは、自社の最適資本政策への近道と言えると思います。

7-1. 国内スタートアップの資金調達相場レポート(Coral Capital)

2017年に186社ものスタートアップの登記簿を網羅的に調査して大きな話題となったCoral Capitalの資金調達相場レポートです。2019年に更新版も公開さました(最新版レポートは要ダウンロード)。

米国では$4M以下のシードファイナンスにおいて優先株を使った場合、「優先分配権1倍かつ非参加型」がほとんどを占めることが分かる。一方、前述の通り日本のシリーズAの場合は「優先分配権1倍かつ参加型」が4分の3ほどを占めている。

全体的にバリュエーションが上がっている(=バブル)のではなく、ミドル〜レイターステージのバリュエーションが高まっている、すなわち未上場のままエクイティでの資金調達を重ねて成長を続けるスタートアップが増えたと推測されます。

7-2. 「資本政策の感想戦」(VisionaryBase/ヤマオカタスク)

VisionaryBaseのヤマオカタスクさんが、公開情報のみに基づき「第三者の視点から、創業から資本取引を将棋の棋士が行う感想戦のように1手1手振り返り、その背景で動いていた資本政策の意図を考察」した連作です(有料)。

なお、五常・アンド・カンパニーはヤマオカさんに創業初期から経営管理面でお世話になっています。こういう真のプロが仲間にいるのはたいへん心強いです。

8. 上場準備

上場準備は本稿の趣旨であるベンチャーファイナンスの「先」にあるものではありますが、上でも書いたとおりレイターステージの場合はIPOからの逆算でファイナンス戦略を練る必要があります。従い、将来的に上場を見据える会社の財務・管理責任者は早い段階から、到達点のイメージを持っておくことで資本調達をよりスムーズに進められるのではないかと思います。

これは個人の経験値ですが、シリーズCで7割、シリーズD以降ではほぼ100%の確率で上場に向けたロードマップや準備状況、現時点で認識している潜在的な課題等について投資家から突っ込んだ質問をされます。

8-1. 新規上場ガイドブック(日本取引所グループ)

監査法人や証券会社が作成した簡易版の「手引き」は多々ありますが、最終的には証券取引所が上場審査を行うので「原典」を読むのが正しい道だと思います。

8-2. 絶対に誰でも分かるIPO-IPO(株式新規公開)とは何か

ACCOUNTECH!というブログを運営しているカエルのアイコンでおなじみの公認会計士KOさん(@CPAKO999)さんが最近まとめてくださった、そのものずばり「IPO(新規株式公開)とは何か」という記事です。そもそも株式とは何か、という部分から市場区分、ブックビルディングの仕組み、IPOのメリットとデメリットまで広範なトピックが読みやすくまとまっています。上記新規上場ガイドブックを読み始める前に一読いただくとよいのではないかと思いました。(2020/7/13 追記)

8-3. IPOの基礎(EY)

教育系コンテンツで定評のあるEYが、IPO準備についてステップ別に解説したコンテンツです。

8-4. IPO関連用語集(ラルク)

上場準備支援コンサルティングで定評のあるラルクが公開している用語集です。監査法人・証券会社との間で上場準備についてのディスカッションを行うと、聞き慣れない言葉がポンポン飛び交います。そんな時はこの辺りの用語集を参照すると良いと思います。

8-5. IPOビジネスの本質

アドバイザー/CFO双方の立場から数多くの企業の上場に関わった谷間氏の書籍です。IPOを「株式のマーケティング」という視点から整理する良書だと思います。

8-6. プレイドIPOの軌跡

2020年12月に東証マザーズに上場したプレイド(PLAID)のCFO武藤さんを中心とした上場準備チームが分担し、上場までの道のりを10回に分けて詳細に記録してくれたたいへん具体的な記事です。もちろんn=1ではありますが、ここまでプロセスを詳らかにしてくれたケースはこれまでなかったと思いますので、ちょっとした歴史的価値があるようにも思います。通読すると上場準備プロセスを追体験したような感覚があります。そしてちょっと疲れます(笑)(2021/7/3追記)

第1回 プレイドの上場準備・審査プロセスについて

第2回 「共創」を目指した証券会社との付き合い方

第3回 IPOプロセスにおける計画策定と予実について

第4回 IPOにおけるCEOの役割とは?

第5回 なぜグローバルオファリングにしたのか?そこから何を学んだか?

第6回 IPOにおけるマーケティングプロセスの実務

第7回 資本政策と株主の関係

第8回 オファリングの設計と実務

第9回 上場直後に何が起こる?IRについて

第10回 SaaS KPIと開示について

8-6. 管理業務設計(nagabot)

この領域は会社によって大きく流儀がことなる部分の一つかもしれません。それゆえ、形式化された知が少ないので、nagabotことナガシマさんによる管理業務設計セミナーのレポートを紹介しておきます。

上記は第1弾(基礎編)。第2弾(実践編)、第3弾(活用編)もあります。以下がナガシマさんによる管理業務の定義です。

■ 管理業務とは

- 経済活動を、どう処理するのか、という技法

- 内訳:経理・財務・法務・労務・税務・総務

なお、nagabotことナガシマさんは五常・アンド・カンパニーの共同創業者であり(2019年に退任)、経営管理の責任者として管理態勢の基盤を作り上げてくださった方です。たいへんお世話になりました。

9. ファイナンス的思考

資金調達に向けた投資家とスタートアップの間の対話は、「ファイナンス」という共通言語に基づく必要もあります。ファイナンスについて書き出すと本稿と同じくらいの長さのnoteが10本くらい必要になるので(たぶん。絶対に書きませんけど)、ここでは「ファイナンス的な考え方」を身につけるための参考書籍をいくつかご紹介します。

9-1. 15歳からのファイナンス理論入門

三度、五常・アンド・カンパニーの創業者 慎さんの著作です。ちょっと手前味噌が過ぎるかもしれませんが、ファイナンスの根っこの部分についてここまで平易な言葉で語った書籍は他にはないように思います。

・リターン=リスクを負うことの見返り+待つことの見返り(p.18)

・ベータというのは、分散不可能なリスクの高さを示す指標です。ベータが低いものは、ピンチのときに活躍してくれて、皆のリスクを下げてくれるので、普段のリターンが多少低くても許容されるのです。(略)繰り返しになりますが、ベータが低い人は、世の中においてとても貴重な人だといえます。ベータが低い人とはどういう人でしょうか?たとえば、クラスでいうと、皆がしないようなことをしていて、皆が持っていないような強みを持っている人は、ベータが低い人です。(p.67)

・ある将来の利益の現在価値=将来価値-不確かさの対価-待つことの対価(p.81)

・ファイナンス理論は、決して難解なお金儲けの道具でも、一部の人々だけが使いこなせる道具でもなく、皆が理解できる、そして、皆が使える原理原則なのです。ファイナンス理論の知識は、皆さんが安全な人生を送るのにも役立ちますが、本当に役立つのは皆さんが何か大きな挑戦をするときだと思います。なぜなら、大きな挑戦には大きなリスクがつきもので、リスクが大きいときにこそ、リスクとうまく付き合うことがとても大切になるからです。(p.154)

9-2. あわせて学ぶ 会計&ファイナンス入門講座

次の「戦略と実践」と共に、インテグリティ・パートナーズの田中慎一さん(と神戸大学の保田さん)の共著です。トライアスロン仲間というご縁でライフネット生命時代に社員向けのトレーニングをお願いしたのですが、その内容がとても分かりやすくかつ面白かったのでこちらで取り上げてみました。

9-3. コーポレートファイナンス 戦略と実践

9-4. 証券アナリスト基礎講座

ファイナンスの体系立った知識獲得を目指す方は、なんだかんだ日本証券アナリスト協会の教材で学ぶのが遠回りなようで近道のように思います。証券アナリスト資格の取得に向けた正式の通信教育講座とは別に、このような基礎講座というものがあるようです(自分は投資銀行を退職した後に証券アナリスト資格を取得しました)。

さいごに書籍ではありませんが、ファイナンス的思考の大切さを一言で言い表してくれたのがこのtweetでした。社員全員に何か一つだけ覚えておいてほしいことがあるとすれば、「使ったお金の総量 < 有形・無形の会社の資産」となっているか常に確認すること、というのは強く同意するところです。

資金を沢山得た起業家へのアドバイスなんですが、僕が過去からずっと実践してるのは。使った金額がアセットとして、等価以上になっているのか。それだけを意識すれば良いということです。それは常にリクイディティを伴ったバリューとして、等価以上にあるのか。

— SHINJI KIMURA (@shinzizm2) April 27, 2016

10. 経理管理指標

テクノロジー系のスタートアップにおいて広範に用いられる経営管理指標は、投資家とスタートアップの間の一種の共通言語となっています。事業内容によって着目すべき指標は当然に異なりますし、「習うより慣れろ」な世界ですが、一応参考になりそうな記事をリストアップしておきます。実際の資金調達の現場では、これらの共通言語にもとづいてどのように数字を解釈し、事業の過去・現在・未来を語るのかが問われます。

11. ストック・オプション

直接的に資金「調達」を目的とするものではありませんが、ベンチャーファイナンスと切っても切り離せないのが役職員向けのエクイティ・インセンティブの王道ストックオプションです。

役職員に対するストックオプションの付与は人事施策である一方、会計・税務・法務上の論点も多く、また行使価格の決定にあたっては自社株式の公正時価、将来のアップサイドの試算にあたってはIPOに向けた資本政策とそれぞれ密接に結びつくことから、財務担当者がその設計実務を担当することが(自分の観察範囲では)多いように思います。

11-1. ベンチャー企業のストックオプション(週刊isologue)

「起業のファイナンス」の著者、磯崎さんが長年発行している有料メルマガ 週刊isologueは、note又はまぐまぐから過去分をスポット購入することが可能です。

スタートアップの世界に飛び込んでから、新しい会計・税務上の論点に出くわしたら週刊isologueの過去ログを探してみる、という使い方をしていました(今は定期購読中)。以下はその中からストックオプションの基礎を解説した回を抜粋したものです(有料)。

11-2. ストックオプションの税務(AZX Super Highway)

スタートアップ界隈でお世話になっている人も多いであろうAZXのブログは、実務的な見地含めて平易な言葉でまとまっているので、社員から質問されたときに回答と一緒にこの辺りのリンクを参考情報として送るという使い方もしていました。

11-3. インセンティブ報酬の法務・税務・会計

国内のスタートアップで標準的に用いられている税制適格ストックオプション以外の様々なインセンティブ報酬について、法務・税務・会計の観点から多面的な解説を加えている書籍です。厚さがすごいので辞書的に使っています。

また、種類株式の設計や信託型ストックオプションのアドバイザリーで有名なプルータス・コンサルティングが、最近以下のような「そのものズバリ」な書籍を出版されました。手許には届いたのですがまだ読み終わっていないのでご紹介だけ。読んだら加筆します。

11-4. FiNCの攻める資本政策【SO設計編】(VisionaryBase)

再びVisionaryBase/ヤマオカタスクさんのnoteです(こちらは無料)。前段でストックオプションの仕組みについて一般的解説を加えたのち、後段で非常に実験的・挑戦的な設計をしているFiNC社のストックオプションについて考察しています。SOはこういう自由度の高い設計もできるのだ…と個人的に目ウロコでした。なお個人的な信条で言えば、役職員への報酬のようにセンシティブな施策についてはなるべくシンプルにするのが望ましいと考えています。

12. 機関投資家

株式市場において株式の売買を行う機関投資家には、様々なタイプが存在しています(以下の画像は上述のICCカンファレンス記事より拝借)。

以下では、読みものとしても面白く投資家の「生態」を垣間見ることができる書籍をいくつか紹介します。

こちらは書籍ではありませんが、ライフネット生命の岩瀬さんが創業前(MBA留学中)にとあるヘッジファンドでインターンをしていた時の体験記です。自分が香港で働いていた時の感覚ととても近いです(なぜなら自分が働いていたヘッジファンドの話だからですが)。

13. スタートアップの経営

自分自身、複数の会社でベンチャーファイナンスに関わってきてつくづく感じることですが、「Valuationは過去の結果を受けた、将来のキャッシュフローに対する期待」であり、資金調達はその期待の「先売り」であるということです。そうして調達した資金を慎重かつ大胆に投資してマイルストーンを達成し、次なる資金調達につなげる…この営みを差配するのがベンチャーの財務担当者の役割の一つだと思います。

ことスタートアップにおいては、「財務担当だから経営が分からなくても大丈夫」ということは絶対にないので(自分もまだまだ勉強です)、以下は財務担当が自社の経営全般についてVC投資家と対峙するのに役立ちそうなコンテンツをまとめてみました。書籍はキリがないのでここでは割愛しています。

13-1. スタートアッププレイブック(Sam Altman@YC)

・成長とモメンタムが素晴らしい実行のためには欠かせません。成長は (「1ドルを90セントでばらまく」タイプの成長でなければいずれも) 全ての問題を解決してくれ、成長不足は成長によってのみ解決できます。

・経営方法に関するアドバイスを二言に凝集するなら、私はフォーカスと強度を挙げます

・常に全てが壊れているように思えるでしょう —遭遇する大惨事の、その多様性と規模にあなたは驚愕することになります。あなたの仕事はそんな大惨事を笑顔のまま修正し、全て順調だとチームを安心させることです。

・YCでの私たちのアドバイスの驚くべき数が、「さっさと聞け (just ask them)」や「さっさとやれ (just do it)」という類のものです。

・会社を築くことは、どこか宗教を築くことと似ています。もし人々が日々行っていることを、その人が大切に思っている大きな意義と結びつけることができなければ、彼らには良い仕事はできないでしょう。

・採用について、私が一番最初に伝えたいアドバイスは、採用するな、ということです。

・解雇するときは速やかに行いましょう。理屈としては皆がこの事を知っていますが、実際誰もそうはしません。しかし何れにせよ、私は伝えておくべきだと考えました。さらに、たとえどんなに仕事ができようとも企業文化の毒となるような人は解雇してください。

・資金調達を成功させる秘訣は良い会社を持つことです

・投資家たちがノーと言った時は、ノーの部分は信じて、その理由は信じないでください。「イエス」以外の全ては「ノー」であると覚えておいてください —投資家たちは「もしかしたらイエスかも」と聞こえるように「ノー」と言う才能の持ち主です。

13-2. スタートアップのマネジメント(Ben Horowitz)

ベストセラーHard Thingsに続き、次作のWho You Areも大きな話題になっているa16zのBen Horowitzによる寄稿です。ケーススタディ形式になっているので楽しく読むことができます。

・重要な意思決定をするときには、すべての人の視点で理解すること

・決断が意味することを多面的に考える

・プロセスが文化を守る

・皆さんが学び得るもっとも重要なこと、そして成し遂げるのがもっとも困難なことの1つは、自分の身を律しつつ社員やパートナー、話しかけていない人たち、目の前にいない人たちの視点から会社を見ることです。

13-3. 逆説のスタートアップ思考

再びFoundXの馬田さんによる超力作スライドです。様々な先駆者の英知をコンパクトにまとめて下さり大感謝です。

14. 財務責任者の矜持

「財務責任者の職務分掌」について書かれた書籍は数多くあるのですが、財務・会計・税務上のテクニカルな論点を漏れ抜けなくカバーすることを目的としたものが多く、やや味気ないものが多いです。そんな中、この2冊は自分自身がCFOが果たすべき真の役割を考える上でとても参考になりました。前者は「平時のCFOの虎の巻」、後者は「戦時のCFOの苦闘の記録」と言っても良いかもしれません。

15. おわりに

21,000字という長文にもかかわらず、ここまでお読みいただきどうもありがとうございました。たかだか12年ちょっとのスタートアップの経験で「あーそーゆーことね。完全に理解した」なんて口がさけても言えませんし、これからも言うことはないと思います。

ただ、気づけば自分も不惑を迎えて中堅(?)の仲間入り、何ならCFOの集まりに行ってみたら自分が最年長ということもあった(汗)…ということで、これまで色々と回り道をしてきた中で自分に指針や知恵を授けてくれた優れたコンテンツを整理・共有してみるのは、一定の価値があるのではないかと思って筆をとった次第です。

もちろん、世界にはもっともっと優れたコンテンツが沢山あると思いますので、随時更新していきたいと思います。よいコンテンツをご存じの方、自薦他薦問いませんので是非教えて下さい。

なお本稿は基本的には既存の優れたコンテンツのキュレーションであり、自分が作成したのは各コンテンツの紹介コメントくらいなので全編無料としていますが、もし本稿に高い付加価値を感じて下さった方は、末尾のボタンからサポートを頂けるとたいへん嬉しいです。頂いたサポートは全額、自分が支援しているNPOや非営利プロジェクトに寄付します。

さいごになりましたが、こちらで紹介した良質なコンテンツを執筆・翻訳いただいた皆さまにこの場を借りて御礼申し上げます。そして、これからもどうぞよろしくお願いします。

それでは、締めくくりは藤沢武夫さんのこちらの一冊にします。

・つまり、私が何をいっても安心していられるのは、私の身ぎれいさ – それは金の問題に関してですが – それが重要なポイントです。そうすれば、私が苦しむときに、みんなにも苦しんでくれといえます。

・私の経営信条は、すべてシンプルにするということです。シンプルにすれば、経営者も忙しくしないですむ。そのためには、とにかく一度決めたら、それを貫くことです。状況が変わっても、一筋の太い道を迷わず進むことです。

・禍いを福に転ずるとはこのことですが、福に転ずることができるかどうかは、経営者が仕事の根本にかえって問題を考えるかどうか、そして大胆に行動し得るかどうかにかかっていると思います。

このnoteによって皆さんの人生が少しでもHappyになればとても嬉しいです。