素材開発ベンチャーを考える②〜Spiberの取り組み編〜

前回記事の素材開発ベンチャーを考える①~成長の要諦~にて、うまくいっている素材開発ベンチャーは以下を押さえているとの仮説を立てました。本日はクモの糸で有名なSpiberについて、仮説検証していきます。

素材開発ベンチャー成長の要諦

要諦①:量産化までの資金は、エクイティでかつ国や、業務提携先となる事業会社のマネーで調達

要諦②:早期の社会実装のため、一部技術をオープン化し窓口を広げる

要諦③:一定ボリュームの出るキラー製品を見つける

※リサーチは誰でも無料で見られるIRやネット記事のみから実施。実情を知っている人からは「ちげー」となるかもですが、あくまで公開情報からの個人的考察ということでご了承ください。

Spiberの概要

Spiberは「クモの糸」を製造・量産するためにに設立された会社です。

以下社長の関山さんのコメント

大学4年のとき、研究室の飲み会でたまたまクモの話になり「とても強靭で夢の繊維と言われるクモの糸を活用すれば、環境によく抜群の性能を持った素材を作れるのではないか、もし実用化できれば人類にとって画期的で、もの凄いインパクトだ」と、その場にいたメンバーで大いに盛り上がりました。スパイダー(Spider)とファイバー(Fiber)をかけて「スパイバー(Spiber)」という社名も、この場で誕生したものです。

出所:Amateras Startup Reviewより

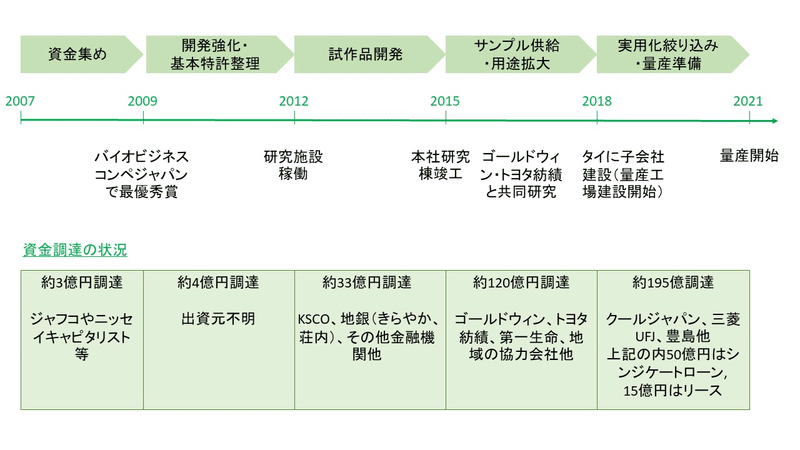

なお、おおまかなイベントと資金調達の経緯を以下に簡単にまとめました

(HPに沿革がなく、まとめるのがそこそこ大変でした)

設立は2007ですが、量産化は14年の歳月を経て2021年にようやく実現するようです。やはり新素材は量産までの期間が長いですね。。。

なお、2019年12月期の決算報告によると売上高は2億円、営業利益は▲50億円とのこで、まだ研究開発途上にあるようです。

ただ2015年以降だけで300億円以上の資金調達に成功し現在はユニコーンとされています。みんな今後の可能性を感じているのでしょう。

ちなみに2009年までは、リーマンの影響で補助金申請とかで身内から金集めたり等資金繰り対応で大変だったそうです。

検証①:量産化までの資金は、エクイティでかつ国や、業務提携先となる事業会社(VCは出さない)のマネーで調達

まずびっくりしたのが初期にジャフコが出資していたこと。いきなり仮説が外れました。。

なぜジャフコが出資したのか?詳細はわかりませんが、高機能繊維で7,000億円のマーケットがあるため、特定用途を代替するだけでも高い売上高(高機能繊維は利益率も高い)は望めそうです。

ただ私が素材ベンチャーはVCからは調達できないと考えた理由は「開発期間が10年超かかるため、償還期限のあるファンドは金が出しずらい」から。

本件、おそらく5年くらいでExitできる算段があったのでしょうか。その場合、まだ2億円くらいなの売上高の現状にみると、開発期間を見誤ったということになるかと思います。(ジャフコは現在は売却済のようです)

2012年以降はやはり事業会社や地銀をメインで調達してますね。

ただ、21年の量産に向けデットで65億円調達したことは驚きましたが、15年以降から用途開発・事業提携を進めており、量産工場ができたら買ってくれるお客さんがすでに高確度いるのだと思います。(でないと金融機関は金をださない)

また量産化に向けてはクールジャパン機構から30億円調達しており、資本増強を図ってます。19/12期のBSを見ても有形固定資産(量産工場と推察)が42億円に対して純資産が137億円もあるので財務体力としては申し分ないです。

余談ですが、「有形固定資産>純資産」だとかなり危険です。量産化のめどが立たない、想定用途に機械が使えないとなると有形固定資産は減損され、一気に債務超過に陥ります。Spierは有形固定資産を全額減損しても90億円くらいの体力があります。(ベンチャーは未上場なので、会計処理の減損はありませんが、そういう見方をされます)

検証②:早期の社会実装のため、一部技術をオープン化し窓口を広げる

また仮説を外しました。。Spiberは現在ライセンス供与は行っていないことです。

ただ、そのためか用途はそんなに進んでいない(パーカーと車の座席シートくらいらいしい)ですが、これはまず全工程自分たちで技術を持つというSpiberの戦略のようです。

周囲からは「君たちの強みはバイオインフォマティクスなのだから、発酵は発酵メーカーに任せた方がよい」とか、「発酵はうまくいっても、そこから先はバイオとは全く違う分野だから、ここからは素材メーカーに任せた方がよい」といった声が寄せられていたことは事実です。しかし私たちは、これら全てのプロセスを自前でやるべきだという強い想いを持っていました。良い糸を作るには各工程を各専門家が最適化するだけでは駄目で、全体の工程を見通して初めて、良い糸ができると考えたからです。

出所:菅原取締役インタビュー記事

時間をかけて全工程を自社でやるか、委託・ライセンスしながら製造を託し早期の社会実装を目指すかに正解はないですが、ベンチャーは金がないので、後者というのが仮説ですが違いました。

ただ、やはり用途開発には時間がかかっているし、その戦略がとれたのはそれだけお金が集められたからということだと思います。

ここで気になったのが「実用化が見えない中なぜお金を集め続けられたのか?」。この観点で見落としてるポイントがありました。特許です。

Spiberは2011~2013年、2015年~2018年に集中して特許が出願されているようです。(参考:青木弁理士の記事)

しっかり知財戦略を考え、量を重視した知財戦略を展開しています。

特許量を保有すると、以下効果があり資金調達につながっているようです。

①たくさんの特許を保有することにより、さまざまな会社と提携ができる

②通常数値化できない「技術力」を「特許数により可視化」することにより、技術の詳細理解できない方にも、競合における競争優位性の評価を受けることができる

(参考:経済産業省特許庁「一歩先を行く国内外ベンチャー企業の知財戦略事例集」)

検証③:一定ボリュームの出るキラー製品を見つける

ここは当たっていると思います。クモの糸は色々な用途に使えるとされていますが、Spiberはまずはアパレルと自動車に注力してます。この理由は産業規模が大きいからとのこと。またアパレル、自動車の中でもまずリード企業を見つけ開発してます。アパレルはTHE NORTH FACEブランドを持つゴールドウィン、自動車はトヨタ。

個人的に関心したのはゴールドウィンから30億円もの出資を受け、しっかりとした提携関係を構築していることである。2015年に提携を発表したのものの、製品化にむけさまざまな課題があり、商品をリリースできたのが4年後の2019年になってしまいました。

仮にゴールドウィンからの出資が少額であれば途中で提携がなくなっていたかもしれない。多額の出資を引きだしある程度運命共同体として用途開発ができる体制を構築したおかげで、今回の成功につながっていると思います。

大企業からの少額出資だとワンオブゼムであり、先方もそこまで本気になってくれず、ダメそうだったら出資額減損してさいならーってケースもあります。

今回の学び

少しWebで調べただけですがかなり勉強になりました。

特に勉強になったのが特許のところ。

素材開発ベンチャーの企業価値を高めるには、①最初の特許ができる、②試作品ができる、③用途が見つかる、④特定用途で量産化ができる(生産技術の確立、実際の量産の成功)、⑤用途拡大・量産拡大という工業化に向けたフェーズをクリアしていくことが必要と理解してました。

(ただSpiberがユニコーンとなったのは量産化の目途がついたからでしょう。)

技術系は、すごいけどマーケットにフィットまで壁があるため、特定特許ができた後は「生産技術」と「用途開発」でアピールしていかないといけないと勝手に考えてました。

ただSpiberのように最初に特許数を稼ぐことにより、今後の可能性を大きく示し資金調達をし、14年のもの間ベンチャーという器で研究開発ができるといいことは自分なりの発見でした。

最後に

今回はリサーチに2時間、執筆に2.5時間くらい時間がかかりました。

Spiberには是非に頑張っていただきたいです!

来週末にTBM(LIMEX)を調べてみる予定ですが、今回の学びを参考に成長の要諦に以下を追加したいと思います。

「要諦④:初期段階で大量の特許数を獲得している」

以上

この記事が気に入ったらサポートをしてみませんか?