【YCC修正】今さら聞けない、金利と株価の関係、スタートアップへの影響(初学者向け)

7/28(金)、日銀がYCC(イールドカーブ・コントロール)の修正を決めました。YCCは、簡単にいうと金融緩和の一環で日銀が国債を買って、国債の金利が一定以上に上昇しないように操作することです(これがなければ、国債の価格と金利は市場原理で自由に決まります)。YCCは2016年に導入された金融政策ですが、日本国債の金利はインフレ目標を達成するためにYCCによって長らく0%近辺に抑えられていたところ、今回日銀の許容する金利の上限が押し上げられことで、今後金利が徐々に上がっていくのではないかという見解も見られます。

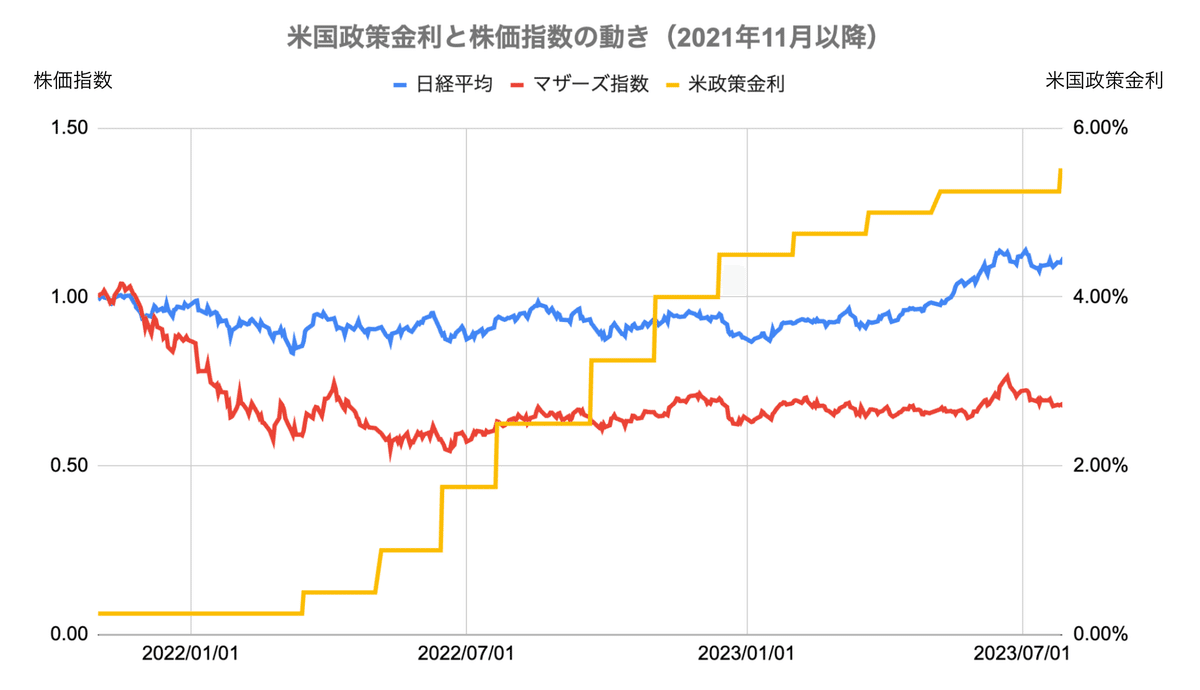

ところで、一般に国債(債券)の金利が上がると、株式市場に悪影響があると言われます。実際に、昨年(2022年)春からのアメリカの政策金利の上昇は、株式市場、特にグロース株にネガティブな影響を与え、その後アメリカや日本の上場企業の株価が大きく下がりました(アメリカの政策金利は国債の金利ではないですが、同時期にアメリカの長期国債の金利も大きく上昇しています)。

株式市場が好調だった2021年11月を基準としてアメリカの政策金利と日本の株価指数の動きを見ると、特にグロース企業・スタートアップが多いマザーズ指数が金利上昇とともに低迷しているのがわかるかと思います(以下のグラフの赤い線)。実際に金利が上がる前から株価指数が下がっているのは、金利の上昇が市場で予測され、実際に利上げする前から株価に織り込まれていたからと説明できます。

上場マーケットの株価は未上場市場にも影響を与え、未上場スタートアップのValuationにも大きな影響を与えました。これが、「スタートアップ冬の時代」と呼ばれる所以です。

では、なぜ、国債の金利が上がると株価が下がるのか。特に、グロース株が大きく影響を受けるのはなぜか。今回は、「スタートアップ冬の時代のIPO連載」の番外編として、金利と株価の関係、特に、金利上昇がスタートアップに与える影響について、あまり知識のない初学者の方向けに解説したいと思います。

最初にディスクレーマーとして、このnoteは、ファイナンス初心者向けの解説になります。CFOやファイナンス関係者から見ると当たり前の内容と思いますが、一般の方やファイナンスにそれほど明るくないスタートアップ社員の方も多いのではないでしょうか(実際に私が社内で同僚に向けて話した時はそうでした)。今回の想定読者は後者のような方で、難しい金融理論には触れず、誤解を恐れずできるだけ単純化してざっくり説明したいと思います。そのため、厳密性を犠牲にしているところがありますので、その点ご容赦ください。

また、用語なども厳密には定義が異なるものを一つの用語で説明していたりします。たとえば金利も、長期金利と短期金利など決定要因や影響を与える要素など異なりますが、ここでは一緒くたにして金利と表現していますし、利益とキャッシュフローの区別もしていません。そういった前提で、温かい目でご笑覧いただけますと幸いです。

株価の決まり方(理論)

まず、金利が上がるとなぜ株価が下がるのか。よくある説明として、金利が上がって債券の利回りが上昇すると、想定的に金融商品として株式より魅力的になるため、株式よりも債券に投資家の需要が向かい、株価が下がるという説明があります。

これは間違っているわけではないですが、説明としては不完全です。

そもそも、企業の株価は、上場企業の場合は日々の需給で動いていきますが、理論的には以下の数式で求められます。

$${PV=\frac{C}{r-g}}$$

世界中のどのファイナンスの教科書を開いてもこの式が載っています。

いきなり数式が出てきてびっくりしたかもしれませんが、この数式は覚えなくて大丈夫です。文字の意味だけ説明すると、

PV = 企業価値 ≒ 株価

C = キャッシュフロー ≒ 利益

r = 割引率 ←金利が上がると割引率も大きくなる(ここが重要)

g = (企業の利益などの)成長率

(※正確には企業価値と株価はイコールではないですし、キャッシュフローと利益もイコールではないですが、このnoteの結論に変わりはないので区別していません。)

ここで大事なのは、株価を決めるのは、その企業の利益と成長率、そして割引率ということです。

利益と成長率は直感的に理解できるかと思います。利益の金額が大きい方が企業価値(株価)が高くなる気がしますし、例えばトヨタ自動車とスタートアップでは利益の金額が圧倒的に違うので、企業価値も圧倒的に違います。

一方で、トヨタとテスラを比べると、2022年度のトヨタの純利益は約2.5兆円、テスラの純利益は約1.75兆円(1ドル=140円換算)なので、トヨタの方が1.5倍くらい利益が大きいけど、企業価値で見ると、トヨタの37兆円に対し、テスラは110兆円を超えており、3倍くらいの開きがあります。これは、現在の利益額はトヨタ>テスラだけれども、成長率がテスラ>>トヨタのため、将来に渡ってテスラの方が成長して大きな利益を上げてくれると投資家が考えているからです(実際そうなるかは未来のことなので誰にもわかりませんが、少なくとも市場の関係者はそう考えているということです)。

では、上記の数式で、「割引率(r)」というのはなんでしょうか。

上記の数式をもう少し噛み砕くと、以下になります。

この数式の意味を日本語で説明すると、企業の価値(株価)とは、将来の利益の合計、ただし単純合計ではなく、「その企業が生み出す将来の利益を現在価値に割り戻したものの合計」と表現できます(現在価値とは、将来得られるお金を一定の割引率で割り戻して、現在の価値に修正したもの)。

数式の意味が理解できなくても問題ありません。要するに、将来にわたって大きな利益を生み出す方が企業価値が高くなるのですが(先ほどのトヨタやテスラの例のように)、将来のお金は現在のお金の価値より低いので(今1万円もらえるのと、1年後に1万円もらえるなら、今1万円もらえる方が嬉しいですよね)、一定の割引率で割り引く必要があります。

そしてここで重要なのが、割引率は金利によって変動し(他にもドライバーはあるがここでは割愛)、金利が高くなると割引率は大きくなるということ。割引率が大きくなると、割り算の分母の数字が大きくなるので、将来の利益(株価の元となる要素)が大きくディスカウントされることになります。

また、上記の数式だと 1+r に年数をべき乗したもので割り算するので、同じ割引率でも遠い先の利益ほどディスカウントされる割合が大きくなります。

上記の、金利が高くなるほど割引率が大きくなる、そして、遠い先の利益ほどディスカウントされる割合が大きくなる、という2点が理解できれば大丈夫です。

数式なしで、結論だけ知りたい方はこちら。

難しくなってきた方は、以下だけ覚えてください。

企業の価値(株価)は、将来の利益の合計、ただし単純合計ではなく、「その企業が生み出す将来の利益を現在価値に割り戻したものの合計」で決まる。その合計が大きいと思われているほど、株価が高くなる。

その際に、将来の利益は一定の割引率で割り算して求められる。なぜなら、お金の価値は、将来得られるお金よりも、現時点でもらえるお金の価値の方が高いため。

割引率は、金利によって変動し(他にもドライバーはある)、金利が高くなると割引率が大きくなり、株価は下がる。

また、遠い未来の利益ほど、ディスカウントされる割合が大きくなる。

ちなみに、株価以外も、収益を生むものはこの数式で説明できます。たとえば不動産だと、都心のマンションの価格が郊外のマンションより高いのは(仮にマンション自体のスペックは同じだとして)、そのマンションを賃貸に出したときに都心のマンションの方が高い家賃を設定でき、利益を生むからです(不動産価格の決定には他の要素もありますが(これは株価も同じ)、金融商品として見るとこのような見方ができます)

どちらの会社が企業価値が高いでしょう?

ここまでで企業価値の求め方がわかりました。ここからは、具体例を使って考えてみます。

以下の2つの企業、どちらの企業価値が高いでしょうか?Aは毎年安定的に利益が出る安定企業、Bは当社は赤字で、将来大きな利益が出るグロース企業です。グロース企業はスタートアップと言い換えてもいいでしょう。

A社の利益の単純合計は300、B社の利益の単純合計は600ですが、B社の将来の利益は割引率20%によって割り引かれます。

すると、答えは以下です。数字が苦手な方は結論の黄色いハイライト部分だけご覧ください。

A社(安定企業)の企業価値は200、B社の企業価値は198、わずかにA社の方が上ですが、ほぼ同じくらいです。つまり、この割引率で、5年の尺度で考えると、A社とB社の価値は同じです。

金利が上昇して、割引率が上がるとどうなる?

次に、金利が上昇して、割引率が上がるとどうなるでしょうか。ここでは極端な例として、割引率が20%→40%になると仮定します。まずA社です(上段が割引率20%、下段が割引率40%)。

A社の企業価値は、200→152に下がりました。だいたい4分の3ですね。

B社はどうでしょうか。

B社の企業価値は、198→40になってしまいました。割引率20%の頃から比べると、5分の1くらいになっています。

ここで気づいていただけましたでしょうか。金利が上がって割引率が上昇したことによって、A社とB社、当初は企業価値がほぼ同じだったのに、グロース企業のB社の方が企業価値が大きく下がっています。

B社の数字を改めてみると、一番下の現在価値のところ、当初3年間(今期〜2年後まで)のマイナスの合計値は -142(-100 + (-42) + 0)から -136(-100 + (-36) + 0)とそれほど減っていない一方で、後半3年間(3〜5年後)のプラスの合計値が 340(58+121+161) から 175(36+65+74)とかなり減っています。

これはなぜかというと、今から5年後の利益は $${(1+r)^5}$$ の割引率で割り戻されるので、1年目や2年目の割引率よりも大きな数字で割ることになるからです。

具体的には、最終5年目の利益400に対して、割引率20%の時は

$${400÷(1+0.2)^5 ≒ 161}$$

だったのが、割引率40%になると、

$${400÷(1+0.4)^5 ≒ 74}$$

になります。

一方で最初の方の赤字額は年数が浅いため割引率が上がってもそれほどマイナスの金額が減らないため、後半のプラス回収の効果が弱まって、企業価値が低くなります。

グロース企業とは、最初に赤字を出すかもしれないが、急速に成長して後に大きな利益を出す企業と考えると(要するにスタートアップ)、金利上昇によって後半の成長の部分が割り引かれる金額が大きくなるため、安定企業と比べて株価が下がりやすいということになります。別の言い方をすると、スタートアップの企業価値の大半は将来生み出すことが期待される利益が占めているため、そこの割引率が金利上昇によって大きくなると、株価も大きくディスカウントされることになります。

あらためて冒頭に掲載した金利上昇と株価指数の動きを見ると、日本を代表する大企業が多い日経平均(グラフの青線)とグロース企業が多いマザーズ指数(グラフの赤線)では、マザーズ指数の方が大きく株価を下げています。これが、「スタートアップ冬の時代」と言われる所以です。

まとめ:スタートアップのやるべきこと。

いかがでしたでしょうか。

「スタートアップ冬の時代」と言われますが、漠然とした不安感から企業価値が下がっているわけではなく、金利上昇という明確な原因と、きちんとした理論的根拠があります。逆に2020年-21年のバブルの時は、コロナ禍などに対処するための金融緩和で金利が異常に引き下げられていたために企業価値が高騰したのであって、なんとなく雰囲気で株高になっていたわけではありません(ただ、市場全体に楽観ムードがあり株価を押し上げていた側面はあるかもしれません)。

上記はあくまで金利の上昇に着目した株価への理論的な影響を説明したもので、実際のマーケットはかなり多くのドライバーの複合要因で株価が動いています。グロース企業の株価はアメリカの金利上昇によって大きく影響を受けましたが、日銀のYCC修正、それに伴う長期金利の上昇によって、単純に株安になるともいえません。すでに日本のグロース企業の株価はアメリカの金利上昇によって大きく調整していますし、日本の金利が仮に上昇したとしても今後はアメリカの金利が段階的に下がっていくことが予想されているからです。また、金利の変動は円高・円安などの為替にも影響しますが、為替は企業の業績(つまり利益)にも影響してきます。

2022年のスタートアップ冬の時代に上場した会社でCFOをしていて思うのは、スタートアップにとってマクロ経済環境を過度に気にしすぎても意味がないということです(もちろん、マクロ経済環境の変化に向けた備えやリスクヘッジはすべきですが)。2022年の上場準備中にIPOの当事者としてアメリカの金融政策、金利の動向をかなり気にしていましたが、結局昨年利上げはピークアウトせず、マーケットが上向くことはありませんでした。

スタートアップは社会経済に占める割合はまだまだ小さく、マクロ経済環境は所与のもの。外部環境に一喜一憂するのではなく、自分たちの力でどうにかなることに力を注ぐべきです。

スタートアップの我々ができることは、外部環境に関わらず顧客の声にきちんと耳を傾け、プロダクトの価値を磨き、事業を伸ばすこと。そしてそれらを通じて、世の中を変えていくこと。いつの時代もこれがスタートアップの本質だと思います。

景気は循環するため、また必ず好景気はやってきます。その時に、この冬の時代に力を蓄えた企業が飛躍することを信じて、本稿のまとめとしたいと思います。

最後までお読みいただきありがとうございます!よろしければシェアもいただけると泣いて喜びます🙌