債券って何? ~ そろそろ投資対象を知る(3)

(第3章(2)からどうぞ)

投資家が「債券」を保有することでリターン(=金利)がある理由は、前回まででなんとなく分かってきたと思います。

「債券」とは、キャッシュフローのやり取りの契約であり、しかもその契約書が譲渡(売買)可能であるものです。キャッシュフローの受け手(借り手)が発行し、満期になるとその債券を持っている人(最初にお金を出した人とは限りません)に返済するわけです。

債券を買う、という行為は、何か買い物をする(消費する)のとは全く違います。債券を「買う」とはいっても実際にはお金を「預ける」のであり、約束した期限までに金利を払ってもらい、満期(期限)には原則として元の預けた金額(元本)を返して(償還して)もらいます。

譲渡(売買を含む)可能で、持ち主が変わってもよい(その時、持っている人が金利などを受け取る)という性格は、「株式」にも「REIT」にもあり、投資家が普通保有できる金融商品である「証券」が基本的に持つ性格です。

譲渡可能だからこそ、私たちはいつ特別な事情でお金(消費のためのアウトフロー)が必要(売却してインフローでバランスをとる)になっても、価格は別として他の投資家に売ることで現金と交換できます。これが証券の流動性です。つまり発行元が買い取らなくてもいいのです。

もちろん売買しやすいかどうか、すなわち流動性が高いか低いかは債券を選ぶときには重要な考慮点となるのですが、ここではあまり触れません。なぜかと言うとこういうことは専門的で、プロに任せた方がいいと思うからです。ここではもっとキャッシュフローと値段について考えます。こちらは投資のために重要です。もっとも債券に値段(価格)が付けられるのは譲渡可能だからですから、裏表の関係ではありますが。

お金の貸し借りの例と違うのは、債券は償還の時の金額がまず先に決まっているということです。100円貸すために110円返してもらうか、120円にするかを交渉するのではなく、まず一定期間後に100円返ってくることを約束として債券に書き込んであるのです。あるいは、一定期間後に100円で償還することと、半年ごとに5円の金利支払いを約束しているかもしれません。紙だったころの債券では、文字通り利札(クーポン)を切り取って金融機関に持っていき、金利を支払ってもらいました。

計算を簡単にするために、ここでは1年後に10円の金利と100円の償還が約束された債券の現在のお値段を考えましょう。1年後に110円が手元に入る(インフローがある)としたら、あなたなら今いくら払いますか?

例えばいまお金を一次的に手放すことで消費の機会をあきらめたりすることが10%に値するとすれば、先ほどの例にあったように100円のアウトフローと交換することになりますね。この時、金利は10円(元本100円に対して10%)ですので、投資家が債券を持つ利回りは10%です。ところで「あなたなら」10%ですが、みんなそう思うかは分かりません。あなたも含めて明日も同じかも分かりませんね。市場の価格変動に気持ちを振り回されないために、ここはよく確認しておきましょう。

債券を発行して当座の資金を取り入れたい会社など(発行体)も、金利が10%なら高すぎると感じて発行をやめるかもしれません。買い手の投資家と発行体の双方が納得するところが5%だったとしましょう。この場合、1年後に100円と10円受け取るこの契約書(債券)の価格はいくらになるでしょうか。イメージとしては105円くらいになりそうですね。実際には、110÷1.05≒104.76円になります。1年後に償還100円、償還時に金利支払いが10円の債券の価格が104.76円であることは、即ちその債券を償還まで持つ時の利回りが5%であることと同じです。もし債券価格100円だったら利回りは10%ということになりますね。

債券市場で5%(104円76銭)とか10%(100円)とかで取引される時、市場参加者と発行体や市場参加者同士が同意した利回り(価格)として表示されます。キャッシュフローの観点から、いま104円76銭の買付代金あるいは購入価格(アウトフロー)を受け入れれば、1年後に100円の元本と10円の金利を受け取ることができます。それは違う時点では100円になるかもしれませんし108円になるかもしれませんが、現時点では特定の価格で利回り(償還まで持った場合のリターンと同じ)を示していることになります。その価格は基本的に返してくれないかもしれないリスクと、他のことにお金を使えなくなるコストとを比較して決められます。

「償還時に債券を発行した会社からお金を返してもらえないリスク」の中で、一番大きなリスクは、その会社が倒産するリスクです。このリスクの大きさは価格に反映されます。

また、資金を投じてから償還されるまでの時間は、その間そのお金を使えないわけなので、一般には償還までの時間が長いほど利回りが高くなります。

では、基本となる金利水準(つまり、上記の「倒産リスク」にも「償還までの時間の長さ」にも関係ない金利)は、どのくらいの水準にあるべきでしょうか。基本となる利回りの決定要因は大きく2つです。ひとつは「期待インフレ率」、もうひとつは実質金利あるいはその経済が基本的に持っている「成長ポテンシャル」です。ちょっと言葉が複雑になってきましたが、これまでの考え方を一つの言葉で簡単にしようとしているだけです。

いま1年後に100円になる債券があるとしましょう。インフレ率が10%になると思うのであれば、金利は10%以上なければなりません。前の例では、インフレがなくても10%は欲しいと思ったのでしたが、仮に10%のインフレが予想されるならば、未来の100円はいまの80円(利回りはもともと10%でしたがインフレでさらに10%乗せたいので20%)のはずです。10円の金利がさらに償還時に上乗せされるので、その部分が8円とすれば、債券の現時点での価格は88円になります。同じ例で5%のインフレを予想するのであれば、85円と8円50銭で93円50銭になるでしょう。つまり、インフレ予想によって支払ってもよい価格は変化します。市場全体の予想を合算するとその市場の「期待」の見当がつくことになります。

もうひとつ投資家が考えることは、そもそもお金の使い道がいろいろあるのにあきらめるコストでした。ここで、金利の中でも倒産リスクにも時間にも関係ない部分を取り出そうとしているのですから、インフレ期待以外の部分(実質金利と呼びます)は、その経済の実質成長率に近づくと考えられます。なぜかというと、いろいろある使い道の中でも、倒産リスクなどがないとすれば、あとは生産性・生活水準の上昇部分だけが残るからです。

ここで知っておきたいことは、倒産リスクがない国債の利回りがgに近いということです。倒産リスクがないということは、事業などからのリターン(R)は含まれないので、それ以外(例えば平均的な賃金上昇)の部分が大事になります。

インフレは直接影響しますが、これは中央銀行がたくさん紙幣を印刷するなどが原因かもしれませんので、本質的にはリターンの源泉ではありません。すべての価格が同時に変わるだけなので、誰にでも同じ効果があることが想定されます。インフレの影響を除いて考えると、あとは賃金が上がる理由となりますが、これはその経済が同じ程度の労働の投入でもより価値を生み出すこととなりますので、「生産性の向上」ということになります。事業リスク・倒産リスクのない国債を考えると、ある時間が経った時にその国の経済の効率が良くなることで(税金収入が増え)金利を支払うことができると考えてもいいでしょう。つまり、

名目金利 = 実質金利 + 期待インフレ率

これが倒産リスクのない国債が金利を払うことができる「概念」だとすると、長期的にリスクがない国債を持ち続けること、言いかえると「何のリスクもとらないリスク」が分かると思います。

まず現役世代であれば自分の給与(自営業であればその相当額)はインフレと生産性向上の影響をおおむね受けるはずなので、ピケティのg(賃金成長率、GDP成長率、生産性改善)の部分はある程度獲得できます。しかし、ある事業で誰かが働いてくれる一方で資金のリスクを取ることによるリターン(ピケティのR)には参加できていません。これを意図的に取ろうとすると国債を買うことでは一般には不可能です。

「一般には」とあえて書いたのは、国債にもいろいろあるからです。

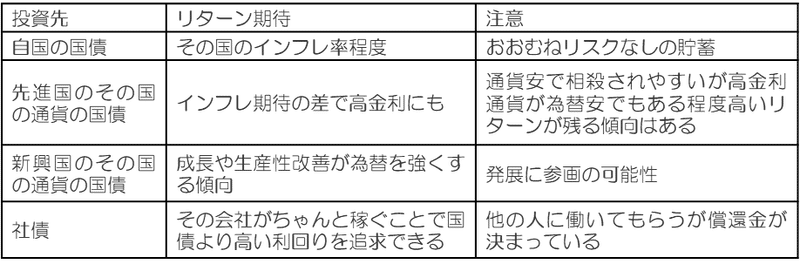

日本に住んでいると、国の徴税力がある程度確かで、かつ、いざとなれば例えば増税することもできるので返済について国民の同意があり、あまり心配することもないのです。先進国はおおむねどこも経済政策を通じて安定成長と適切な国債の返済(国債管理政策)を行っていますし、自由貿易を通じてそれほど生産性に格差がないと想定できますので、国による金利の格差は、国ごとのインフレ期待の違い、景気サイクルの違いでだいたい説明できそうです。

それゆえ先進国の国債を持ち(あえて「投資」するとは言いません。「貯蓄」すると呼んできました)利回りを追いかけるということは、景気サイクルなどの違いを分散する効果があるという程度にすぎず、gしか求めていないことに気づいておく必要があります。先進国国債の保有は、安定的なgを得るための貯蓄だと位置付けておく方が良いということです。リスクは低いのですが、リターンも低いので、減らしたくない最低限の生活のための原資や医療費の備えなどを含めた貯蓄のツールであって、潤いの原資としてはあまり有効でないことが多いのです。

新興国の国債については、少し違う面があります。

新興国は名前の通り発展していますので、生産性が急激に改善していることが多いでしょう。それゆえ高い利回りは成長の資金不足のゆえ起こるということになりますので、「先進国に住む人が新興国経済の全体的な成長に参加できる」機会とはなります。簡単にいえば、自分の生活では先進国の給与の成長を得ながら、投資として新興国の人々の給与の成長を獲得しようということになります。これは新興国を適切に選べば可能です。

新興国と言っても「先進国でない」なら新興国ということではありません。リーマンショック後に適切な政策で本当に生産性を上昇し続けられる新興国と単に資源を持っていただけで国内の仕組みの改革や生産性改善が進まない国とが明確に分かれ始めています。もちろん前提となる政権の安定が揺らぐ例も出ています。新興国への投資では投資対象を選ぶことが大事になりますので、趣味や消費としてではないならばプロに任せることが適切だと思います。特定国(通貨)だけの債券や株式に投資する時は、結果として(投資ではなく)「趣味」や「消費」に陥っていないかをしっかり検討してください。

債券には、国債のほかに地方政府や地方公共団体の発行する地方債、政府機関や国際機関などの機関債などもあります。

地方債などは通常、倒産リスクは非常に低く、国が保証することもあります。また地方団体も徴税権を持っていることで、会社などより返済が滞るリスクは低いと考えられます。一方で発行額が小さいため流動性(換金性)が低いことが多いので、その分利回りが高くなる傾向があります。このようなことは商品の性格を知る上では大事ですが、キャッシュフローのデザインとしては国債とそれほど変わらないものとして考えられそうです。

社債は民間企業が発行するので倒産リスクがあります。返済に不確かさがある分だけ、利回りが高くなることは理解しやすいと思います。また国債などに比べて償還までの期間が短いことが多いでしょう。株式との最大の違いは、会社が「儲かれば儲かるほど配当が増える」のと違って、社債は最初に決められた金利と償還金の支払いの約束でしかないことです。国債などを保有して得られる単なるgと比べると、リスクが高い分、多少高いリターンが期待できますが、わずかと考えてよいでしょう。キャッシュフローの安定度という点では、有名な大企業であれば国債などとあまり変わりません(といっても有名大企業が突然困難に陥る例はしばしば見られますが)。倒産リスクの高い企業の社債となれば、高い利回りであればピケティのRに近い可能性もありますが、会社の状況を精査し追いかける手間を考えると、趣味や元専門家などでない限り、投資をお勧めしにくいものです。

仕組み債についても一応述べておきます。一番古くからある転換社債をご存知かもしれません。社債を持っている人が、好きな時に発行体の株式に転換できます。その権利がある分、金利は低いのです(価格には株価も反映されることになります)。他の仕組み債も一般に「何かをあきらめて何かを得る」「もし何かが起こったら何かになる」オプション(選択肢)となっているのが普通です。趣味や元専門家などでない限り現状がどうなっているのか把握するのは(難しくないとしても)面倒です。条件が変わるとキャッシュフローが変化してしまいますので、引退後の生活の潤いのための設計としては難しいといえるでしょう。

(第3章(4)に続きます)

この記事が気に入ったらサポートをしてみませんか?