EC関連銘柄、(3134)Hameeの株価分析! 今後の見通しは? 〜銘柄リサーチPart.17〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目しているEC関連銘柄、(3134)Hameeについて詳細を見ていきたいと思います。

①Hameeってどんな会社なの?

Hameeは小売業セクターに属する銘柄で、神奈川県小田原市に本社を置く東証1部上場企業です。

スマホやタブレット向けアクセサリーのデザイン・販売(Eコマースサイト運営)や、ECサイト一元管理システム「ネクストエンジン」の開発・提供などを行っています。

「ネクストエンジン」はなんと国内NO.1シェアを誇っており、世界中のEC事業者をターゲットにした新規事業・サービスを次々と開発・展開しています。(Hamee自体も自社のECサイト運営において、ネクストエンジンを使用しているそうです)

設立も2001年と比較的新しいEC系企業と言えますね。

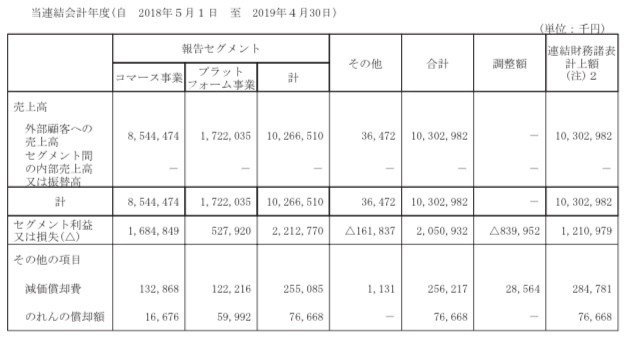

Hameeの収益事業は、以下の2つのセグメントに分かれています。

※各%は、全社合計に占める割合

(1)コマース事業

売上比率:82.9% 利益比率:82.2%

※携帯電話及びスマートフォン周辺機器を仕入れ、販売

(2)プラットフォーム事業

売上比率:16.7% 利益比率:25.7%

※「ネクストエンジンサービス」に代表される、インターネットショッピング運営事業者の販売、在庫管理を支援するサービスを提供

(3)その他

売上比率:0.4% 利益比率:▲7.9%

※ふるさと納税事業に関する業務委託等、既存の両事業に明確に分類できない新たなサービス

(1)コマース事業で、全社の8割以上の売り上げ及び利益を叩き出していますね。

今のところはこのコマース事業がメインビジネスと言えますが、利益率で見ると(2)プラットフォーム事業の方が1.5倍ほど高いですね。

プラットフォーム事業(「ネクストエンジン」)の売り上げ規模が大きくなればなるほど、全社利益率も改善されてくるかもしれません。

②Hameeの規模ってどのくらい?

それでは次に、Hameeの定量情報を見ていきましょう。

●時価総額:241億円 ※2020年1月21日終値

●売上:103億円 ※2019年4月期

●営業利益:11億円(営業利益率 10.7%) ※同上

●当期純利益:8億円(最終利益率 7.8%) ※同上

●連結従業員数:全社合計 323人 ※2019年4月末

営業利益率は10.7%というのはなかなか高いですね。

業界大手クラスと比べると物足りない規模かもしれませんが、今後の伸びが期待できそうです。

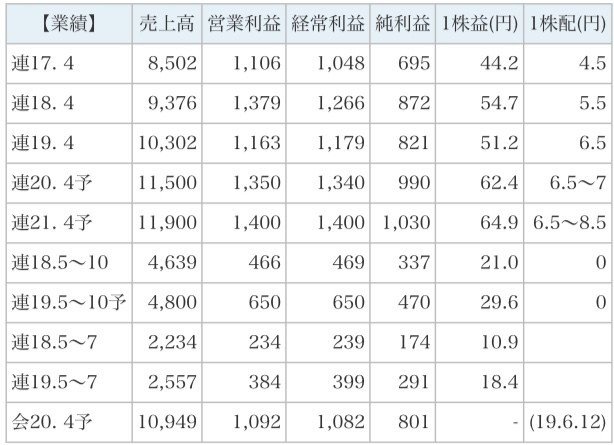

続いて、Hameeの業績・配当の推移を見ていきましょう。

③Hameeの業績と配当金の推移は?

直近5年の実績及び今後の見込みは以下のようになっております。

売り上げ、一株利益及び配当ともに、順調に右肩上がりになっていますね。

以下は月足チャートになります。

2019年前半は600円程度まで下がっていましたが、今は1,500円付近まで上がってきております。

下落が始まったのは2018年12月で、2019年4月期の二桁%減益が原因となっています。

ただ、2019.12月11日において、2020.4月期の業績予想の上方修正を発表し、過去最高益の見通しであることがわかり、株価も足元にかけて上昇しております。

ちなみに、2020年1月21日終値ベースで、Hameeの各種指標は以下のようになっています。

⚫︎PER:26.8倍 ※東証一部 同セクター平均 26.8倍(2019年12月末)

⚫︎PBR:5.45倍 ※東証一部 同セクター平均 1.9倍(同上)

⚫︎配当利回り:0.43%

PERは本当に偶然ですが、セクター平均と同値となっております。笑

一方でPBRは3倍ほどの水準になっており、非常に高い数値と言えますね。

次は、Hameeのリスクについて見ていきます。

④Hameeのリスクは?

それではHameeのリスクについて見ていきます。

Hameeの有価証券報告書によると、主に以下の3点が大きなリスクとして考えられます。

(1)ECインフラの運営方針変更リスク

Hameeの事業においては、楽天市場、Yahoo!ショッピングなど、ECインフラの運営方針に影響を受けます。

Hameeは複数のECモールへの出店や、自社サイトの運営などにより、一つのECモールに依存しない運営体制を構築していますが、ECモールが複数店舗の出店を禁止するなどした場合や、販売ロイヤリティ率の引き上げに伴い出店に関する費用が増加した場合、自社EC店舗の運営に支障が生じるとともに、プラットフォーム事業においてシステムを利用する顧客が減少するなどし、Hameeの業績に影響を及ぼす可能性があります。

Hameeのネクストエンジンはインフラ的側面のあるシステムではありますが、それはさらにECサイトというインフラがあって初めて成り立っているわけですね。

(2)創業者リスク

代表取締役社長である樋口敦士氏は、Hameeの創業者であり、経営方針や経営戦略等において重要な役割を果たしています。

今後何らかの理由により同氏の業務遂行が困難となった場合には、今後の業績及び事業展開に影響を及ぼす可能性があります。

これは実際の現場で影響があるというよりは、投資家目線でネガティブに映ると、実態とは関係なく株価が下がる可能性があります。

(3)スマートフォン機種の流行リスク

Hameeが属するモバイルアクセサリー業界は、スマホ機種の流行に影響を受ける傾向があります。

モバイルアクセサリーは、特定機種専用の商品と機種に左右されない商品がありますが、スマホは概ね半年毎にモデルチェンジされているため、特定機種専用商品のライフサイクルが短いという傾向にあると いえます。

そのため、Hameeは充電器やブック型の携帯カバー等、機種に左右されない商品の提供に注力していますが、機種の流行や顧客の嗜好等により特定機種専用商品への依存度が高くなる場合、Hameeの業績及び財政状態に影響を及ぼす可能性があります。

以上、3点について見てきましたが、いずれも規模の小さいHameeにとっては無視できないリスクだと考えます。

⑤Hameeは今買うべきか否か?

以上、Hameeについて見てきました。

国内No.1シェアのEC自動化プラットフォーム「ネクストエンジン」を、それに裏打ちされた営業利益率10%という高収益企業であることを踏まえると投資対象となり得ると考えます。

ただし、さすがにPER 26.8倍・PBR 5.45倍という水準は高すぎますね。

PERはセクター平均と近い水準ではありますが、PBRは平均の3倍ほどもあり、即座に投資するにはやや躊躇われる数値です。

とはいえ、業績も過去最高を更新し、EC関連銘柄としては成長が期待できる銘柄ではありますので、今後の推移を見守り、せめてPBRがセクター平均の倍程度まで下がってくるのを待ちたいと思います。

⑥まとめ

今回の記事ではHameeについて見てきました。

業績も過去最高を更新し、国内シェアNo.1のECシステムを持つ優良企業です。

十分投資対象となり得るとは考えますが、もう少し投資指標の数値が割安になるのを待った方がいいかもしれません。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

この記事が気に入ったらサポートをしてみませんか?