【初心者向け🔰テクニカル分析の基本】

⭕三山(さんざん) ≒ 三尊

→上昇相場で上げ下げを3回繰り返して三つの山を形成した場合を三山と呼びます。特に真ん中の山が最も高い場合を三尊(さんぞん)とも呼びます。三山が見られた場合は、相場が下落に向かう可能性が高いとされます。

⭕三川(さんせん) ≒ 逆三尊

→三山と反対に、下落からの上昇を3回繰り返して三つの谷を形成した場合は三川と呼びます。特に真ん中の谷が最も深い場合を逆三尊(ぎゃくさんぞん)と呼びます。三川が見られた場合は、相場が上昇に向かう可能性が高いとされます。

⭕三空(さんくう)

→3回連続で窓が出現した場合を三空と呼びます。相場の転換を示唆し、上昇トレンドでの出現ならば売り、下降トレンドでの出現ならば買いのサインであるとされます。

⭕三兵(さんぺい)

→陽線または陰線が連続して3本現れた場合を三兵と呼びます。陽線の場合は強い上昇を示す買いのサイン、逆に陰線の場合は強い下落を示す売りのサインとして活用されます。

⭕三法(さんぽう)

→上昇と下落を繰り返し、相場の方向性が定まらない状態(レンジ相場)を三法と呼びます。方向感が定まらないうちは相場の小休止と見ますが、大陽線が出てレンジ相場の高値を上に抜けると上昇を示し、買いのサインとされます。

〜酒田五法のパターン〜

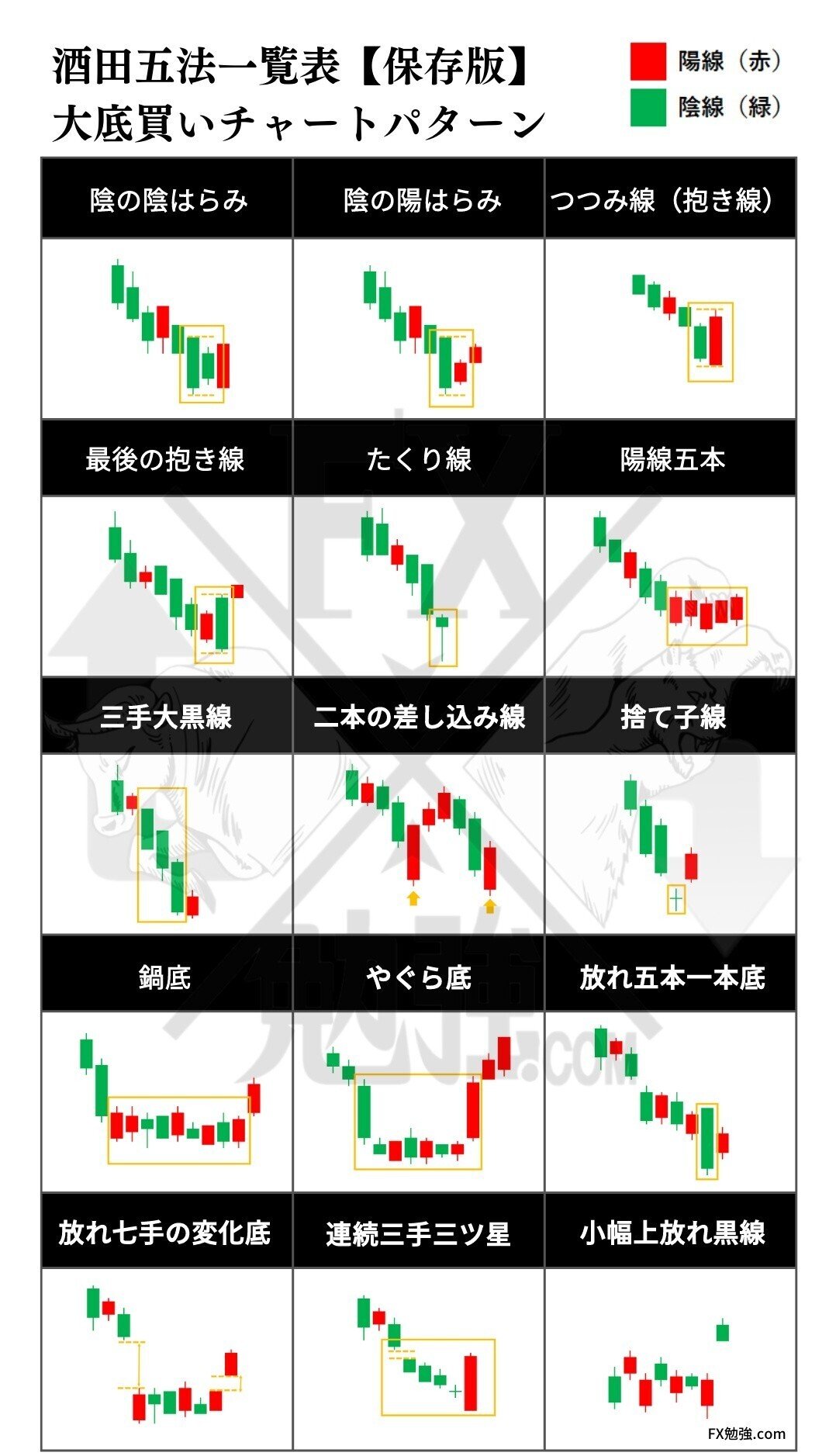

⭕大底買いチャートパターン

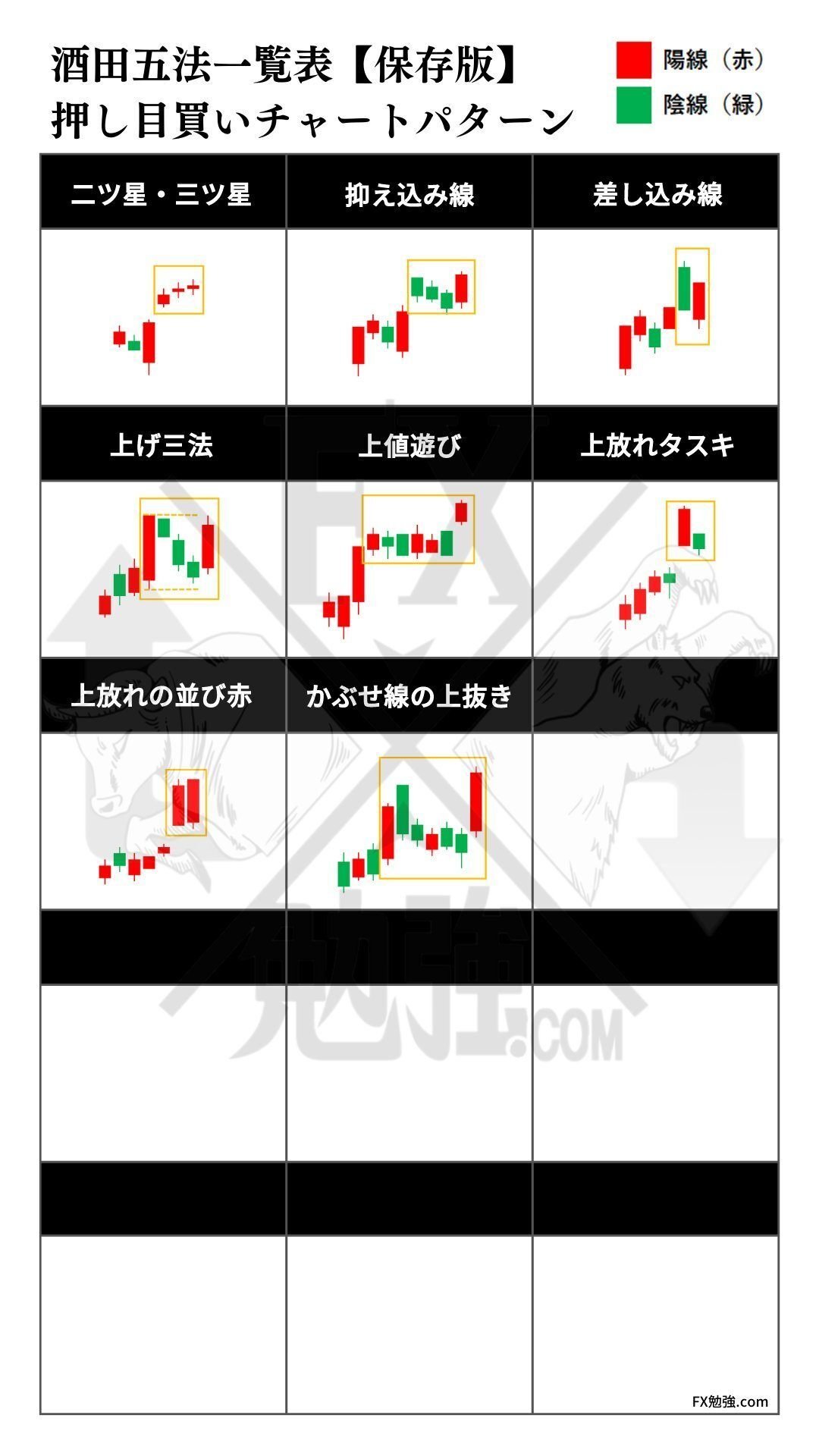

⭕押し目買いチャートパターン

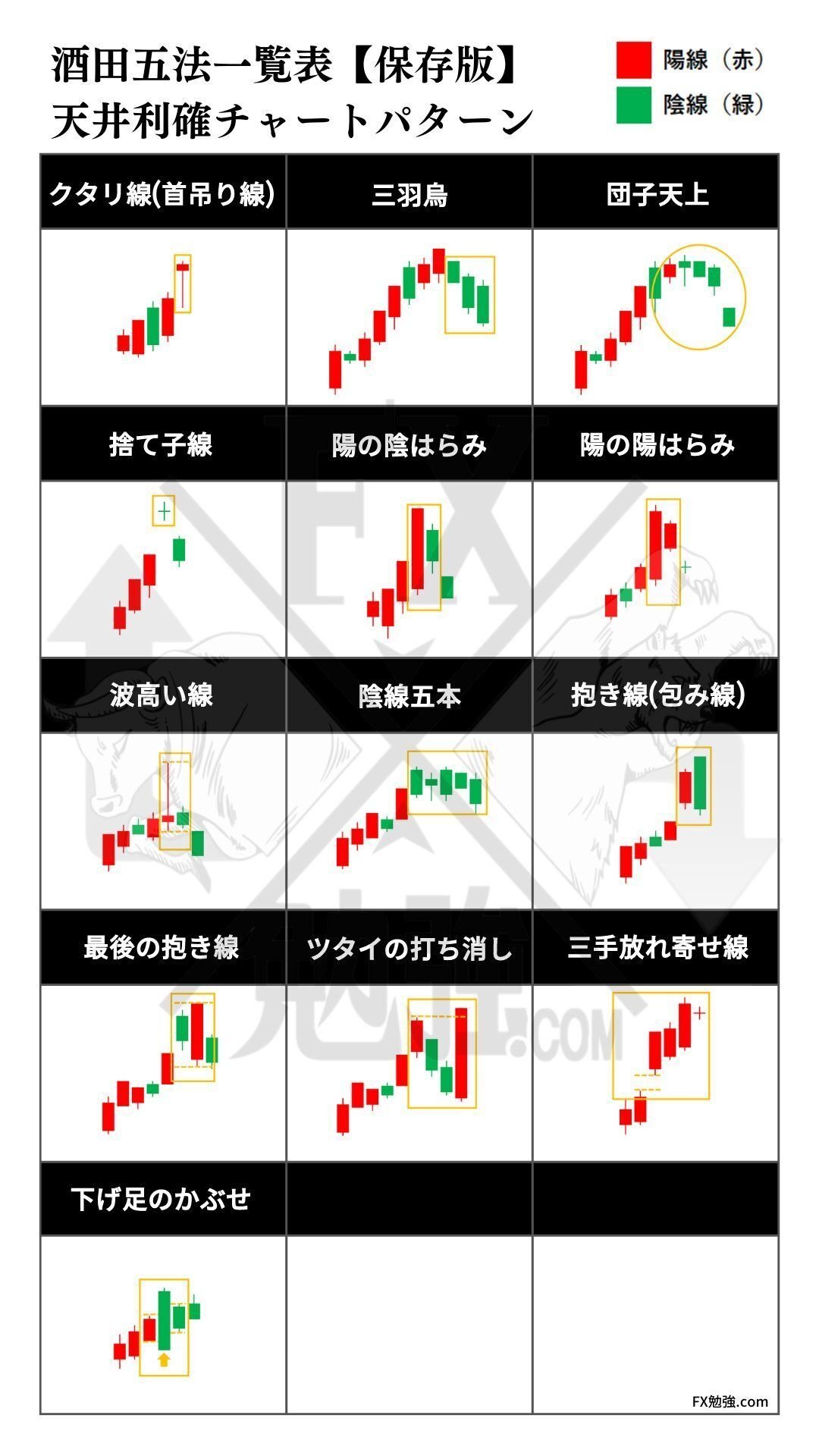

⭕天井利確チャートパターン

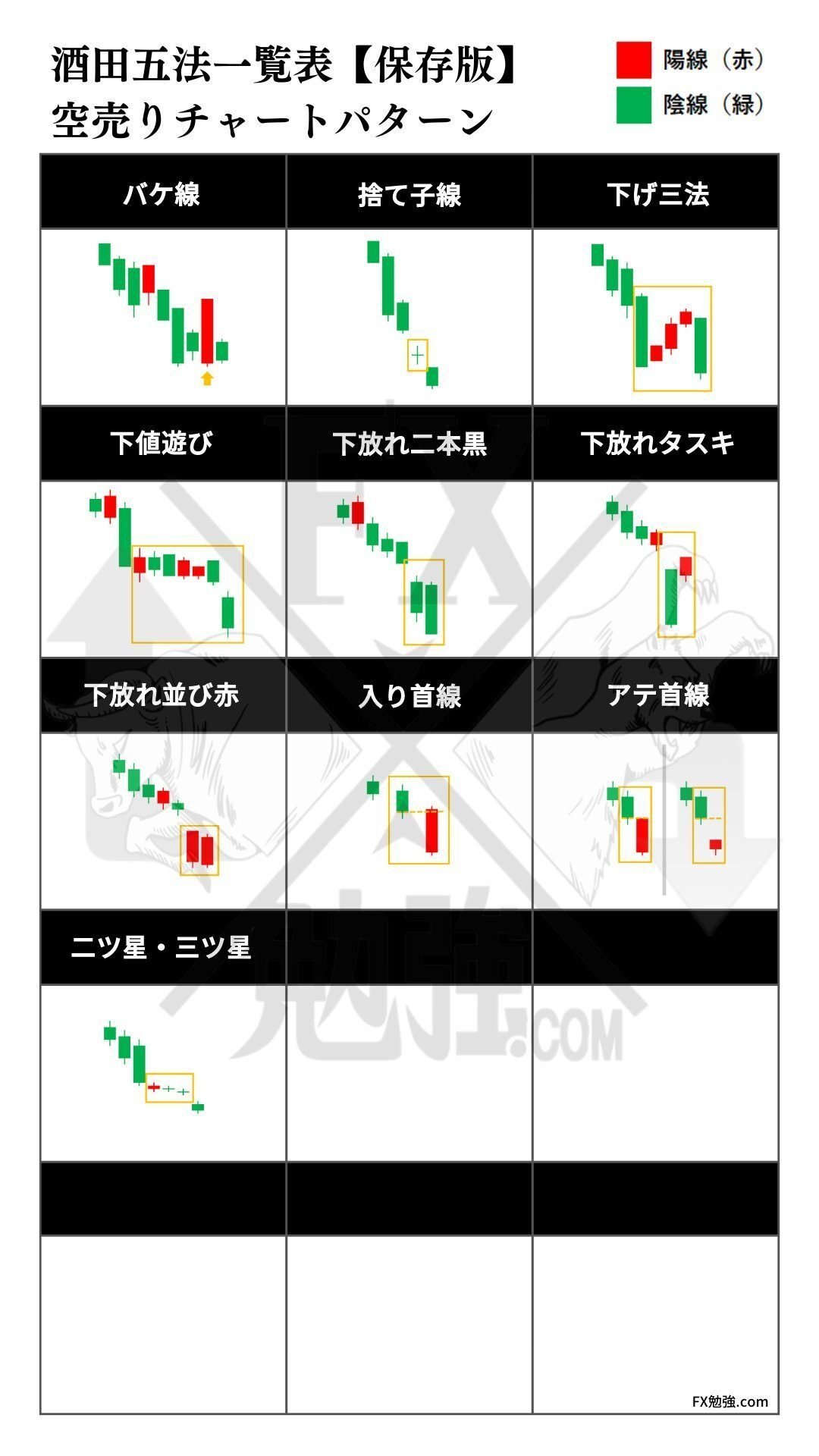

⭕空売りチャートパターン

【銘柄選定🔍×重視するポイント📖】

⭕その企業の事業戦略が時流にあったテーマであるか。

⭕時代背景や社会環境の変化によりテーマ性は変わる。その時代にあった商品やサービスを提供できているか。

⭕ブルーオーシャンであるか。またレッドオーシャンであっても他社にはない唯一性や優位性があるか。

⭕参入障壁が高く、特殊な技術が必要なビジネスモデルか。

⭕一時的な利益ではなく、長期的に継続して利益をあげられる収益構造か。

⭕その企業単体の成長率だけではなく、その業界の将来性があるか。

いつもありがとうございます。