いまさら聞けないiDeCo、ふるさと納税。節税対策におすすめ。これで従業員にも簡単説明!!

現在、インフレもあり最低賃金引上げのニュースなどが注目され、中小零細企業経営者にとっては頭を悩まされるところです。そこでアプローチを変えて、従業員に節税指導など行ってはいかがでしょうか?

従業員との信頼関係構築にもなりますし、離職率低下にも繋がるかもしれません。まぁ貯蓄に回すお金がないと言われたら元も子もありませんが・・・

最近、友人知人から相談を受けた時に「企業がアドバイスとかしてくれたらいいのに」と情報入手するのが苦手な人達がぼやいておりましたので、今回のブログに繋がります。

ファイナンシャルプランナー(以下FP)に相談するのが一般的ですが、FPは相談料をもらってアドバイスするか、多くは無料相談から自分の取り扱う商品(FP→証券会社→株等、FP→保険会社→保険、FP→不動産会社→不動産投資)に繋げないと生活が成り立たないので商品のセールスになります。このことから「自分で調べる」となりますので、なかなか難しい状況です。

今回は、iDeCo、ふるさと納税について詳細は割愛し、節税対策について簡単に説明できるようにまとめてみましたので、是非、企業側から従業員にアプローチしてみてください。

iDeCo、ふるさと納税とは

◆iDeCo

公的年金にプラスして給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます

◆ふるさと納税

自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります。)。

「納税」という言葉がついていますが、実際には、都道府県、市区町村への「寄附」です。

管轄省庁が異なります。iDeCoは厚生労働省、ふるさと納税は総務省

ちなみに、NISA・つみたてNISAは金融庁となります。

◆注意◆

今回は節税対策がメインのお話となりますので、iDeCoやふるさと納税を簡単に説明している程度です。メリット・デメリット等の詳細に関しては個別に内容確認していただくか、ご相談してください。

iDeCoとふるさと納税は併用で節税

iDeCoもふるさと納税もメリットは税制上の優遇を受けられることです。

このお得な制度を知らない方や、知ってはいるが一歩前へ進めない方もおられます。

賃金引上げは簡単にはいきませんが、節税により収入アップは簡単にできますので、ポイントを理解してお得に制度を利用することをお薦めします。

そして、この二つの制度は併用が可能です。ですが、それぞれの税制上のメリット内容や仕組みが異なりますので、併用のポイントをお話していきたいと思います。

◆iDeCoで税金が控除される仕組み

iDeCoは確定拠出年金法に基づいて自身で掛け金を拠出・運用する任意の年金制度です。

運用益が非課税、掛け金全額が所得控除対象といった税制上のメリットを受けながら計画的に資産形成を図れる仕組みになっています。

掛け金と運用益は60歳以降になると給付を受けることができ、受給の際は公的年金等控除や退職所得控除の対象になります。

積み立てから受給時まで長期に渡って税制上の優遇措置を受けられる点からも、老後に向けた資産運用法として高い注目を集めています

◆ふるさと納税で税金が控除される仕組み

ふるさと納税は地域活性化やスポーツ・文化振興などの分野で支援したいと思う自治体に対して納税できる制度で、寄附金は控除されます。

具体的には寄附金のうち自己負担分の2000円を除く金額が、住民税や所得税の控除・還付の対象になります。

控除額の分所得も減るため所得税の減額も見込むことができ、さらに寄附した自治体から返礼品を入手できるというメリットもあります。

iDeCoとふるさと納税を併用するメリット

iDeCoは掛け金全額が所得控除の対象になるなど税制優遇効果が大きいのがメリットです。

そしてふるさと納税も寄附金が控除される上、寄附先の自治体からの特産品などの返礼品を受け取るというメリットがあります。

つまり、併用することにより節税になるし、特産品は受け取れるしと言うことで、メリットの広がりを実感できることになるので、iDeCoとふるさと納税を併用することをお薦めします。

iDeCoとふるさと納税を併用する注意点

iDeCoとふるさと納税を併用すると、ふるさと納税の控除上限額が下がる可能性があります。

前述した通りiDeCoは掛け金が所得控除の対象になっているため、全体の所得が減ってしまうことが原因です。

ふるさと納税とiDeCoを併用する場合、iDeCoによって下がった所得額をもとにふるさと納税の控除上限額を計算する必要があります。

ふるさと納税の寄附金の控除額は

「所得税分の控除額+住民税基本分の控除額+住民税特例分の控除額」

で算定されます。

3つの各控除額の計算式は、以下の通りです。

iDeCoを併用している場合、実際の所得に掛け金分を引いた金額を所得として想定した上で、所得税の税率や寄附金額を当てはめ各控除額を計算していきます。

ここの計算がとてもややこしいです。・・・が

現在は控除限度額シミュレーションが表になっていたり、数字を入れたら簡単に計算してくれたりと、iDeCo取扱各社、ふるさと納税取扱各社が利用者増に向けて無料提供してくれておりますので、それを利用するのがいいと思います。

併用した場合の還付・控除限度額をシミュレーション

目安表があるので、それで確認するのもいいと思います。

わかりやすくシミュレーションできるところもお伝えしておきます。

ここで併用するとどれぐらいふるさと納税の限度額上限が下がるのか見ておきたいと思います。

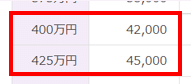

例)給与収入425万円 会社員 独身

目安表から、ふるさと納税限度額45,000円となります。iDeCoで年間25万円を利用した場合

掛け金が全額所得控除ですので、425万円-25万円=400万円となります。

給与収入400万円のふるさと納税限度額は42,000円ですので、3,000円限度額が下がることになります。

年間25万円の所得控除があっても、3,000円の限度額しか下がらないため、iDeCoを始めたとしても、ふるさと納税の限度額への影響はそれほど大きくないと思われます。税制上有利な制度を併用できるので、しっかり使っていくことを伝えていきましょう!

まとめ

今回は、節税のポイントとしてiDeCoとふるさと納税が併用できることをお伝えさせていただきました。

また、併用してもふるさと納税限度額があまり減らず、税制上のメリットが大きいこともお伝えさせていただきました。

色々と計算式がややこしいですが、最近はシミュレーションが簡単にできるので取り組みやすいこともお伝えさせていただきました。

iDeCoやふるさと納税にはデメリット部分もあるため、自己責任として個人任せになり、あまり関わりたくないと思われる経営者の方もおられるかと思います。しかし、金融リテラシー向上のため、高校家庭科授業で資産形成等を学んでくる人たちが増えてきます。また、人材教育の重要性からキャリアコンサルタントの資格ができたり、それが仕事になったりと企業のアプローチ方法も変化してきております。

従業員に節税のポイントを説明する企業が、今後増えてくる可能性があると思います。

このタイミングで、そういったアプローチを行ってみるのはいかがでしょうか。

弊社では中小企業診断士や社労士と協業して、人材教育やITシステムで課題解決のお手伝いをさせていただいております。

お困りの際は、お気軽にKG-Innovationにお問い合わせください。

最後に

普段は、歴史、温泉、紅茶、読書なんかのブログを書いておりますが、今回はビジネス系となりますので、会社の宣伝させていただきました。

勝手気ままにブログを書いてる後藤純ですが、他のブログもよろしくお願いいたします(笑)

温泉好きですが、コロナ過で旅行を控えていることもあり、思い出しながら温泉旅日記を書いていたりします。

あと歴史も好きなので、歴史と温泉を題材に温泉旅日記を書いていたりします。こちらは全然読まれない悲しいブログですが、ご興味ありましたら是非(笑)

この記事が気に入ったらサポートをしてみませんか?