2030年代半ば電動車以外販売禁止!高いハードルをいかに乗り越えるか

2030年代半ばまでに自動車の新車販売は電動車のみとする、との発表がなされました。電動車とは電気自動車(EV)だけではなく、ハイブリッド(HV)や燃料電池車(FCV)も含めた次世代自動車のことで、ガソリン車とディーゼル車の新車販売が出来なくなります。日本では新車販売の35%程度が電動車であると言われていますので、これを2035年代半ば、仮に2035年としますが、そこまでに100%にしていく必要があるので、かなりのチャレンジです。

今回の記事では、上記発表がなされた要因、2035年までに電動車の新車販売を100%にしていくための課題と必要な対応方針について述べたいと思います。

なぜ2030年代半ばに電動車以外を販売禁止とするのか

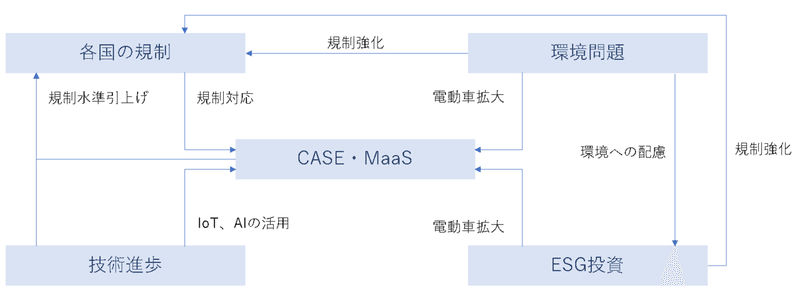

まず、2030年代半ばには電動車以外の販売を禁止すると発表された背景ですが、大きく5つの要因があると考えられます。

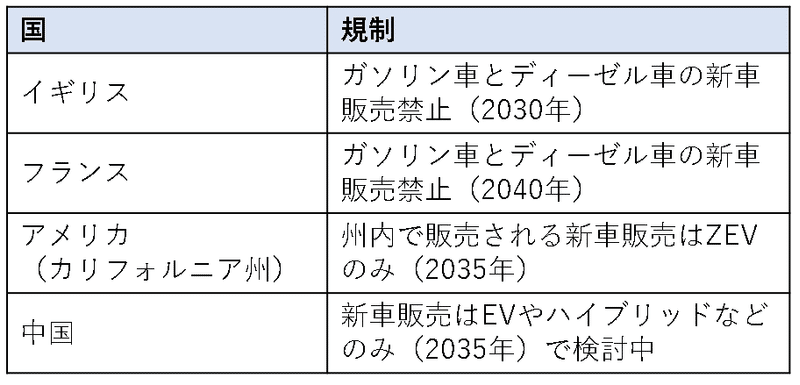

1つ目の要因は、欧米中の各国において、ガソリン車の販売禁止が掲げられていることです。

早ければ2030年にはガソリン車とディーゼル車の新車販売が禁止されます。イギリスは2020年年初には2040年を目標としていましたが、2020年に入ってから2度、販売禁止目標とする年を変更し、2030年に早まっています。

欧米中は自動車販売の7割近い市場を占めています。これらの国々でガソリン車販売が禁止されることは、日本の自動車産業も電動車の販売を収益の主な柱に変更していかなければなりません。各国の規制に足並みをそろえる形で今回の日本政府の発表がなされたのだと思います。

出典: https://www.sbbit.jp/article/cont1/36626

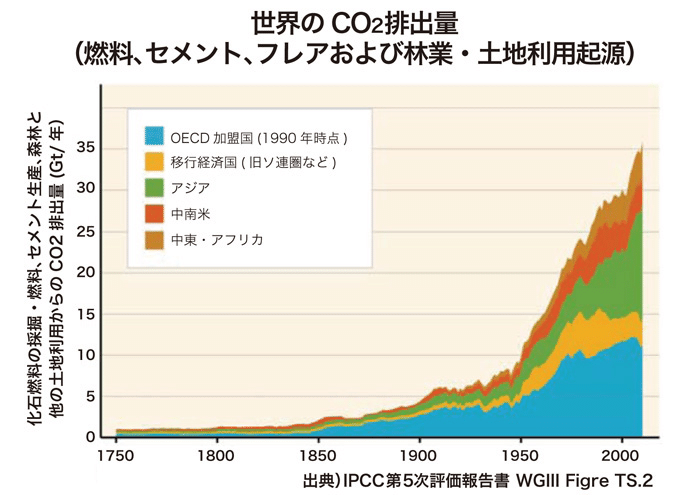

2つ目の要因は、社会的な環境問題への関心の高まりです。

CO2の排出量は年々増加してきており、年間で35ギガトン排出していると言われています。OECD加盟国のCO2排出量は近年になって、やや減少傾向にありますが、アジア地域ではCO2の排出量が急激に増大しています。

出典:https://www.jccca.org/chart/chart03_04.html

各国の規制の背景要因でもありますが、2015年のVWによるディーゼル車不正問題が直接的なきっかけになったと言われています。

VWはディフィートデバイスを導入して、ディーゼル車の検査時のみ窒素酸化物(NOx)の排出が抑制されるように不正を行っていました。この事件をきっかけに、BMWや三菱自動車など自動車メーカー各社に対しても、ディーゼル不正の捜査の手が及んでいます。

また、2015年に国連で採択されたSDGsも各国の規制が強化されている背景となっているでしょう。

3つ目の要因は、ESG投資の拡大です。

ESG投資が拡大しており、環境への配慮が無いと自動車業界が資金調達困難となる恐れがあります。

GLOBAL SUSTAINABLE INVESTMENT ALLIANCEによると、投資市場に占めるESG投資の割合は2018年にはオーストラリア・ニュージーランドで62.3%、欧州・カナダで50%、米国で25.7%、日本18.3%となっています。日本ではまだ比率は低いですが、2014年から2018年にかけて、年平均で300%以上も伸びています。

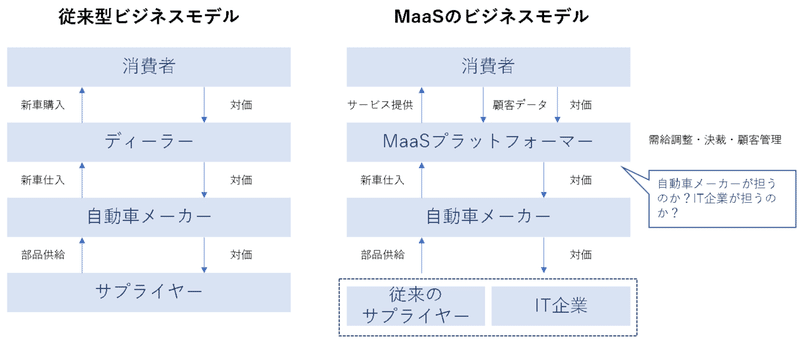

4つ目の要因は、IoTやAIに代表される技術要因です。

IoTは車両間の間隔制御や車両位置のリアルタイム管理を可能にしますし、AIは自動運転を可能にします。これらの技術進歩は自動車をハードウェアとソフトウェアに分けていく傾向を生んでおり、GoogleやAppleなどのIT企業が自動車産業へ参入を進めています。

これは5つ目の要因である、CASE・MaaSの流れを起こす要因となっています。CASEの流れによってソフトウェア化した自動車が生まれることでMaaSのようなビジネスモデルへの変革が生まれます。MaaSの流れは、自動車業界におけるビジネスモデルの全面刷新というほどではないと思いますが、個人所有のPOVの比率が相対的に低下し、MaaSと併存する世の中になってくるものと思われます。規制によって、CASEひいてはMaaSへの変革を業界へ促すことで各国の自動車産業の主導権争いが始まっています。

これらの要因は互いに影響しあいながら、今回の日本政府の発表につながったのだと思います。

160万台の戦略Gapをいかにして埋めるか

では、2030年代半ばに電動車以外の新車販売を禁止するという目標を達成するにあたっては何が問題となるのでしょうか。

目標達成時期をここでは2035年とします。2017年度の新車販売台数は435万台です。人口減少のため、2035年の新車販売台数は400万台としましょう。

経済産業省・国土交通省の資料「EV/PHV普及の現状について」によると、2030年の従来車販売割合は30~50%と記載されています。こちらの資料は「電動車以外販売禁止」との発表以前に作成されたものですので、当時は従来車が0%になるものとは想定していないと考えられます。

当時の想定で、2035年の従来車販売割合を仮に40%と考えると、160万台が電動車では無く、従来車であるということですから、160万台を電動車として「追加で」販売していかなければなりません。

つまりこの160万台が目標達成に向けた戦略Gap(=問題)であると言えます。

では、この戦略Gapを埋めるための課題は何でしょうか。

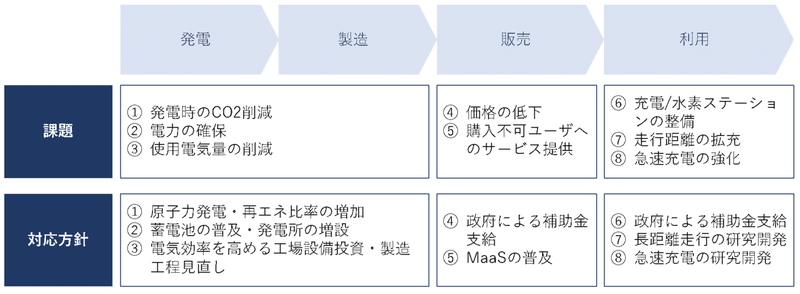

発電含め、自動車を製造し、ユーザへ届けるという工程までを考えると、大きく8つの課題が考えられます。下図はそれぞれの課題と対応方針を整理したものです。

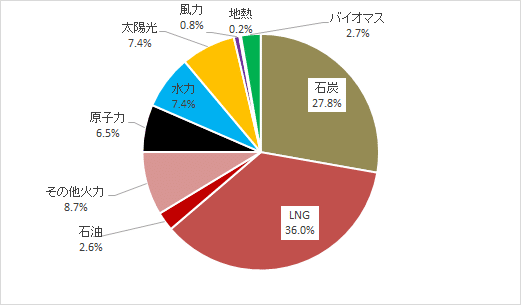

まず、今回の電動車以外販売禁止とする政策はCO2排出抑制にありますので、発電時のCO2を削減しなければあまり意味がありません。2019年時点では日本の発電量のうち75%が火力発電ですので、大幅に原子力発電・再エネ比率を高めていく必要があります。

出典:https://www.isep.or.jp/archives/library/12541

電力の確保も課題です。

12月17日の豊田章男さんの会見によると乗用車400万台をEVにする場合、冬場に10~15%の電力が不足し、これは原子力発電所10基、火力発電所20基に相当します。

発電所の増設によってすべての電力を賄うことは困難でしょうから、発電した電気を蓄電するための蓄電池の普及や、自動車工場などでの使用電気量の削減に向けた工場の設備投資や製造工程の見直しも必要になってくると思います。

160万台を「追加で」販売していくためには、EVをはじめとした電動車が、ユーザにとって「魅力的で」「手の届く価格」でなければなりません。

従って、充電ステーションや水素ステーションの整備を行って利便性を高めることが課題です。そのためには、豊田章男さんの会見によると14兆円~37兆円の投資が必要です。

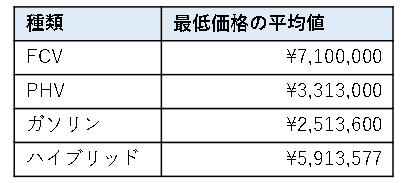

また、価格低下も課題です。

下表はトヨタのホームページに掲載されている価格を基に、FCV、PHV、ガソリン、ハイブリットといった種類別に最低価格の平均値を整理したものです。ガソリン車は250万円ほどで購入できますが、電動車はガソリン車と比較して80万円~460万円ほど高額です。

電気自動車はトヨタのホームページに掲載はありませんが、テスラのモデル3は510万円しますので、ガソリン車の2倍以上の価格です。

ドイツ政府はEV購入にあたり、最大9,000ユーロの補助金を支給しています。日本円に換算すると110万円です。日本もユーザの負担軽減のために同等かそれ以上の補助が必要でしょう。

ユーザにとって「魅力的で」「手の届く価格」とすべく手を打ったとしても、これだけの価格差がありますから、戦略Gap160万台の全てを埋めることはこれだけではできないかもしれません。

そのため、ユーザの購入を促すだけでなく、購入できなかったユーザも自動車を利用できるようにMaaSを浸透させていくことが必要です。

おわりに

私が学生時代のころはNECのガラケーが全盛期でした。日本のガラケーはiモードや着メロなど、今でいえば「Google Play」や「iTunes」のようなサービスを打ち出しており、非常に進んだものだったと思います。

しかし、いかに進んだサービス・プロダクトであったとしてもガラパゴス化してしまうとビジネスの世界では負けてしまう、というのがガラケーの教訓です。

その波が自動車業界にも及んでおり、その危機感もあって「電動車以外販売禁止」という流れが生まれたのだと思います。

「ガラケーのトラウマ」から日本人が抜け出せるのか、自動車業界・政府のチャレンジにかかっているのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?