【択一式】根抵当権に関する登記(髙橋講師)

みなさん、こんにちは。伊藤塾司法書士試験科講師の髙橋智宏です。

今回の問題 ~根抵当権に関する登記~

【1】第1問の解説 ~共同抵当と共同根抵当の比較~

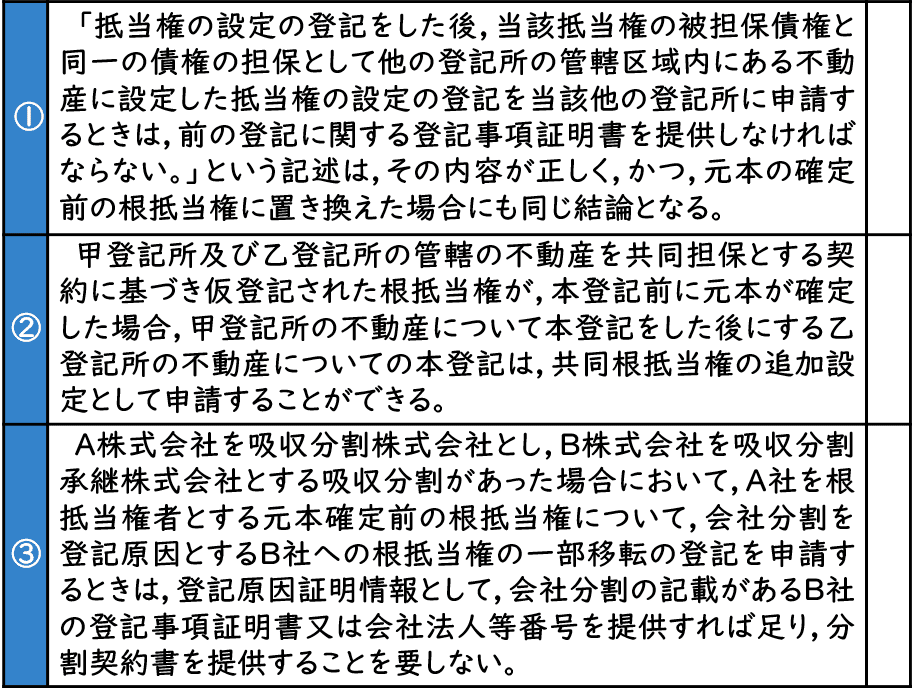

抵当権の設定の登記がされた後,他の登記所の管轄区域内にある不動産に抵当権を設定した場合において,当該抵当権の設定の登記を申請するときは,前の登記に関する登記事項証明書は,登録免許税法13条2項の減税措置を受けるための証明書として提供するのであり,当該証明書を提供しなくとも当該登記の申請をすることができる。

これに対し,根抵当権の設定の登記がされた後,他の登記所の管轄区域内にある不動産に共同根抵当権を設定した場合において,当該共同根抵当権設定の登記を申請するときは,前の登記に関する登記事項証明書を提供することを要する(令別表56添ロ)。

【趣旨】

〔前段〕減税措置を受けたい場合にのみ提供すればよい。なお,共同抵当の場合,登記は効力発生要件ではなく,対抗要件にすぎず,その不動産について抵当権登記がなくても共同抵当になるところ,登記をする際に追加設定として登録免許税を1,500円としたいのなら,追加設定の登記であることの立証が必要であるため,減税証明書として前の登記に関する登記事項証明書を提供する。

〔後段〕4要素(根抵当権者,被担保債権の範囲,債務者及び極度額)が完全に同一であることを証明するために提供する。

【2】第2問の解説 ~共同根抵当と仮登記の本登記~

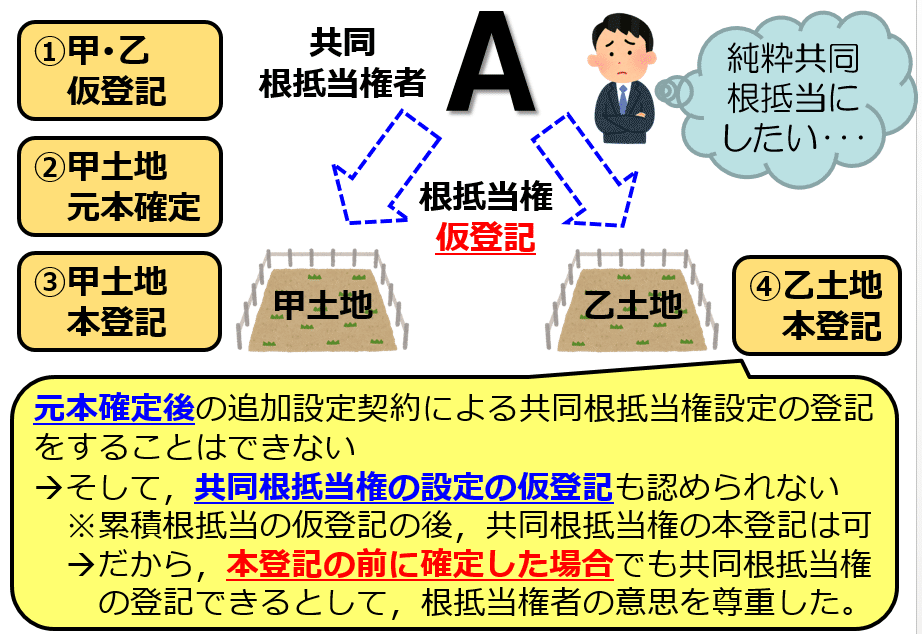

管轄の異なる甲不動産及び乙不動産について共同根抵当権設定契約をし,各別に根抵当権設定の仮登記をしたが,本登記をする前に根抵当権の元本が確定した場合であっても,一方の登記所に対し仮登記の本登記を申請した後,他の登記所に対しての仮登記の本登記は,共同根抵当権の追加設定として申請することができる(平10.6.17民三1160号回答)。

〔趣旨〕共同根抵当権設定の仮登記は認められていないところ,共同根抵当権の追加設定としての登記を認めないと,純粋共同根抵当権にしようとした当事者の意思を反映する機会を奪ってしまうことになるからである。

【3】第3問の解説 ~根抵当権の登記における分割契約書の要否~

元本確定前の根抵当権について,根抵当権者の会社分割による根抵当権一部移転の登記を申請する場合は,会社分割の記載がある分割設立会社又は分割承継会社の登記事項証明書(会社法人等番号)を登記原因証明情報として提供する(平17.8.8民二1811号通知)。よって,本問の登記の申請においては,分割契約書を提供することを要しない。

なお,抵当権者・所有権者を分割会社とする会社分割による抵当権・所有権移転の登記を申請する場合は,分割契約(計画)書及び登記事項証明書(会社法人等番号)を登記原因証明情報として提供する(元本確定後の根抵当権の移転の登記に関しても同様)(平18.3.29民二755号通達)。

〔趣旨〕会社分割において承継される権利義務は分割契約(計画)書の内容によって決まる。よって,所有者,抵当権者が分割会社となる会社分割があった場合に,所有権の移転登記・抵当権の移転登記を申請するときは,その分割契約(計画)書によってその権利が承継財産である旨を登記官に立証する必要がある。しかし,元本確定前の根抵当権者が分割会社となる会社分割があった場合,会社分割によって法律上当然に共有根抵当権となるため(民398条の10),その分割契約(計画)の内容を立証する必要がない。

※ こちらの記事に関する質問は受け付けておりません。

この記事が気に入ったらサポートをしてみませんか?